ऑपरेशनल डायवर्जेंस: क्यों हो रहा है ऐसा?

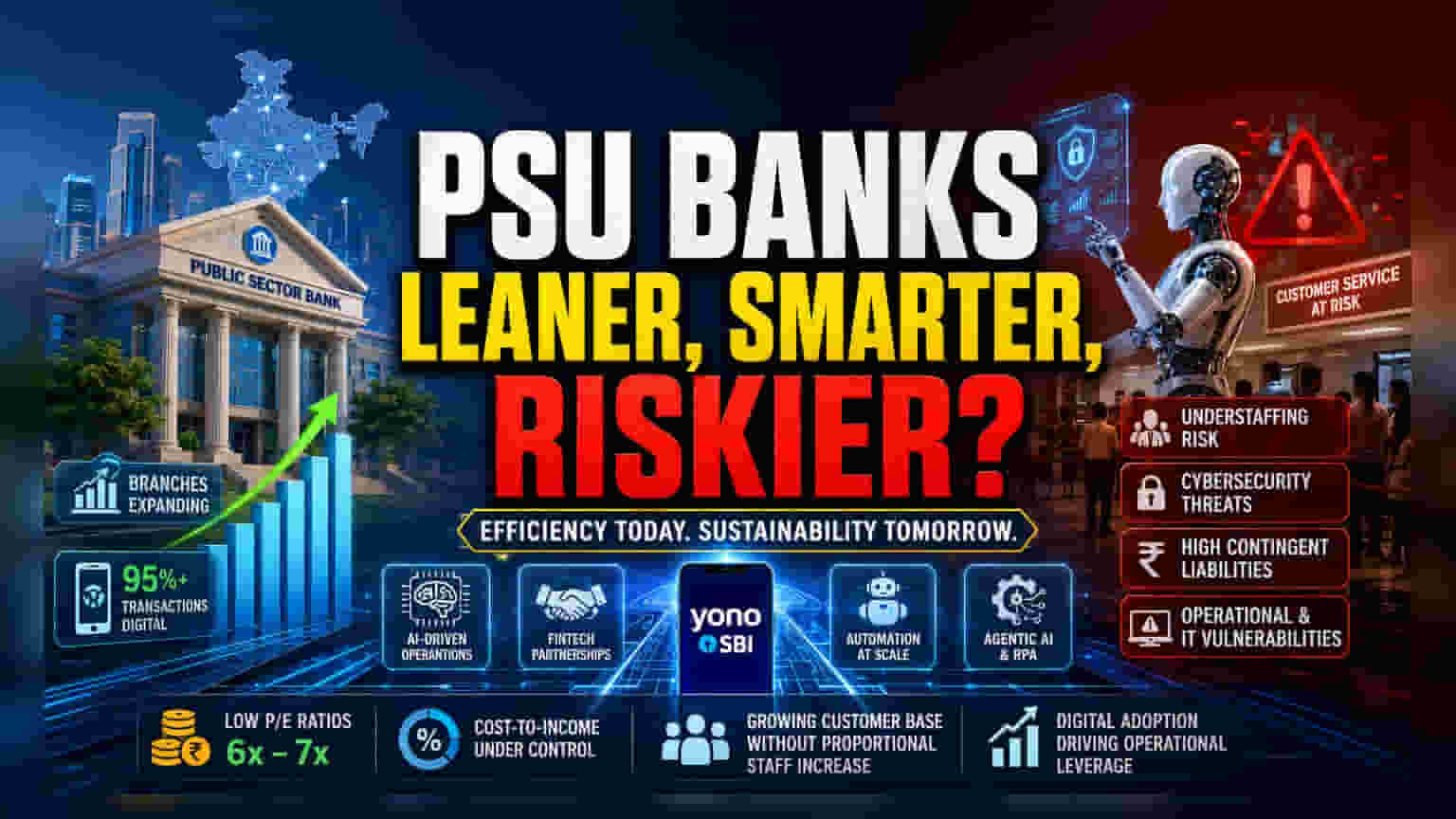

सार्वजनिक क्षेत्र के बैंक (Public Sector Banks) एक बड़ी संरचनात्मक पहेली से गुजर रहे हैं। भले ही ये संस्थान बाजार में अपनी पैठ बढ़ाने के लिए आक्रामक तरीके से नई शाखाएं खोल रहे हैं, लेकिन कर्मचारियों की संख्या में कमी साफ तौर पर ऑटोमेशन को प्राथमिकता देने का संकेत देती है। वित्तीय वर्ष 2022 से 2026 के बीच के आंकड़े बताते हैं कि ज्यादातर सरकारी बैंकों में जहां शाखाओं की संख्या बढ़ी है, वहीं कर्मचारियों की संख्या या तो स्थिर रही है या फिर घटी है। यह ट्रेंड फिजिकल मौजूदगी और मानव संसाधन के बीच बढ़ती दूरी को दर्शाता है, जिससे साफ है कि बैंक हाई-टेक, लो-टच मॉडल की ओर बढ़ रहे हैं।

दक्षता के नए मायने और वैल्यूएशन पर असर

इस बदलाव की जड़ें डिजिटल-फर्स्ट ऑपरेशन्स की ओर बढ़ते झुकाव में हैं। कई बैंक बता रहे हैं कि 95% से अधिक ट्रांजैक्शन डिजिटल माध्यमों से हो रहे हैं, जिसके चलते फिजिकल ब्रांच का काम ट्रांजैक्शन सेंटर से बदलकर सेल्स और एडवाइजरी हब बन गया है। उदाहरण के तौर पर, स्टेट बैंक ऑफ इंडिया (SBI) ने वित्तीय वर्ष 2026 तक 23,000 से अधिक शाखाओं का नेटवर्क बनाए रखा है और अपने Yono प्लेटफॉर्म का इस्तेमाल करके नए अकाउंट्स में बड़ी हिस्सेदारी हासिल कर रहा है। इसी तरह, इंडियन बैंक ने AI-आधारित प्लेटफॉर्म और फिनटेक पार्टनरशिप के जरिए अपने डिजिटल कारोबार को ₹2.72 लाख करोड़ तक बढ़ाया है। निवेशकों के लिए, यह बदलाव वैल्यूएशन को देखने का एक नया नजरिया पेश करता है। बैंक ऑफ बड़ौदा (Bank of Baroda) और केनरा बैंक (Canara Bank) जैसी बैंकें फिलहाल 6x से 7x के बीच के कम सिंगल-डिजिट P/E रेश्यो पर ट्रेड कर रही हैं, जो बाजार की सतर्कता को दर्शाता है। कॉस्ट-टू-इनकम रेश्यो पर नजर बनी हुई है, लेकिन बिना सैलरी खर्चों में इजाफे के बढ़ते ग्राहक आधार को सेवा देना, मौजूदा दक्षता की कहानी का एक मुख्य आधार है।

जोखिमों पर एक नजर: दुबले-पतले बैंकिंग मॉडल के खतरे

दक्षता में दिख रहे सुधार के बावजूद, लीनियर मॉडल को अपनाने के इस आक्रामक तरीके में लंबे समय के महत्वपूर्ण जोखिम भी छिपे हैं। कर्मचारी यूनियनें अक्सर चिंता जताती रही हैं कि कर्मचारियों की भारी कमी से ग्राहक सेवा की गुणवत्ता गिर रही है, जो ब्रांड लॉयल्टी और डिपॉजिट ग्रोथ को प्रभावित कर सकता है। इसके अलावा, जैसे-जैसे बैंक का संचालन एल्गोरिथम निर्णय लेने और रोबोटिक प्रोसेस ऑटोमेशन पर अधिक निर्भर होता जा रहा है, सेक्टर साइबर सुरक्षा और सिस्टमैटिक IT कमजोरियों जैसे ऑपरेशनल जोखिमों का सामना कर रहा है। निजी क्षेत्र के बैंकों के विपरीत, जिन्होंने अक्सर अधिक फुर्ती के साथ इन तकनीकी बदलावों का नेतृत्व किया है, सार्वजनिक क्षेत्र के बैंकों को कठोर प्रशासनिक ढांचों से निपटना पड़ता है, जो उन्नत AI के सहज एकीकरण में बाधा डाल सकते हैं। इन बैंकों पर कई लाख करोड़ की आकस्मिक देनदारियां (Contingent Liabilities) भी हैं, जो तेजी से डिजिटाइज हो रहे क्षेत्र में स्थिरता चाहने वाले निवेशकों के लिए जोखिम को और बढ़ा देती हैं।

भविष्य का रास्ता: टेक्नोलॉजी ही मुख्य सहारा

एजेंटिक AI और ऑटोमेटेड रिकंसीलिएशन की ओर बढ़ता कदम बताता है कि PSU बैंक शाखाओं की वृद्धि को स्टाफ की भर्ती से अलग करना जारी रखेंगे। बाजार की आम राय है कि जैसे-जैसे डिजिटल एडॉप्शन की दरें बढ़ती रहेंगी, खासकर रिटेल और कृषि सेगमेंट में, इन संस्थानों की ऑपरेशनल क्षमता में सुधार होगा। हालांकि, भविष्य इस बात पर निर्भर करेगा कि ये बैंक तेजी से ऑटोमेशन के साथ आने वाली मानव संसाधन चुनौतियों का सफलतापूर्वक प्रबंधन कर पाते हैं या नहीं, बिना किसी बड़े श्रम अशांति या सेवा-संबंधित नियामक जांच को ट्रिगर किए।