सरकारी बैंकों (Public Sector Banks - PSBs) ने जमा दरों में आक्रामक बढ़ोतरी शुरू कर दी है। इसका मकसद प्राइवेट बैंकों से मार्केट शेयर वापस लेना और लिक्विडिटी (liquidity) को सुरक्षित करना है, क्योंकि लोन ग्रोथ जमा (deposits) से ज़्यादा तेज़ी से बढ़ रही है। हालांकि, इससे ज़्यादा बचतकर्ता आकर्षित हो सकते हैं, लेकिन सरकारी बैंकों के नेट इंटरेस्ट मार्जिन (NIMs) पर दबाव आ सकता है क्योंकि उधार लेने की लागत बढ़ जाएगी।

क्या हुआ है?

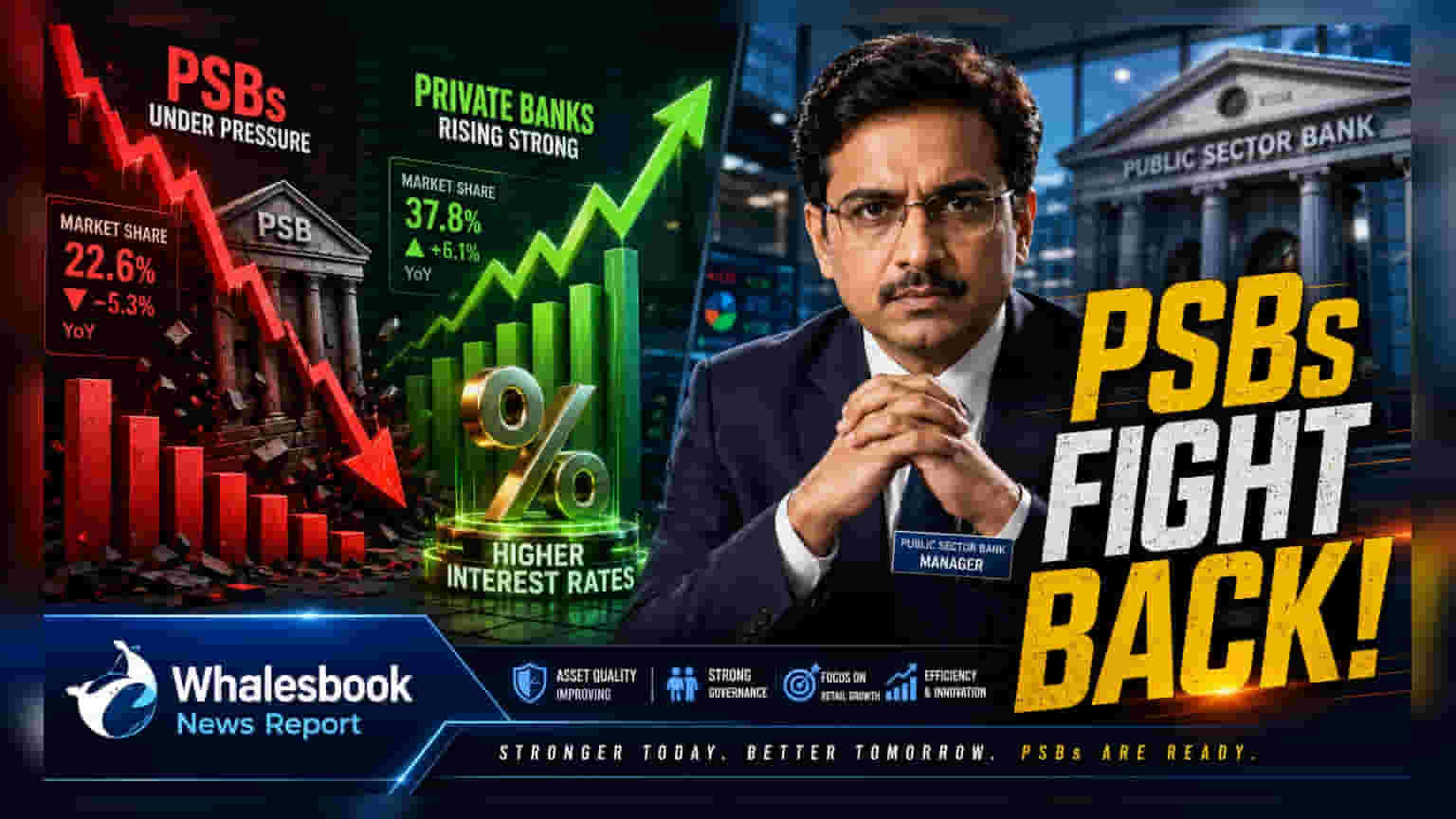

भारत के सरकारी बैंकों (PSBs) ने फिक्स्ड और टर्म डिपॉजिट पर ब्याज दरें बढ़ाना शुरू कर दिया है। यह कदम पिछले एक दशक में प्राइवेट बैंकों के मुकाबले लगातार घटते मार्केट शेयर से लड़ने की एक रणनीतिक चाल है। जहां PSB जमाकर्ताओं को आकर्षित करने के लिए दरें बढ़ा रहे हैं, वहीं प्राइवेट बैंकों ने हाल ही में अपनी दरें कम करके अलग रास्ता अपनाया है। RBI के आंकड़ों के मुताबिक, मई में PSBs पर फ्रेश टर्म डिपॉजिट की भारित औसत दर 15 बेसिस पॉइंट बढ़कर 6.33% हो गई, जबकि प्राइवेट बैंकों ने 5 बेसिस पॉइंट की कटौती कर इसे 5.96% पर ला दिया।

बैंकों को अब डिपॉजिट की ज़रूरत क्यों?

बैंकिंग उद्योग फिलहाल टाइट लिक्विडिटी (tight liquidity) के माहौल का सामना कर रहा है। लोन ग्रोथ तेज़ है, जिसका मतलब है कि बैंक जमाकर्ताओं से पैसा इकट्ठा करने की तुलना में तेज़ी से पैसा उधार दे रहे हैं। यह क्रेडिट-डिपॉजिट रेशियो (credit-deposit ratio) में भी झलकता है—यह एक ऐसा मीट्रिक है जो दिखाता है कि बैंक के कितने डिपॉजिट लोन को फंड करने के लिए इस्तेमाल किए जा रहे हैं—जो सिस्टम के लिए लगभग 82.5% पर बना हुआ है। जब यह रेशियो ज़्यादा होता है, तो इसका मतलब है कि लोन की मांग को पूरा करने के लिए बैंकों पर फंड जुटाने का दबाव है। PSBs के लिए, जमा बाजार हिस्सेदारी और खोना एक चुनौती है जिसे वे अब अधिक प्रतिस्पर्धी ब्याज दरें देकर रोकने की कोशिश कर रहे हैं।

मार्जिन का समझौता (The Margin Trade-Off)

निवेशकों के लिए, इस रेट हाइक का सबसे महत्वपूर्ण प्रभाव नेट इंटरेस्ट मार्जिन (Net Interest Margin - NIM) पर पड़ता है। NIM अनिवार्य रूप से वह अंतर है जो एक बैंक लोन पर अर्जित ब्याज और जमाकर्ताओं को भुगतान किए जाने वाले ब्याज के बीच होता है। परंपरागत रूप से, PSBs ने स्वस्थ मार्जिन बनाए रखने के लिए कम लागत वाले करंट और सेविंग अकाउंट (CASA) के बड़े आधार पर भरोसा किया है। हालांकि, टर्म डिपॉजिट पर ब्याज दरें बढ़ाने से इन बैंकों के फंड की लागत बढ़ जाती है। यदि बैंक इन उच्च लागतों को उधारकर्ताओं पर लोन दरों को आनुपातिक रूप से बढ़ाकर पास नहीं कर पाते हैं, तो उनके मुनाफे के मार्जिन पर दबाव आएगा।

प्राइवेट बैंक अलग क्यों हैं?

प्राइवेट बैंकों ने जमा जुटाने के अपने दृष्टिकोण में अधिक चयनात्मक (selective) रुख अपनाया है। पिछले दशक में अपनी जमा बाजार हिस्सेदारी 19.4% से बढ़ाकर 36.4% करने के बाद, प्राइवेट लेंडर्स के पास एक विविध ग्राहक आधार और मजबूत शुल्क-आधारित आय (fee-based income) के स्रोत हैं। यह उन्हें आक्रामक जमा संचय (aggressive deposit accumulation) की तुलना में लाभप्रदता (profit margins) को प्राथमिकता देने में अधिक लचीलापन देता है। इसके विपरीत, PSBs अब अपने जमा आधार के क्षरण (erosion) को रोकने के लिए कुछ अल्पकालिक लाभप्रदता का त्याग करना चुन रहे हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

बैंकिंग शेयरों की निगरानी करने वाले निवेशकों को आगामी तिमाही नतीजों में कुछ विशिष्ट संकेतकों पर कड़ी नज़र रखनी चाहिए। पहला, रिपोर्ट किए गए नेट इंटरेस्ट मार्जिन (NIM) की निगरानी करें कि क्या नई, उच्च-ब्याज जमाओं की लागत लाभप्रदता को नुकसान पहुंचा रही है। दूसरा, इन बैंकों द्वारा रिपोर्ट किए गए 'फंड की लागत' (cost of funds) को ट्रैक करें; लोन यील्ड (loan yields) में वृद्धि के बिना फंड की लागत में वृद्धि मार्जिन के लिए एक नकारात्मक संकेत है। अंत में, प्रबंधन की जमा वृद्धि पर टिप्पणी (management commentary on deposit growth) देखें। शेयरधारकों के लिए मुख्य सवाल यह होगा कि क्या ये उच्च दरें सफलतापूर्वक नए खुदरा जमाकर्ताओं को ला रही हैं या बैंक महत्वपूर्ण नई बाजार हिस्सेदारी हासिल किए बिना मौजूदा जमाओं के लिए बस अधिक भुगतान कर रहे हैं।