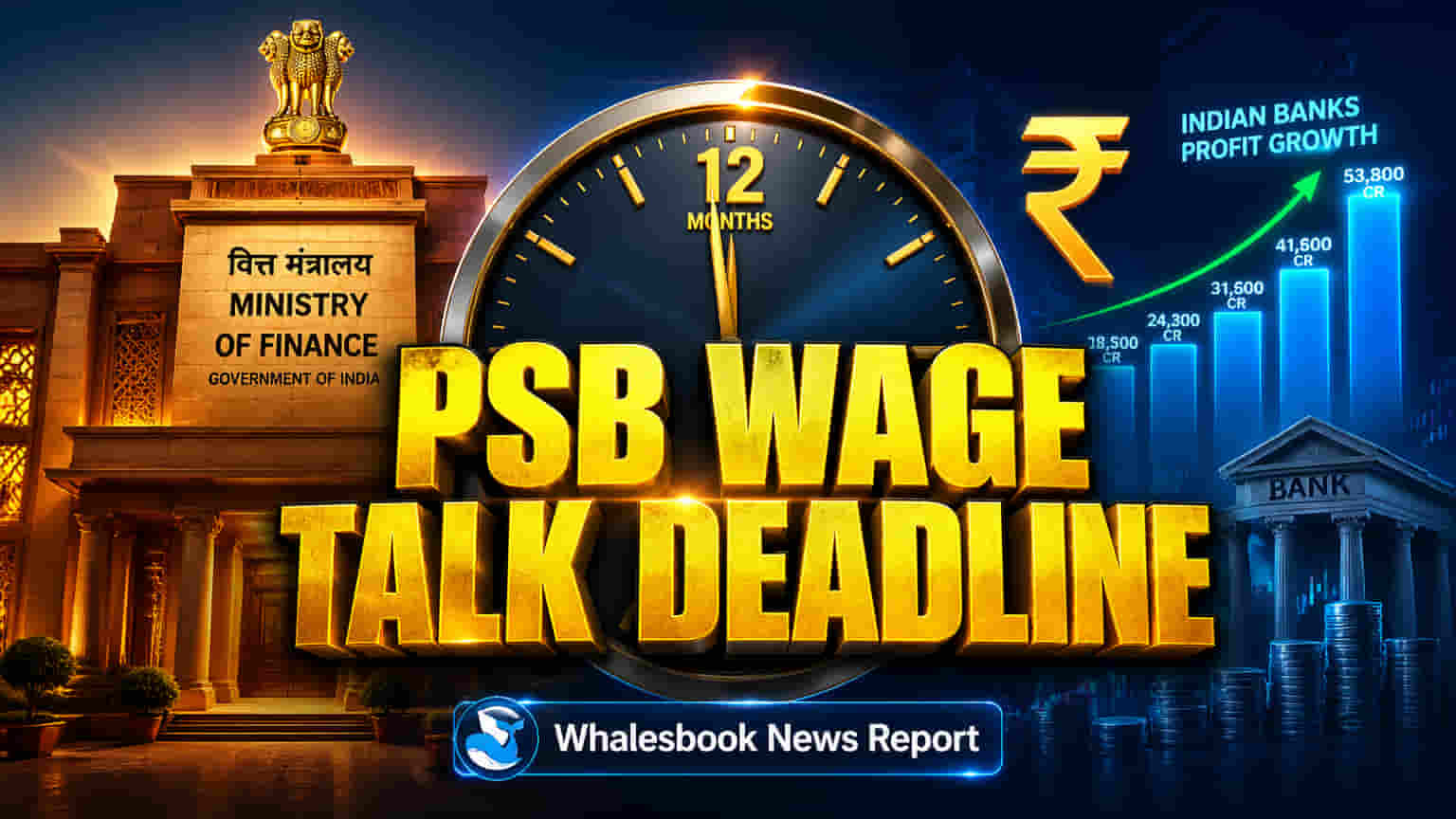

सरकार का बड़ा निर्देश: 12 महीने में हो वेतन वार्ता!

भारत सरकार के वित्तीय सेवा विभाग (Department of Financial Services) ने पब्लिक सेक्टर बैंकों (PSBs) को 13वीं द्विपक्षीय निपटान (13th Bi-partite Settlement) के लिए वेतन संबंधी बातचीत एक सख्त 12 महीने की समय-सीमा के भीतर फाइनल करने का निर्देश दिया है। इस प्रक्रिया के तहत, 1 नवंबर, 2027 से वेतन संशोधन प्रभावी होंगे। सरकार का लक्ष्य पिछली वार्ताओं की तरह लंबी देरी से बचना है, जिनमें अक्सर 12 से 24 महीने या उससे भी ज़्यादा समय लग जाता था और काफी एरियर (arrears) जमा हो जाते थे। सरकार एक सुव्यवस्थित और समय पर प्रक्रिया चाहती है ताकि औद्योगिक सद्भाव (industrial harmony) बना रहे।

रिकॉर्ड मुनाफे से मज़बूत हुई कर्मचारियों की स्थिति

इस तेज़ कार्रवाई के पीछे बैंकों का ज़बरदस्त वित्तीय प्रदर्शन है। फाइनेंशियल ईयर FY25 में पब्लिक सेक्टर बैंकों ने मिलकर ₹1.78 लाख करोड़ का रिकॉर्ड नेट प्रॉफिट (Net Profit) दर्ज किया है, जो पिछले सालों के मुनाफे से भी काफी ज़्यादा है। FY25 में उनका प्रॉफिट 26% बढ़कर ₹1.83 लाख करोड़ तक पहुँच गया। बैंकों की एसेट क्वालिटी (asset quality) में भी उल्लेखनीय सुधार हुआ है, जिसके चलते ग्रॉस नॉन-परफॉर्मिंग एसेट्स (NPAs) सितंबर 2025 तक घटकर रिकॉर्ड 2.30% पर आ गए हैं। साथ ही, कैपिटल एडिक्वेसी रेश्यो (capital adequacy ratios) भी काफी स्वस्थ हैं। इसके अलावा, FY25 में PSB ने पिछले एक दशक में पहली बार प्राइवेट बैंकों से ज़्यादा 13.1% की दर से लोन बांटा, जबकि प्राइवेट बैंकों की लोन ग्रोथ 9% रही। इस मज़बूत वित्तीय स्थिति के कारण कर्मचारी यूनियनों की बातचीत में स्थिति और मज़बूत हुई है।

पिछली वेतन वृद्धि का खर्च और असर

हालांकि, पिछली वेतन वृद्धि का बोझ भी बैंकों पर पड़ा है। 12वीं द्विपक्षीय निपटान (12th Bipartite Settlement) के तहत नवंबर 2022 से लागू हुई 17% की वेतन वृद्धि से पब्लिक सेक्टर बैंकों को सालाना करीब ₹8,284 करोड़ का अतिरिक्त खर्च उठाना पड़ा था। इस वजह से PSB का कॉस्ट-टू-इनकम रेश्यो (cost-to-income ratio) प्राइवेट बैंकों से ज़्यादा रहा। 17% की इस बढ़ोतरी से 12 PSB पर लगभग ₹12,589 करोड़ की अतिरिक्त देनदारी बढ़ी थी। मौजूदा मुनाफा भले ही ज़बरदस्त हो, लेकिन बढ़ते परिचालन खर्चों (operational costs) का प्रबंधन करना बैंकों और नियामकों के लिए एक महत्वपूर्ण पहलू बना हुआ है।

प्राइवेट बैंकों के मुकाबले PSB का प्रदर्शन

PSB अब प्राइवेट बैंकों के साथ कई प्रदर्शन मेट्रिक्स (performance metrics) पर अंतर को तेज़ी से कम कर रहे हैं। हाल की तिमाहियों में उनका प्रॉफिट ग्रोथ (profit growth) प्राइवेट बैंकों से बेहतर रहा है। FY25 में उन्होंने प्राइवेट बैंकों से ज़्यादा तेज़ी से अपने लोन पोर्टफोलियो (loan books) का विस्तार किया है, जो बाज़ार में बदलती गतिशीलता का स्पष्ट संकेत है। बेहतर एसेट क्वालिटी और टेक्नोलॉजी को अपनाने से उनके समग्र प्रदर्शन में सुधार हुआ है, जिससे उनकी प्रतिस्पर्धी स्थिति मज़बूत हुई है।

आगे की चुनौतियाँ

मज़बूत वित्तीय प्रदर्शन और सरकार के स्पष्ट निर्देश के बावजूद, कुछ बड़ी चुनौतियाँ अभी भी बनी हुई हैं। लंबी चलने वाली वेतन वार्ताएं, जो अक्सर सालों चलती हैं, ऐतिहासिक रूप से बड़ी देनदारियों और कर्मचारियों के बीच असंतोष का कारण रही हैं। भले ही वर्तमान 12 महीने का लक्ष्य महत्वाकांक्षी है, लेकिन पिछला अनुभव संभावित देरी की ओर इशारा करता है। वेतन वृद्धि सीधे कॉस्ट-टू-इनकम रेश्यो को प्रभावित करती है, जो रिकॉर्ड कमाई के बावजूद लाभप्रदता पर दबाव डाल सकती है। PSB को प्रतिभाओं को बनाए रखने में भी चुनौतियों का सामना करना पड़ता है, क्योंकि वे प्राइवेट बैंकों और नॉन-बैंकिंग फाइनेंसियल कंपनियों (NBFCs) के साथ प्रतिस्पर्धा करते हैं जो शायद अधिक आकर्षक वेतन पैकेज की पेशकश करते हों। 5-दिवसीय कार्य सप्ताह (5-day work week) के कार्यान्वयन और परफॉरमेंस लिंक्ड इंसेंटिव (PLI) की संरचना जैसे मुद्दे भी अभी विवाद के बिंदु बने हुए हैं, जो दर्शाते हैं कि सभी कर्मचारी चिंताओं का समाधान शायद केवल इस वेतन निपटान से न हो पाए।

आगे का रास्ता

13वीं द्विपक्षीय निपटान (13th Bi-partite Settlement) 1 नवंबर, 2027 से प्रभावी होगी। समय पर नियामक संशोधनों पर सरकार का ध्यान यह सुनिश्चित करेगा कि संशोधित वेतन और लाभ नियत तारीख से बिना किसी देरी के लागू हों। कर्मचारी की आकांक्षाओं और वित्तीय विवेक के बीच संतुलन बनाते हुए इन वार्ताओं का सफलतापूर्वक और शीघ्रता से निष्कर्ष निकालना, सार्वजनिक बैंकिंग प्रणाली में कर्मचारियों के मनोबल और परिचालन दक्षता को बनाए रखने के लिए अत्यंत महत्वपूर्ण होगा।