वैल्यूएशन गैप को लेकर क्या है खास?

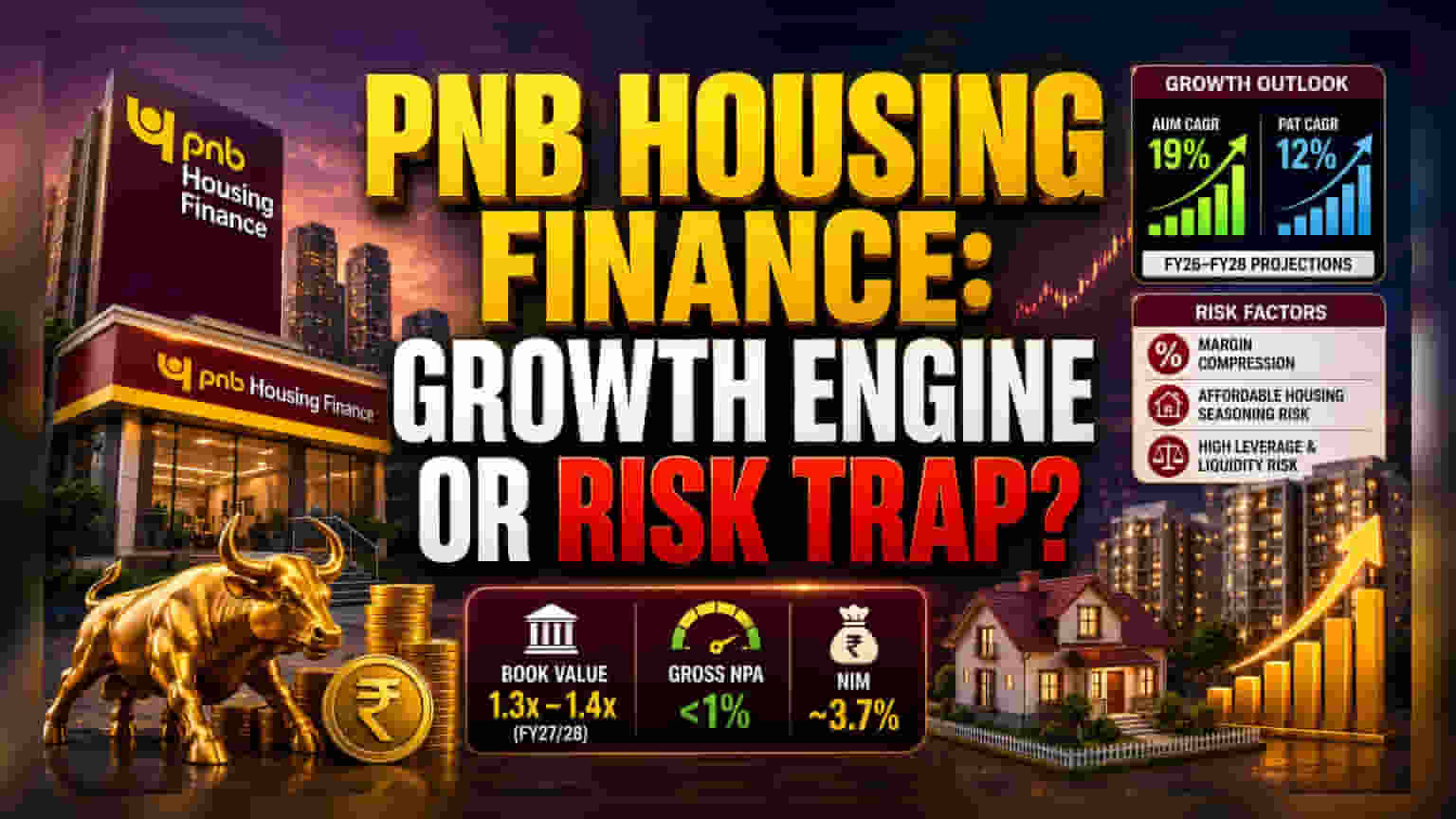

PNB Housing Finance ने जिस तरह से विस्तार और बदलाव की रणनीति अपनाई है, उसने संस्थागत निवेशकों का ध्यान खींचा है। फिलहाल, स्टॉक अपने FY27/28 बुक वैल्यू के 1.3 से 1.4 गुना पर ट्रेड कर रहा है। Motilal Oswal का मानना है कि कंपनी अपने लोन पोर्टफोलियो को किफायती और उभरते हुए हाउसिंग सेगमेंट की ओर ले जाने में सफल रहेगी। यह सिर्फ वॉल्यूम बढ़ाने की बात नहीं है, बल्कि यह एक ऐसी रणनीति है जो नॉन-बैंकिंग फाइनेंशियल कंपनी (NBFC) सेक्टर में घटती ब्याज दरों (yields) के दबाव को कम करने में मदद करेगी।

ग्रोथ का सीक्रेट: एनालिस्ट की नजर

कंपनी का लक्ष्य अपने रिटेल पोर्टफोलियो में किफायती आवास की हिस्सेदारी 40% से बढ़ाकर 50% करना है। इसके लिए, पिछले फाइनेंशियल ईयर में लगभग 40 नए ब्रांच खोले गए हैं। Aadhar Housing या Home First Finance जैसे प्रतिस्पर्धियों की तुलना में, PNB Housing Finance अपने बड़े डिस्ट्रीब्यूशन नेटवर्क का उपयोग करके कम लागत पर ज्यादा ब्याज वाले लोन दे सकती है। अनुमान है कि FY26 से FY28 के बीच AUM (Assets Under Management) में 19% का CAGR और प्रॉफिट आफ्टर टैक्स (PAT) में 12% की ग्रोथ दिखेगी। यह उम्मीद कंपनी के बेहतर ऑपरेटिंग परफॉरमेंस और हाल ही में 1% से कम ग्रॉस NPA (Non-Performing Asset) हासिल करने पर आधारित है, जो कि अस्थिरता के बाद एक मजबूत रिस्क मैनेजमेंट का संकेत देता है।

ब्रोकरेज की चिंताएं (Bear Case)

इस उम्मीद भरे आउटलुक के बावजूद, संस्थागत निवेशकों के लिए कुछ चिंताएं भी हैं। सबसे बड़ा डर यह है कि अगर भारतीय रिजर्व बैंक (RBI) ब्याज दरें नहीं घटाता है, तो कंपनी अपनी उधारी लागत ग्राहकों पर नहीं डाल पाएगी, जिससे मार्जिन पर दबाव बढ़ सकता है। इसके अलावा, किफायती और माइक्रो-हाउसिंग में जाने से एसेट क्वालिटी में अचानक गिरावट का खतरा है। इन सेगमेंट्स में स्ट्रिक्ट अंडरराइटिंग की जरूरत होती है, और किसी भी समस्या से सीधे क्रेडिट कॉस्ट बढ़ सकती है। प्रमोटर होल्डिंग में बदलाव और ऊंचे डेट-टू-इक्विटी रेशियो (जो पारंपरिक बैंकों की तुलना में अधिक है) के कारण, PNB Housing Finance के पास एक डायवर्सिफाइड डिपॉजिट-टेकिंग एंटिटी जैसी सेफ्टी नेट नहीं है। यह इसे लिक्विडिटी साइकिल और निवेशकों के सेंटिमेंट में अचानक बदलाव के प्रति अधिक संवेदनशील बनाता है।

भविष्य की राह

बाजार के जानकारों का रुख अभी सतर्क रूप से आशावादी है। स्टॉक फिलहाल 1,000 रुपये के आसपास ट्रेड कर रहा है, जो स्ट्रीट के नए टारगेट प्राइस से काफी कम है। नए लीडरशिप की असली परीक्षा यह होगी कि वे रिटेल फ्रेंचाइजी की क्वालिटी से समझौता किए बिना इन यील्ड्स को कैसे बनाए रख पाते हैं। निवेशक आगामी तिमाही नतीजों पर बारीकी से नजर रखेंगे, यह देखने के लिए कि क्या किफायती सेगमेंट का विस्तार कंपनी के नेट इंटरेस्ट मार्जिन (NIM) को कम किए बिना हो रहा है, जो फिलहाल लगभग 3.7% है।