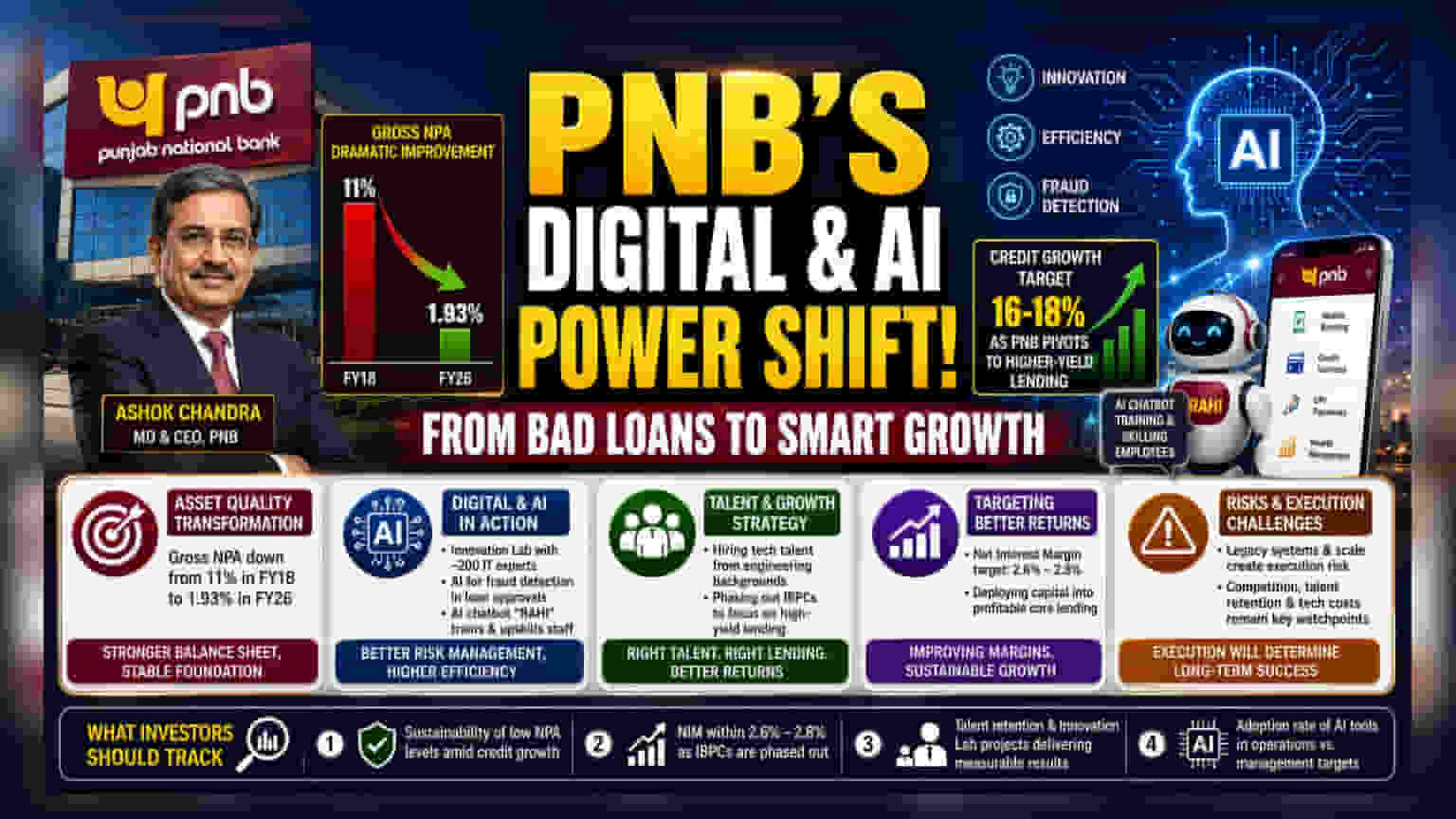

पंजाब नेशनल बैंक (PNB) अब आर्टिफिशियल इंटेलिजेंस (AI) और डिजिटल प्रक्रियाओं पर ज़ोर दे रहा है ताकि ग्रोथ और एफिशिएंसी बढ़ाई जा सके। CEO अशोक चंद्रा के नेतृत्व में, बैंक ने अपने बैड लोन को काफी कम किया है, जो FY18 में 11% से घटकर FY26 तक 1.93% हो गया है। PNB अब कम यील्ड वाले सर्टिफिकेट्स से हटकर कोर लेंडिंग पर फोकस करके 16-18% का क्रेडिट ग्रोथ टारगेट कर रहा है। निवेशकों के लिए, इंजीनियरिंग टैलेंट को हायर करने और फ्रॉड डिटेक्शन के लिए AI का इस्तेमाल करने की बैंक की कोशिश, यह दिखाती है कि कैसे एक पारंपरिक पब्लिक सेक्टर लेंडर एक टेक-ड्रिवन बैंकिंग माहौल में कंपीट करने की योजना बना रहा है।

क्या हुआ?

पंजाब नेशनल बैंक (PNB) ने भारी डिजिटलाइजेशन और आर्टिफिशियल इंटेलिजेंस (AI) को अपनाने की दिशा में एक बड़ी स्ट्रेटेजिक शिफ्ट की घोषणा की है। MD & CEO अशोक चंद्रा के नेतृत्व में, बैंक फ्रॉड डिटेक्शन से लेकर इंटरनल ट्रेनिंग तक, अपने ऑपरेशंस में नई टेक्नोलॉजी को इंटीग्रेट कर रहा है। बैंक ने अपने ग्रॉस नॉन-परफॉर्मिंग एसेट्स (NPAs) यानी बैड लोन में बड़ी कमी की रिपोर्ट दी है, जो FY18 में 11% से घटकर FY26 तक 1.93% पर आ गया है। PNB ने यह भी कहा है कि वह 16-18% के क्रेडिट ग्रोथ का टारगेट कर रहा है, क्योंकि वह अपनी स्ट्रेटेजी को हाई-यील्ड लेंडिंग की ओर ले जा रहा है।

एसेट क्वालिटी का ट्रांसफॉर्मेशन

PNB के लिए सबसे बड़ा बदलाव उसकी बैलेंस शीट का क्लीन-अप रहा है। आठ सालों में ग्रॉस बैड लोन को 11% से घटाकर 1.93% करना, एक बड़े पब्लिक सेक्टर लेंडर के लिए एक महत्वपूर्ण कदम है। यह दर्शाता है कि बैंक उन पुरानी एसेट क्वालिटी की समस्याओं से पार पा चुका है जो कभी उसके फाइनेंशियल परफॉर्मेंस पर भारी पड़ रही थीं। निवेशकों के लिए, यह लो NPA लेवल बैंक को पुराने, स्ट्रेस्ड अकाउंट्स को मैनेज करने के तत्काल दबाव के बिना, अपनी लेंडिंग बुक का विस्तार करने के लिए एक अधिक स्टेबल फाउंडेशन प्रदान करता है।

डिजिटलाइजेशन और AI क्यों मायने रखते हैं?

PNB दो मुख्य बैंकिंग चुनौतियों - एफिशिएंसी और रिस्क मैनेजमेंट - को हल करने के लिए टेक्नोलॉजी का उपयोग कर रहा है। बैंक ने AI टूल्स पर काम करने के लिए लगभग 200 युवा आईटी प्रोफेशनल्स के साथ एक 'Innovation Lab' स्थापित की है। यह ऑपरेशंस को मॉडर्नाइज करने का एक सीधा प्रयास है। प्रैक्टिकली, इसमें लोन अप्रूवल प्रोसेस के दौरान फ्रॉड डिटेक्शन को बेहतर बनाने के लिए AI का उपयोग करना शामिल है, जिससे भविष्य में बैड लोन को रोका जा सके। बैंक कर्मचारियों को ट्रेन करने, उनके स्किल्स का असेसमेंट करने और अपने विशाल ब्रांच नेटवर्क में प्रोडक्ट नॉलेज को स्टैंडर्डाइज करने के लिए AI-आधारित चैटबॉट, 'RAHI' का भी उपयोग कर रहा है। इन उपायों को बैंक को वो एजिलिटी (फुर्ती) प्रदान करने के लिए डिज़ाइन किया गया है जो आमतौर पर प्राइवेट सेक्टर के लेंडर्स से जुड़ी होती है।

टैलेंट और ग्रोथ शिफ्ट

पारंपरिक रूप से, पब्लिक सेक्टर बैंकों को स्पेशलाइज्ड टेक टैलेंट को आकर्षित करने में चुनौतियों का सामना करना पड़ा है। PNB इंजीनियरिंग बैकग्राउंड से हायरिंग करके इस समस्या का समाधान कर रहा है, जिसमें उसके मैनेजमेंट ट्रेनीज का एक बड़ा हिस्सा अब टेक्निकल डिग्री धारक है। बैंक इस टैलेंट का उपयोग अपनी ग्रोथ को तेज करने के लिए करना चाहता है। इस योजना का एक मुख्य हिस्सा लो-यील्ड इंटरबैंक पार्टिसिपेटरी सर्टिफिकेट्स (IBPCs) में इन्वेस्टमेंट को धीरे-धीरे खत्म करना है। इनसे हटकर, PNB का इरादा अधिक प्रॉफिटेबल कोर लेंडिंग एरिया में कैपिटल डिप्लॉय करना है, जिसका लक्ष्य नेट इंटरेस्ट मार्जिन (लोन पर कमाए जाने वाले ब्याज और डिपॉजिट पर दिए जाने वाले ब्याज के बीच का अंतर) को 2.6%-2.8% के अपने गाइडेंस के ऊपरी छोर पर रखना है।

जोखिम और एग्जीक्यूशन चुनौतियां

हालांकि टेक्नोलॉजी का पुश पॉजिटिव है, लेकिन निवेशकों को अंतर्निहित जोखिमों से अवगत होना चाहिए। पब्लिक सेक्टर बैंकों को अक्सर प्राइवेट साथियों की तुलना में डिसीजन-मेकिंग स्पीड और रिक्रूटमेंट फ्लेक्सिबिलिटी में बाधाओं का सामना करना पड़ता है। एक बड़े, लेगेसी-हैवी ब्रांच नेटवर्क में एडवांस्ड AI और एजेंटिक AI सिस्टम को इंटीग्रेट करना जटिल है और इसमें एग्जीक्यूशन का जोखिम है। यदि टेक्नोलॉजी को अपनाने की गति उम्मीद से धीमी रही या यदि इम्प्लीमेंटेशन की लागत से मापने योग्य एफिशिएंसी गेन नहीं होते हैं, तो यह बैंक की प्रॉफिटेबिलिटी पर दबाव डाल सकता है। इसके अलावा, बैंकिंग सेक्टर प्रतिस्पर्धी बना हुआ है, और PNB को यह सुनिश्चित करना होगा कि उसकी डिजिटल सेवाएं उन ग्राहकों के लिए आकर्षक बनी रहें जिनके पास कई विकल्प हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, निवेशकों के लिए मुख्य इंडिकेटर्स इस क्रेडिट ग्रोथ की सस्टेनेबिलिटी और टेक खर्च का बैंक के बॉटम लाइन पर वास्तविक प्रभाव होंगे। निवेशक निम्नलिखित को ट्रैक कर सकते हैं:

- आक्रामक क्रेडिट ग्रोथ का पीछा करते हुए लो NPA लेवल को बनाए रखने में सफलता।

- क्या नेट इंटरेस्ट मार्जिन 2.6%-2.8% टारगेट के भीतर रह सकते हैं, क्योंकि बैंक IBPCs को फेज आउट कर रहा है।

- अपने युवा आईटी टैलेंट को बनाए रखने और इनोवेशन लैब प्रोजेक्ट्स को टेंजिबल रेवेन्यू या कॉस्ट-सेविंग आउटकम तक सफलतापूर्वक स्केल करने की बैंक की क्षमता।

- डेली ऑपरेशंस में AI टूल्स को अपनाने की वास्तविक दर बनाम मैनेजमेंट के टारगेट्स पर तिमाही अपडेट।