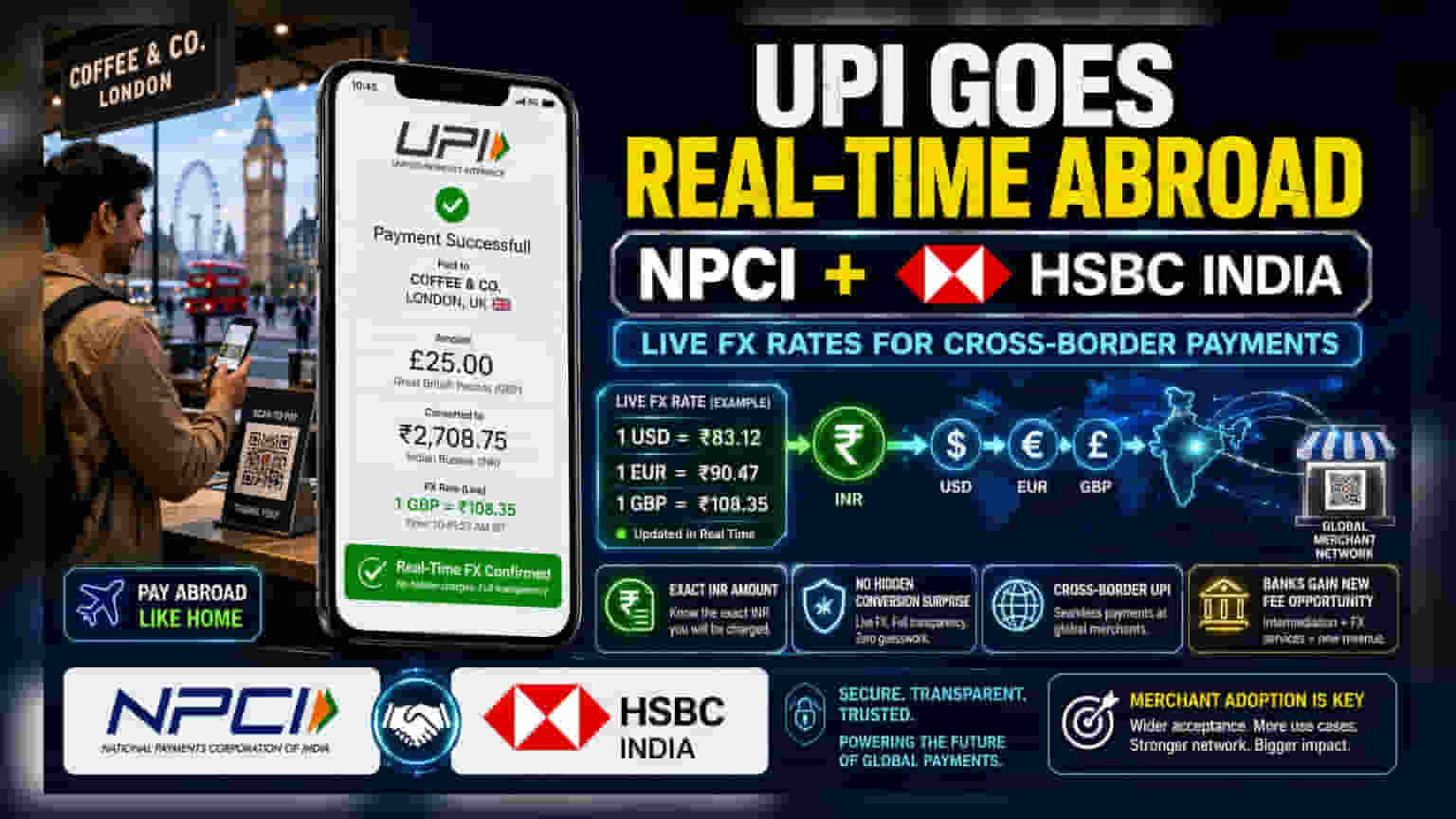

NPCI ने HBSC इंडिया के साथ हाथ मिलाया है। इस पार्टनरशिप से UPI के जरिए विदेश में होने वाले पेमेंट के लिए फॉरेन एक्सचेंज (FX) सेटलमेंट रियल-टाइम (Real-time) में हो सकेगा। अब भारतीय यात्री विदेश में कुछ भी खरीदते समय उसी समय अपनी पेमेंट की असल कीमत भारतीय रुपये (INR) में देख पाएंगे, जिससे करेंसी कन्वर्जन को लेकर कोई कन्फ्यूजन नहीं रहेगा। यह कदम UPI को ग्लोबल लेवल पर बढ़ावा देगा और वीज़ा-मास्टरकार्ड जैसे कार्ड नेटवर्क को टक्कर देगा।

क्या हुआ है?

नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) और HBSC इंडिया के बीच एक कोलैबोरेशन (Collaboration) हुआ है। इसके तहत, अब यूनिफाइड पेमेंट्स इंटरफेस (UPI) का इस्तेमाल करके विदेश में किए जाने वाले ट्रांजैक्शन्स (Transactions) के लिए फॉरेन एक्सचेंज (FX) सेटलमेंट रियल-टाइम (Real-time) में होगा। HBSC इंडिया के इंफ्रास्ट्रक्चर (Infrastructure) और एपीआई (API) कनेक्टिविटी का इस्तेमाल करके, यह नई व्यवस्था यात्रियों को विदेश में कोई भी चीज खरीदते समय उसी क्षण सटीक कन्वर्जन रेट (Conversion Rate) और भारतीय रुपये (INR) में फाइनल कीमत बताएगी।

पारदर्शिता का महत्व

अभी तक, डेबिट या क्रेडिट कार्ड से विदेश में पेमेंट करने पर अक्सर कन्वर्जन में देरी होती है। ऐसे में, बदलते एक्सचेंज रेट (Exchange Rate) और छिपे हुए कन्वर्जन फीस (Conversion Fees) के कारण अंतिम राशि (Final Amount) उम्मीद से अलग हो सकती है। रियल-टाइम FX सेटलमेंट को इंटीग्रेट (Integrate) करके, यह पार्टनरशिप इस अनिश्चितता को खत्म करने का लक्ष्य रखती है। जब कोई भारतीय यूजर विदेश में किसी मर्चेंट (Merchant) के क्यूआर कोड (QR Code) को स्कैन करेगा, तो उसे ट्रांजैक्शन प्रोसेस (Transaction Process) होने के बाद पता चलने के बजाय, उसी समय भुगतान की जाने वाली असल INR राशि दिखाई देगी।

बैंकिंग के लिए नया अवसर

HBSC जैसे बैंकों और अन्य संभावित पार्टनर संस्थानों के लिए, यह डेवलपमेंट फीस-आधारित आय (Fee-based Income) का एक नया चैनल खोलता है। क्रॉस-बॉर्डर पेमेंट्स को मैनेज करना एक जटिल कारोबार है, और इन सेटलमेंट्स के लिए बैंकिंग पार्टनर बनकर, बैंक डिजिटल पेमेंट इकोसिस्टम (Digital Payment Ecosystem) में अपनी जगह बना सकते हैं। जैसे-जैसे UPI ज्यादा देशों में फैल रहा है, इन ट्रांजैक्शन्स को कुशलतापूर्वक सुविधा देने की क्षमता बैंकों के लिए एक महत्वपूर्ण अंतर (Differentiating Factor) बन सकती है, खासकर ट्रैवल (Travel) और रिटेल पेमेंट (Retail Payment) सेक्टर में।

क्रॉस-बॉर्डर पेमेंट्स की चुनौतियां

हालांकि यह टेक्नोलॉजी सुविधा का वादा करती है, लेकिन UPI के अंतर्राष्ट्रीय विस्तार में स्वाभाविक व्यावसायिक चुनौतियां हैं। सबसे बड़ी चुनौती विदेशी देशों का रेगुलेटरी लैंडस्केप (Regulatory Landscape) है। हर देश के अपने वित्तीय डेटा प्राइवेसी कानून (Financial Data Privacy Laws), सेंट्रल बैंक रेगुलेशन (Central Bank Regulations) और एंटी-मनी लॉन्ड्रिंग (Anti-Money Laundering) की जरूरतें होती हैं। एक देश में काम करने वाला मॉडल दूसरे देश के स्थानीय कानूनों का पालन करने के लिए जटिल समायोजन (Complex Adjustments) की मांग कर सकता है। इसके अलावा, UPI स्थापित ग्लोबल कार्ड नेटवर्क जैसे वीज़ा (Visa) और मास्टरकार्ड (Mastercard) का सीधा प्रतियोगी है, जो वर्तमान में क्रॉस-बॉर्डर रिटेल पेमेंट्स पर हावी हैं। इस पहल की सफलता इस बात पर निर्भर करेगी कि ये पेमेंट रेल्स (Payment Rails) विदेशी बाजारों में स्थानीय मर्चेंट्स के बीच कितनी जल्दी स्वीकार किए जाते हैं, जो पारंपरिक कार्ड या नकदी भुगतान के आदी हैं।

आगे क्या देखना है?

निवेशक और बाजार पर्यवेक्षक (Market Observers) संभवतः मर्चेंट एडॉप्शन (Merchant Adoption) के पैमाने को ट्रैक करेंगे, क्योंकि इस सेवा की उपयोगिता पूरी तरह से इस बात पर निर्भर करती है कि विदेशी रिटेलर्स UPI स्वीकार करते हैं या नहीं। इसके अलावा, NPCI जिस गति से समान FX इंटीग्रेशन के लिए अधिक बैंकिंग पार्टनर जोड़ता है, वह इस सिस्टम के स्केलिंग (Scaling) की गति का एक प्रमुख संकेत होगा। अन्य मॉनिटर करने योग्य बातों में पारंपरिक कार्ड नेटवर्क से प्रतिस्पर्धात्मक प्रतिक्रिया (Competitive Reaction) और क्या यह रियल-टाइम पारदर्शिता मॉडल अंतर्राष्ट्रीय खर्च के लिए उपभोक्ता व्यवहार (Consumer Behavior) में बदलाव लाता है, शामिल हैं।