मार्च से मई 2026 के बीच नॉन-बैंकिंग फाइनेंशियल कंपनियों (NBFCs) ने होम और व्हीकल लोन देने में बैंकों को पीछे छोड़ दिया है। बैंक जहां जमा राशि जुटाने की चुनौतियों से जूझ रहे हैं, वहीं NBFCs अपने विशेष लेंडिंग मॉडल के सहारे आगे बढ़ रही हैं।

NBFCs की दबदबा, बैंक पीछे!

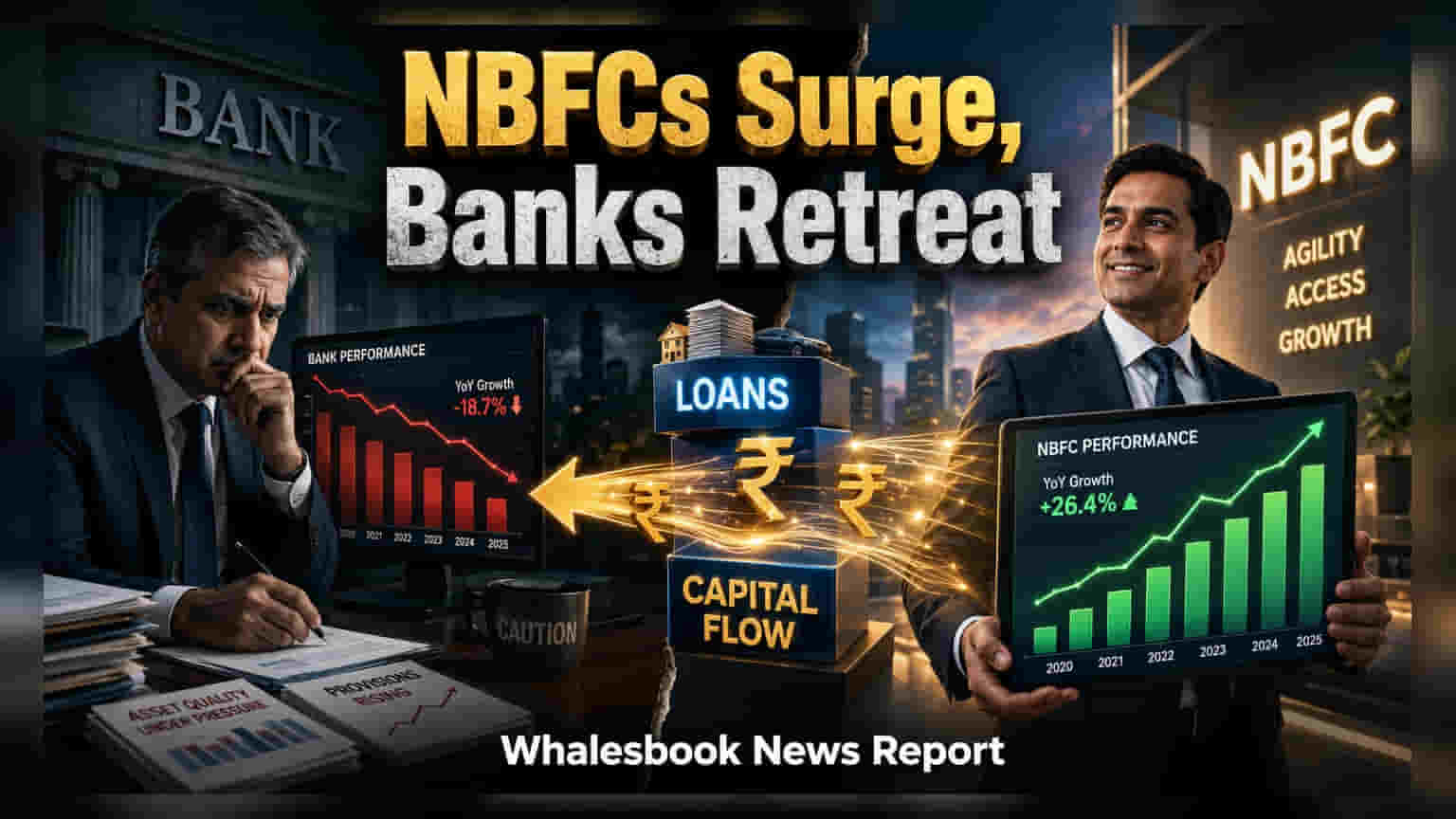

नॉन-बैंकिंग फाइनेंशियल कंपनियां (NBFCs) रिटेल लेंडिंग में अपनी पकड़ मजबूत कर रही हैं, जबकि पारंपरिक बैंक अधिक सतर्क रुख अपना रहे हैं। रिजर्व बैंक ऑफ इंडिया (RBI) के हालिया आंकड़ों के अनुसार, मार्च 2026 के अंत से मई 2026 तक की अवधि में NBFCs ने होम और व्हीकल लोन जैसे प्रमुख क्षेत्रों में बैंकों से बेहतर प्रदर्शन किया है।

आंकड़ों पर नज़र डालें तो, NBFCs ने हाउसिंग लोन सेगमेंट में ₹13,413 करोड़ का नया क्रेडिट दिया, जो बैंकों द्वारा दिए गए ₹13,072 करोड़ से अधिक है। व्हीकल और कंज्यूमर ड्यूरेबल्स सेक्टर में यह अंतर और भी बड़ा है। NBFCs ने इस दो महीने की अवधि में व्हीकल लोन में ₹13,840 करोड़ और कंज्यूमर ड्यूरेबल फाइनेंसिंग में ₹9,991 करोड़ की वृद्धि दर्ज की। वहीं, बैंकों के व्हीकल लोन पोर्टफोलियो में ₹9,772 करोड़ की बढ़ोतरी हुई, जबकि कंज्यूमर ड्यूरेबल फाइनेंसिंग में केवल ₹944 करोड़ का इजाफा हुआ।

लेंडिंग फोकस में रणनीतिक अंतर

विकास के इस पैटर्न में भिन्नता का मुख्य कारण दोनों क्षेत्रों के अलग-अलग ऑपरेशनल मॉडल हैं। बैंक, जिनका लोन बुक करीब ₹215 ट्रिलियन है, अक्सर डिपॉजिट ग्रोथ की बाधाओं का सामना करते हैं। इस वजह से वे प्राइम बॉरोअर्स के लिए होम लोन जैसे कम जोखिम वाले और कम यील्ड वाले सेगमेंट्स को प्राथमिकता देते हैं। नतीजतन, बैंक उन सेक्टर्स में अधिक सावधानी बरत रहे हैं जिनमें अधिक ऑपरेशनल इंटेंसिटी की आवश्यकता होती है या जो स्टैंडर्ड रिस्क पैरामीटर्स से बाहर आते हैं।

इसके विपरीत, NBFCs अपने केंद्रित बिजनेस मॉडल के साथ काम करती हैं। कई नॉन-बैंक्स ऑटो फाइनेंस या मॉर्गेज लेंडिंग जैसी विशेष प्रोडक्ट कैटेगरी में विशेषज्ञता रखती हैं। यह स्पेशलाइजेशन उन्हें उन उधारकर्ताओं का आकलन करने में गहरी विशेषज्ञता विकसित करने की अनुमति देता है जिनके पास पारंपरिक क्रेडिट हिस्ट्री नहीं हो सकती है। इसके अलावा, कई NBFCs की विकेन्द्रीकृत संरचना, जो लोकल वर्टिकल हेड्स को क्रेडिट निर्णय लेने के लिए सशक्त बनाती है, इन फर्मों को बड़े बैंकिंग संस्थानों की केंद्रीकृत निर्णय लेने की प्रक्रियाओं की तुलना में उभरती मांग पर तेज़ी से प्रतिक्रिया करने में सक्षम बनाती है।

जोखिम और भविष्य की निगरानी

हालांकि यह ग्रोथ क्रेडिट एक्सेस को औपचारिक बनाने में नॉन-बैंक्स के बढ़ते महत्व को उजागर करती है, लेकिन निवेशकों को कई ऐसे कारकों पर नज़र रखनी चाहिए जो इस ट्रेंड की स्थिरता को प्रभावित करते हैं। NBFC सेक्टर के लिए एक प्रमुख मॉनिटरेबल लिक्विडिटी की लागत है। हालांकि लिक्विडिटी उपलब्ध है, लेकिन फंड की लागत हाल की तिमाहियों में इन फर्मों के लिए एक आवर्ती चुनौती रही है। वित्तीय स्थितियों में कोई भी सख्ती NBFCs द्वारा इन रिटेल लोन पर अर्जित ब्याज मार्जिन पर दबाव डाल सकती है।

इसके अतिरिक्त, जबकि मोतीलाल ओसवाल जैसी फर्मों के विश्लेषक नोट करते हैं कि NBFCs ने पिछली एसेट क्वालिटी समस्याओं के बाद अपने बैलेंस शीट को साफ कर लिया है, उनका प्रदर्शन आर्थिक चक्रों के प्रति संवेदनशील बना हुआ है। बैंकों के विपरीत, जिन्हें कम लागत वाली जमा राशि के स्थिर आधार से लाभ होता है, NBFCs बाजार से उधार लेने पर अधिक निर्भर करती हैं, जिससे वे ब्याज दरों में बदलाव के प्रति अधिक संवेदनशील हो जाती हैं। निवेशक संभवतः भविष्य में यह देखेंगे कि ये फर्म अपने फंड की लागत का प्रबंधन कैसे करती हैं और अपने रिटेल लोन पोर्टफोलियो के विस्तार के साथ-साथ एसेट क्वालिटी बनाए रखती हैं।