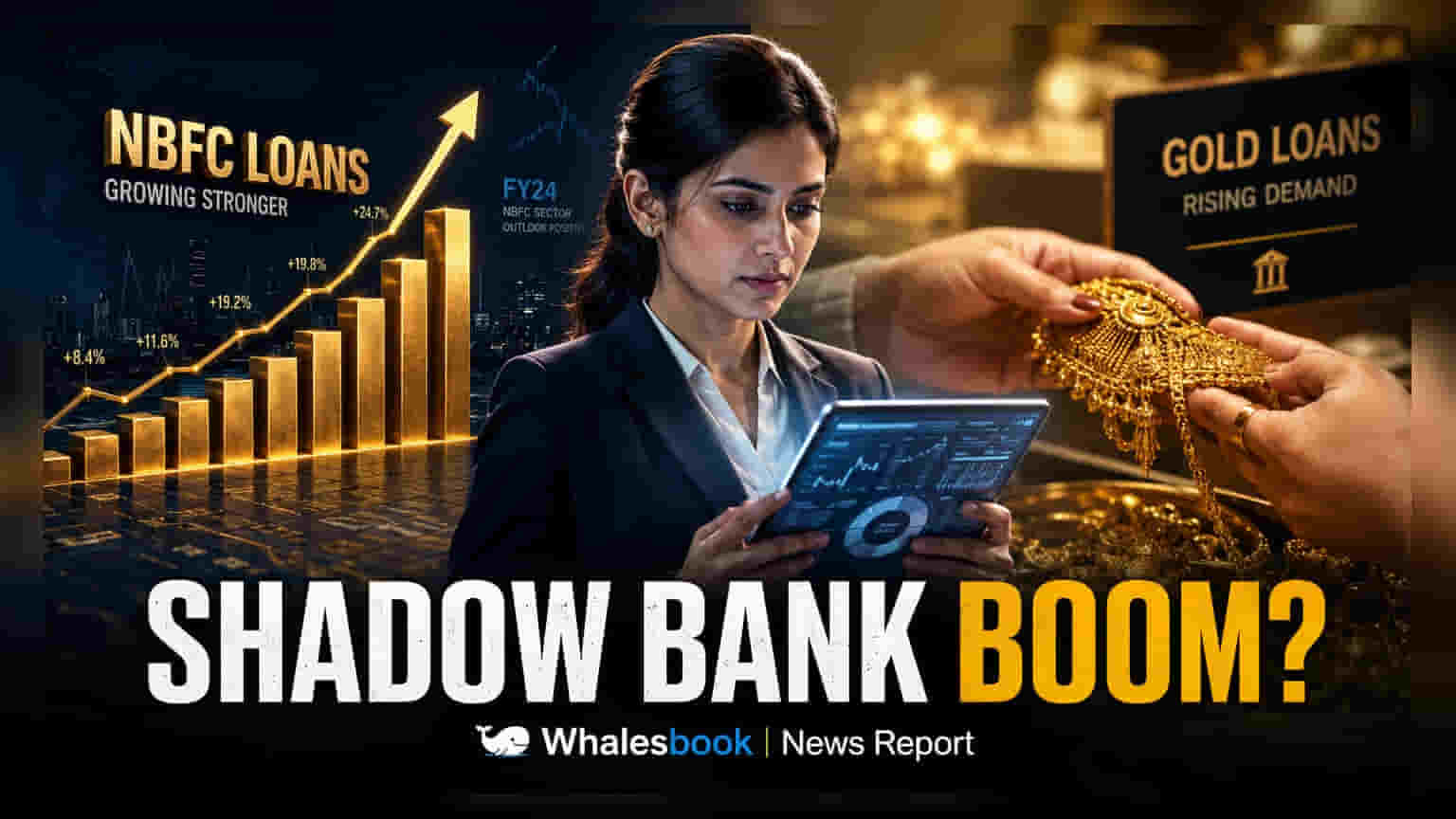

नॉन-बैंकिंग फाइनेंशियल कंपनी (NBFCs) ने अपनी लोन बुक का शानदार विस्तार किया है। मई 2026 तक, NBFCs ने **₹58.6 लाख करोड़** का लोन पोर्टफोलियो तैयार किया है, जिसमें गोल्ड-बैक्ड (Gold-Backed) लेंडिंग में **70%** की भारी बढ़ोतरी देखी गई है। हालांकि, NBFCs की ग्रोथ बैंकों की **17.7%** की रफ्तार से थोड़ी कम है, लेकिन रिटेल सेगमेंट में वे तेजी से आगे बढ़ रहे हैं।

NBFCs का बढ़ता बिजनेस मॉडल

भारतीय रिजर्व बैंक (RBI) के ताजा आंकड़ों के अनुसार, NBFCs का कुल लेंडिंग पोर्टफोलियो मई 2026 तक ₹58.6 लाख करोड़ पर पहुंच गया है। यह पिछले साल की इसी अवधि की तुलना में 14.2% की वृद्धि है। यह ग्रोथ रेट पिछले साल दर्ज 11.4% की ग्रोथ से बेहतर है, हालांकि यह बैंकिंग सेक्टर की 17.7% की ग्रोथ से पीछे है।

रिटेल और गोल्ड लोन का दबदबा

NBFCs के इस क्रेडिट ग्रोथ में रिटेल लेंडिंग का बड़ा योगदान रहा है। मार्च से मई 2026 के बीच, NBFCs ने अपनी लोन बुक में ₹84,544 करोड़ जोड़े, जिसमें से ₹81,161 करोड़ सिर्फ रिटेल लोन से आए। इसके साथ ही रिटेल सेगमेंट में कुल बकाया क्रेडिट लगभग ₹25.2 लाख करोड़ हो गया है।

खासकर, गोल्ड ज्वैलरी को कोलैटरल (Collateral) के रूप में इस्तेमाल कर दिए जाने वाले लोन में 70% की जबरदस्त सालाना वृद्धि हुई है, जो कुल ₹3.3 लाख करोड़ तक पहुंच गया है। मार्च-मई 2026 की अवधि में ही गोल्ड-बैक्ड लोन में ₹19,808 करोड़ की बढ़ोतरी हुई, जो NBFCs द्वारा जोड़े गए कुल नए क्रेडिट का लगभग एक चौथाई है। NBFCs के लिए यह एक स्ट्रैटेजिक मूव है क्योंकि वे कम जोखिम वाले, सुरक्षित लेंडिंग विकल्प तलाश रहे हैं।

इंडस्ट्रियल और सर्विस सेक्टर में मिली-जुली तस्वीर

जहां रिटेल क्रेडिट बढ़ रहा है, वहीं NBFCs का इंडस्ट्रियल पोर्टफोलियो दबाव में है। इंडस्ट्रियल सेक्टर में हालिया तिमाही में ₹17,424 करोड़ की कमी आई है। इसका मुख्य कारण इंफ्रास्ट्रक्चर लेंडिंग में आई गिरावट है, खासकर पावर सेक्टर में ₹9,553 करोड़ की कमी देखी गई। दूसरी ओर, सर्विस सेक्टर में ₹10,116 करोड़ की ग्रोथ दर्ज की गई है, जो मुख्य रूप से कमर्शियल रियल एस्टेट लेंडिंग में विस्तार के कारण है।

निवेशकों के लिए खास बातें

निवेशकों को NBFCs और बैंकों की क्रेडिट ग्रोथ के बीच के अंतर पर ध्यान देना चाहिए। बैंक, जिनका लोन बुक ₹215 लाख करोड़ का है, अलग कैपिटल स्ट्रक्चर और रेगुलेटरी फ्रेमवर्क के साथ काम करते हैं। NBFCs का रिटेल क्रेडिट मांग में गैप को सफलतापूर्वक भरना, मार्च से मई 2026 के बीच बैंकों की तुलना में दोगुनी रफ्तार से क्रेडिट जोड़ना, यह दर्शाता है कि ये लेंडर्स अच्छा कर रहे हैं। हालांकि, सुरक्षित रिटेल लोन पर ज्यादा निर्भरता का मतलब है कि NBFCs का हेल्थ अब सोने की कीमतों और व्हीकल डिमांड की स्थिरता से जुड़ा हुआ है। निवेशकों को यह देखना होगा कि क्या कोलैटरलाइज्ड रिटेल लोन में यह बदलाव एसेट क्वालिटी को बनाए रखने में मदद करता है या इन सेगमेंट में बढ़ती प्रतिस्पर्धा से प्रॉफिट मार्जिन पर दबाव आता है।