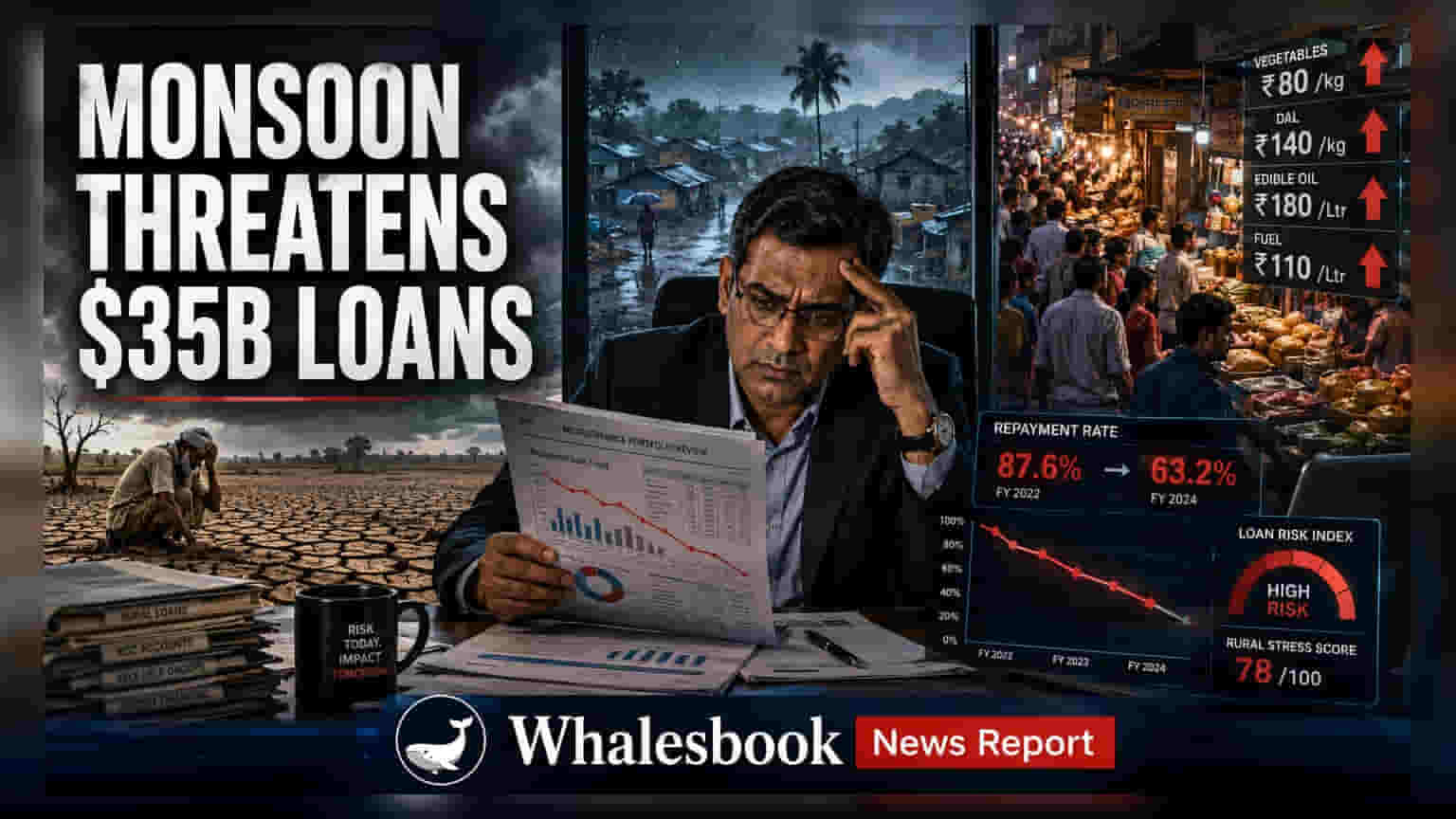

भारत के **$35 बिलियन** के माइक्रोफाइनेंस सेक्टर पर एक बार फिर कर्ज चुकाने को लेकर चिंताएं बढ़ गई हैं। कमजोर मॉनसून की आशंका और बढ़ती महंगाई ग्रामीण परिवारों की आय पर दबाव डाल रही है। ऐसे में, **Bandhan Bank** और **CreditAccess Grameen** जैसे कर्जदाता, जो ग्रामीण ग्राहकों पर बहुत निर्भर हैं, बढ़ते लोन डिफॉल्ट का सामना कर सकते हैं। निवेशक इस बात पर बारीकी से नजर रख रहे हैं कि ये कंपनियां मल्टीपल लोन वाले ग्राहकों के कर्ज के स्तर को कैसे मैनेज करेंगी।

ग्रामीण वापसी क्षमता पर असर

माइक्रोफाइनेंस संस्थान (MFI) अपने 80% से अधिक व्यवसाय ग्रामीण बाजारों से करते हैं, जो अक्सर कृषि और छोटे पशुधन गतिविधियों का समर्थन करते हैं। कमजोर मॉनसून सीधे तौर पर फसल की पैदावार को खतरे में डालता है, जिससे कई कर्जदारों की तत्काल आय कम हो जाती है। जब इसमें ईंधन और उर्वरकों की बढ़ती लागत जुड़ जाती है, तो ग्रामीण परिवारों के पास अपने मासिक ऋण दायित्वों को पूरा करने के लिए कम डिस्पोजेबल आय बचती है। यह मौसमी स्थितियों और इन संस्थानों की समय पर भुगतान एकत्र करने की क्षमता के बीच एक सीधा संबंध बनाता है।

कर्ज का जमावड़ा और कर्जदार का तनाव

रेटिंग एजेंसियों के आंकड़े बताते हैं कि कई कर्जदारों से लोन लेने वाले ग्राहक डिफॉल्ट के उच्च जोखिम में हैं। माइक्रोफाइनेंस ग्राहकों का लगभग 20% वर्तमान में एक से अधिक स्रोत से कर्ज वहन कर रहा है। कर्ज का यह जमावड़ा इन व्यक्तियों को आय में किसी भी अचानक गिरावट के प्रति विशेष रूप से कमजोर बनाता है। जैसे-जैसे ये परिवार एक साथ कई भुगतानों का प्रबंधन करने के लिए संघर्ष करते हैं, कर्जदाताओं को अक्सर देरी से भुगतान (delinquency rates) में वृद्धि दिखाई देती है।

प्रमुख कर्जदाताओं का एक्सपोजर

कई सूचीबद्ध कर्जदाताओं का इस सेगमेंट में महत्वपूर्ण एक्सपोजर है। उदाहरण के लिए, मार्च के अंत तक, Bandhan Bank की कुल लोन बुक का 23% माइक्रो-लेंडिंग उत्पादों में था। CreditAccess Grameen, Satin Creditcare Network, और Muthoot Microfin जैसी अन्य संस्थाओं के पास भी इस क्षेत्र में बड़े पोर्टफोलियो हैं। इन कंपनियों ने पहले अतीत में तनाव की अवधि के बाद अपनी लोन अप्रूवल प्रक्रियाओं को कड़ा कर दिया था, जिसने उन्हें 2024 की शुरुआत में क्रेडिट ठीक करने और विस्तारित करने में मदद की थी। हालांकि, वर्तमान मैक्रोइकॉनॉमिक वातावरण इन सख्त मानकों की प्रभावशीलता का परीक्षण कर रहा है।

निवेशकों के लिए भविष्य के मॉनिटरेबल

इस स्पेस में निवेशकों को आगामी तिमाही नतीजों में नॉन-परफॉर्मिंग लोन (NPLs) यानी बैड लोन की प्रवृत्ति को ट्रैक करने की इच्छा हो सकती है। इन बैंकों और वित्तीय कंपनियों की लाभ मार्जिन बनाए रखने की क्षमता इस बात पर निर्भर करेगी कि वे लोन ग्रोथ को स्थिर रखते हुए क्रेडिट लागतों को कितनी प्रभावी ढंग से प्रबंधित करते हैं। इसके अतिरिक्त, सेक्टर-विशिष्ट लेंडिंग दिशानिर्देशों या क्रेडिट गुणवत्ता जांच के संबंध में भारतीय रिजर्व बैंक (RBI) से कोई भी अपडेट महत्वपूर्ण होगा, क्योंकि माइक्रो-लेंडिंग उद्योग में संभावित वित्तीय तनाव की अवधि के दौरान नियामक निगरानी अक्सर बढ़ जाती है।