माइक्रोफाइनेंस सेक्टर एक बार फिर मुश्किलों में घिरता दिख रहा है। क्रिसिल की एक नई रिपोर्ट के मुताबिक, बढ़ती महंगाई और ग्रामीण आय में अस्थिरता के कारण लोन की रिकवरी (Collection) मुश्किल हो गई है। वहीं, कुछ राज्यों में सख्त नियमों ने भी कलेक्शन पर असर डाला है, हालांकि नए लोन के लिए कड़े नियम लागू करने से पोर्टफोलियो की क्वालिटी में सुधार दिख रहा है।

क्या हुआ है?

क्रेडिट रेटिंग एजेंसी क्रिसिल (Crisil) की हालिया रिपोर्ट बताती है कि माइक्रोफाइनेंस सेक्टर में लोन की रिकवरी पर दबाव बढ़ गया है। बढ़ती महंगाई और अप्रत्याशित ग्रामीण आय (जो मौसम के पैटर्न के कारण भी प्रभावित होती है) के चलते कुछ कर्जदारों के लिए ईएमआई चुकाना कठिन हो गया है। इसके अलावा, कर्नाटक जैसे राज्यों में कड़े नियामक नियमों ने ग्राहकों से पैसा वसूलने में जटिलताएं बढ़ा दी हैं, जिससे परिचालन दक्षता (operational efficiency) पर भी असर पड़ा है।

नियामक और क्षेत्रीय बाधाएं

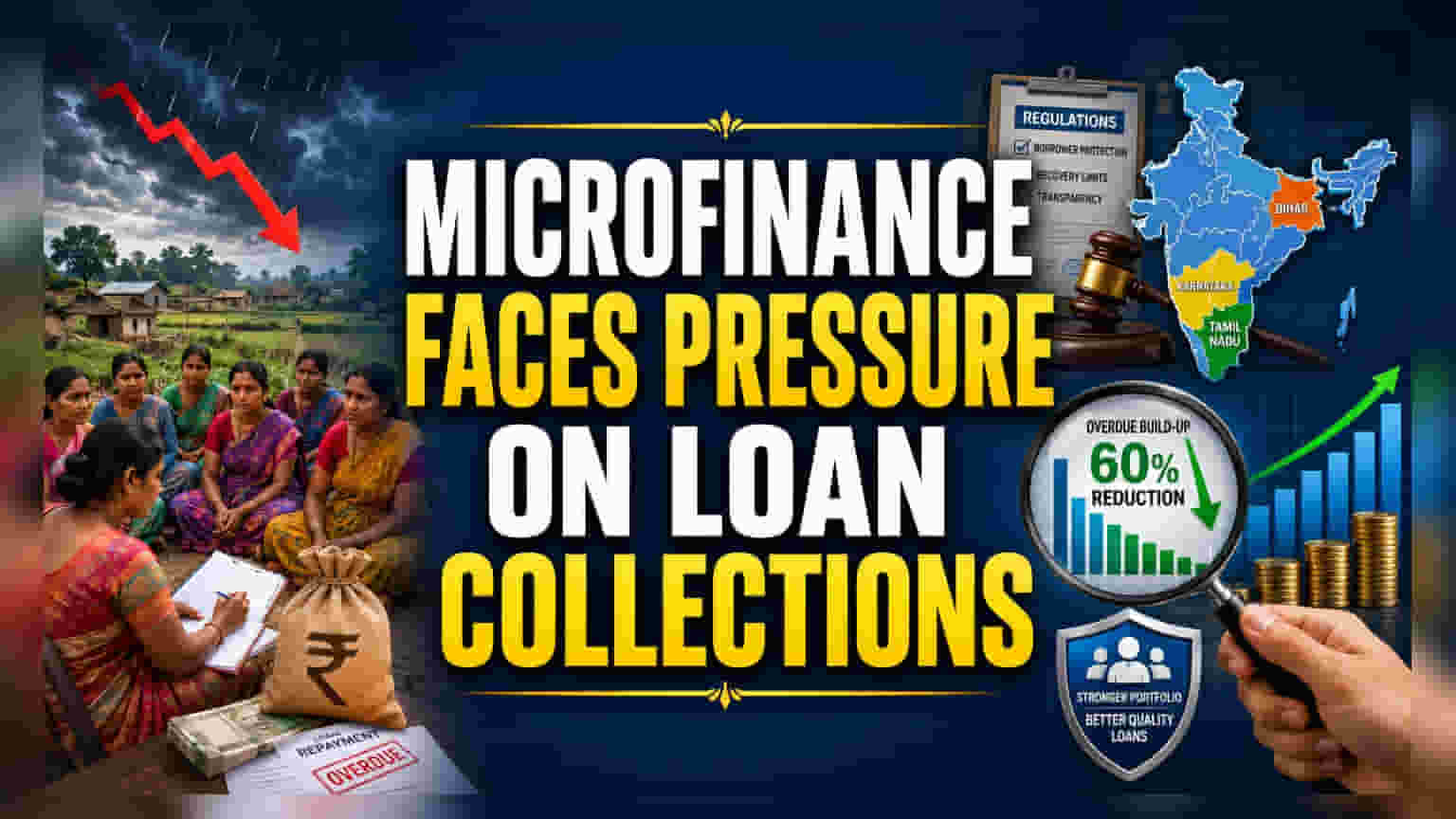

नियामक बदलाव माइक्रोफाइनेंस ऋणदाताओं (lenders) के लिए एक महत्वपूर्ण चिंता का विषय बन गए हैं। कर्नाटक, तमिलनाडु और बिहार जैसे राज्यों ने कर्जदारों की सुरक्षा के लिए कड़े नियम लागू किए हैं, जिनमें ऋण वसूली पर सख्त सीमाएं शामिल हैं। कर्नाटक में इसका असर तुरंत देखने को मिला, जहां फरवरी 2025 में राज्य के माइक्रोफाइनेंस अध्यादेश के लागू होने के तुरंत बाद कलेक्शन एफिशिएंसी (यानी कुल अपेक्षित लोन भुगतान में से वास्तव में प्राप्त भुगतान का प्रतिशत) 5-6% तक गिर गई।

हालांकि तमिलनाडु और बिहार के ऋणदाताओं ने इसी तरह की तेज गिरावट से बचने के लिए अपनी कार्यशैली को काफी हद तक अनुकूलित कर लिया है, लेकिन कर्नाटक का अनुभव इस बात की याद दिलाता है कि कैसे राज्य-विशिष्ट नियम स्थानीय परिचालन को अचानक बाधित कर सकते हैं। जब इसे कर्जदारों की जेब में कम नकदी होने की व्यापक समस्या के साथ जोड़ा जाता है (जो महंगाई के कारण है), तो ये नियामक बदलाव एक ऐसा माहौल बनाते हैं जहां ऋणदाताओं को अधिक सावधान रहना होगा।

लोन की क्वालिटी में सुधार

इन चुनौतियों के बावजूद, सेक्टर बेहतर जोखिम प्रबंधन के संकेत दिखा रहा है। ऋणदाताओं ने नए लोन जारी करने के लिए कड़े नियमों को लागू करना शुरू कर दिया है, जिन्हें अक्सर "गार्डरेल्स" (guardrails) कहा जाता है। यह रणनीति काम करती दिख रही है। सिक्योर्ड लोन पूल (securitized loan pools) - यानी लोन जिन्हें एक साथ बंडल करके निवेशकों को बेचा जाता है - से मिले आंकड़ों से एक सकारात्मक रुझान का पता चलता है: जब से ये सख्त मानक लागू हुए हैं, तब से जारी किए गए लोन के लिए बकाया भुगतान (overdue payments) में 60% की कमी आई है।

यह रुझान बताता है कि माइक्रोफाइनेंस संस्थान अधिक चयनात्मक हो रहे हैं। उन कर्जदारों को लोन सीमित करके जो पहले से ही बहुत अधिक कर्ज में हैं, और बेहतर क्वालिटी वाले पोर्टफोलियो पर ध्यान केंद्रित करके, ऋणदाता संभावित आर्थिक तनाव के खिलाफ एक सुरक्षा कवच बनाने की कोशिश कर रहे हैं।

निवेशकों को आगे क्या देखना चाहिए?

निवेशकों के लिए मुख्य निगरानी योग्य बिंदु यह है कि माइक्रोफाइनेंस कंपनियां इन संयुक्त दबावों के सामने अपनी "एसेट क्वालिटी" (asset quality) का प्रबंधन कैसे करती हैं। निवेशक आगामी तिमाही नतीजों में प्रबंधन की टिप्पणी को तीन विशिष्ट क्षेत्रों के संबंध में ट्रैक कर सकते हैं:

- भौगोलिक एक्सपोजर (Geographic Exposure): क्या कंपनी का कारोबार उन राज्यों में अधिक केंद्रित है जहां नियामक ढांचे सख्त या विकसित हो रहे हैं?

- कलेक्शन ट्रेंड्स (Collection Trends): महंगाई के दबाव के बावजूद कलेक्शन एफिशिएंसी के आंकड़ों में स्थिरता है?

- अंडरराइटिंग स्टैंडर्ड्स (Underwriting Standards): क्या कंपनियां विकास की गति के बजाय नए लोन की क्वालिटी को प्राथमिकता दे रही हैं?

इन कारकों की निगरानी से यह निर्धारित करने में मदद मिलेगी कि क्या अधिक सतर्क, उच्च-गुणवत्ता वाले ऋण की ओर यह बदलाव बढ़ते हुए बैड लोन के जोखिम से लाभ मार्जिन को प्रभावी ढंग से बचाएगा।