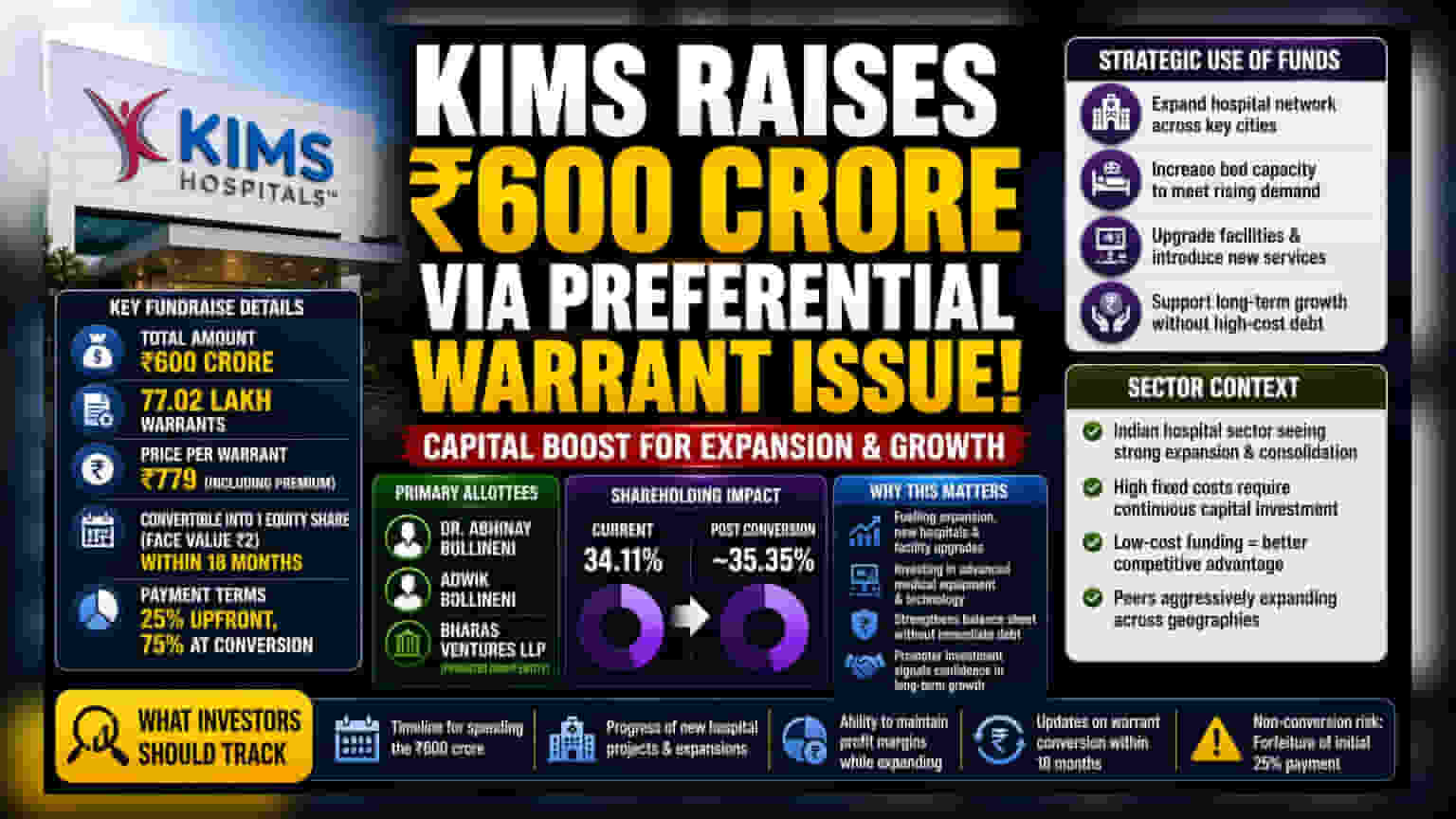

Krishna Institute of Medical Sciences (KIMS) के बोर्ड ने अपने प्रमोटर्स को **₹600 करोड़** के वारंट इश्यू को मंजूरी दे दी है। इस कदम से कंपनी को विस्तार के लिए फंड जुटाने में मदद मिलेगी, साथ ही प्रमोटर्स की हिस्सेदारी भी बढ़ेगी। आइए जानें डील की शर्तें, इसकी वजह और शेयरधारकों के लिए इसका क्या मतलब है।

क्या हुआ?

Krishna Institute of Medical Sciences Ltd (KIMS) के बोर्ड ने वारंट के प्रेफरेंशियल इश्यू के जरिए ₹600 करोड़ जुटाने की मंजूरी दे दी है। कंपनी अपने प्रमोटर्स और प्रमोटर ग्रुप को 77.02 लाख वारंट जारी करेगी। हर वारंट का प्राइस ₹779 रखा गया है, जिसमें प्रीमियम भी शामिल है। इसे अलॉटमेंट की तारीख से 18 महीनों के अंदर एक इक्विटी शेयर में बदला जा सकता है, जिसका फेस वैल्यू ₹2 होगा।

इस डील के तहत, वारंट खरीदने वालों को कुल रकम का 25% तुरंत भुगतान करना होगा, जबकि बाकी 75% तब देना होगा जब वारंट को शेयरों में बदला जाएगा। मुख्य खरीदारों में डॉ. अभय बोलीनेनी और अदविक बोलीनेनी, साथ ही प्रमोटर ग्रुप की इकाई Bharas Ventures LLP शामिल हैं। इन वारंट्स के पूरी तरह से शेयरों में बदलने के बाद, कंपनी में प्रमोटर ग्रुप की कुल हिस्सेदारी मौजूदा 34.11% से बढ़कर लगभग 35.35% हो जाने की उम्मीद है।

यह कंपनी के लिए क्यों महत्वपूर्ण है?

KIMS जैसी अस्पताल चेन के लिए, यह कैपिटल इंफ्यूजन एक रणनीतिक उद्देश्य पूरा करता है। हेल्थकेयर बिजनेस में काफी कैपिटल की जरूरत होती है, जिसमें नए मेडिकल उपकरण, सुविधाओं का अपग्रेडेशन और नए क्षेत्रों में मांग को पूरा करने के लिए बेड क्षमता का विस्तार शामिल है।

प्रमोटर्स को प्रेफरेंशियल इश्यू के जरिए पैसा जुटाकर, कंपनी बैंक कर्ज से जुड़े ब्याज भुगतान के तत्काल बोझ के बिना अपनी विकास योजनाओं के लिए फंड सुरक्षित करती है। इससे कंपनी विस्तार करते हुए अपनी बैलेंस शीट को मजबूत बनाए रख सकती है। इसके अलावा, प्रमोटर्स का कंपनी में ₹600 करोड़ निवेश करना अक्सर बाजार द्वारा बिजनेस की लॉन्ग-टर्म संभावनाओं में विश्वास का संकेत माना जाता है।

फंड जुटाने की रणनीति

यह फंड जुटाने का तरीका कॉर्पोरेट जगत में तब आम है जब प्रमोटर अपनी प्रतिबद्धता दिखाना चाहते हैं या जब कंपनी को पब्लिक ऑफरिंग के जरिए सार्वजनिक निवेशकों के शेयरों को कम किए बिना भविष्य की परियोजनाओं के लिए नकदी भंडार को मजबूत करने की आवश्यकता होती है। कन्वर्जन के लिए 18 महीने की समय-सीमा कंपनी को यह लचीलापन देती है कि वह कैसे और कब पूंजी लाए, जिससे वह अपनी नियोजित कैपिटल स्पेंडिंग साइकिल के साथ कैश इनफ्लो को संरेखित कर सके।

पीयर और सेक्टर का संदर्भ

भारतीय अस्पताल क्षेत्र वर्तमान में Apollo Hospitals, Max Healthcare और Narayana Health जैसे खिलाड़ियों द्वारा मार्केट शेयर के लिए प्रतिस्पर्धा करते हुए महत्वपूर्ण समेकन (consolidation) और विस्तार देख रहा है। ये कंपनियां नए शहरों में विस्तार करने और बेड की संख्या बढ़ाने के लिए नियमित रूप से पूंजी लगाती हैं।

चूंकि अस्पताल व्यवसाय में उच्च फिक्स्ड कॉस्ट (जैसे इमारतें, महंगे मेडिकल उपकरण और कर्मचारियों का वेतन) शामिल होती है, इसलिए सस्ते में विस्तार के लिए फंड जुटाने की क्षमता एक प्रमुख प्रतिस्पर्धी लाभ है। जिन कंपनियों को आंतरिक कमाई या प्रमोटर समर्थन के माध्यम से विकास के लिए फंड मिल सकता है, उन्हें उन कंपनियों की तुलना में अपने प्रॉफिट मार्जिन पर कम दबाव का सामना करना पड़ता है जो उच्च लागत वाले बाहरी ऋण पर बहुत अधिक निर्भर हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

हालांकि प्रमोटर्स का निवेश कैपिटल की उपलब्धता के लिए एक सकारात्मक संकेत है, निवेशकों को यह निगरानी करनी चाहिए कि इन फंडों को कितनी प्रभावी ढंग से तैनात किया जाता है। अस्पताल क्षेत्र में लॉन्ग-टर्म वैल्यू की कुंजी नए अस्पतालों की 'जेस्टेशन पीरियड' (विकास अवधि) है। जब कोई कंपनी एक नई सुविधा बनाती है, तो उस नई इकाई को अपनी पूरी क्षमता तक पहुंचने और प्रॉफिट मार्जिन में महत्वपूर्ण योगदान देना शुरू करने में कई साल लग सकते हैं।

शेयरधारकों के लिए मुख्य निगरानी योग्य बिंदु हैं:

- इस ₹600 करोड़ को खर्च करने की वास्तविक समय-सीमा।

- इस कैपिटल द्वारा फंड किए गए किसी भी नए अस्पताल प्रोजेक्ट या विस्तार की प्रगति।

- विस्तार करते हुए कंपनी की अपने प्रॉफिट मार्जिन को बनाए रखने की क्षमता।

- इन वारंट्स के कन्वर्जन पर कोई भी भविष्य का अपडेट, क्योंकि 18 महीने की विंडो के भीतर उन्हें कन्वर्ट करने में विफलता पर शुरुआती 25% भुगतान जब्त हो जाएगा।