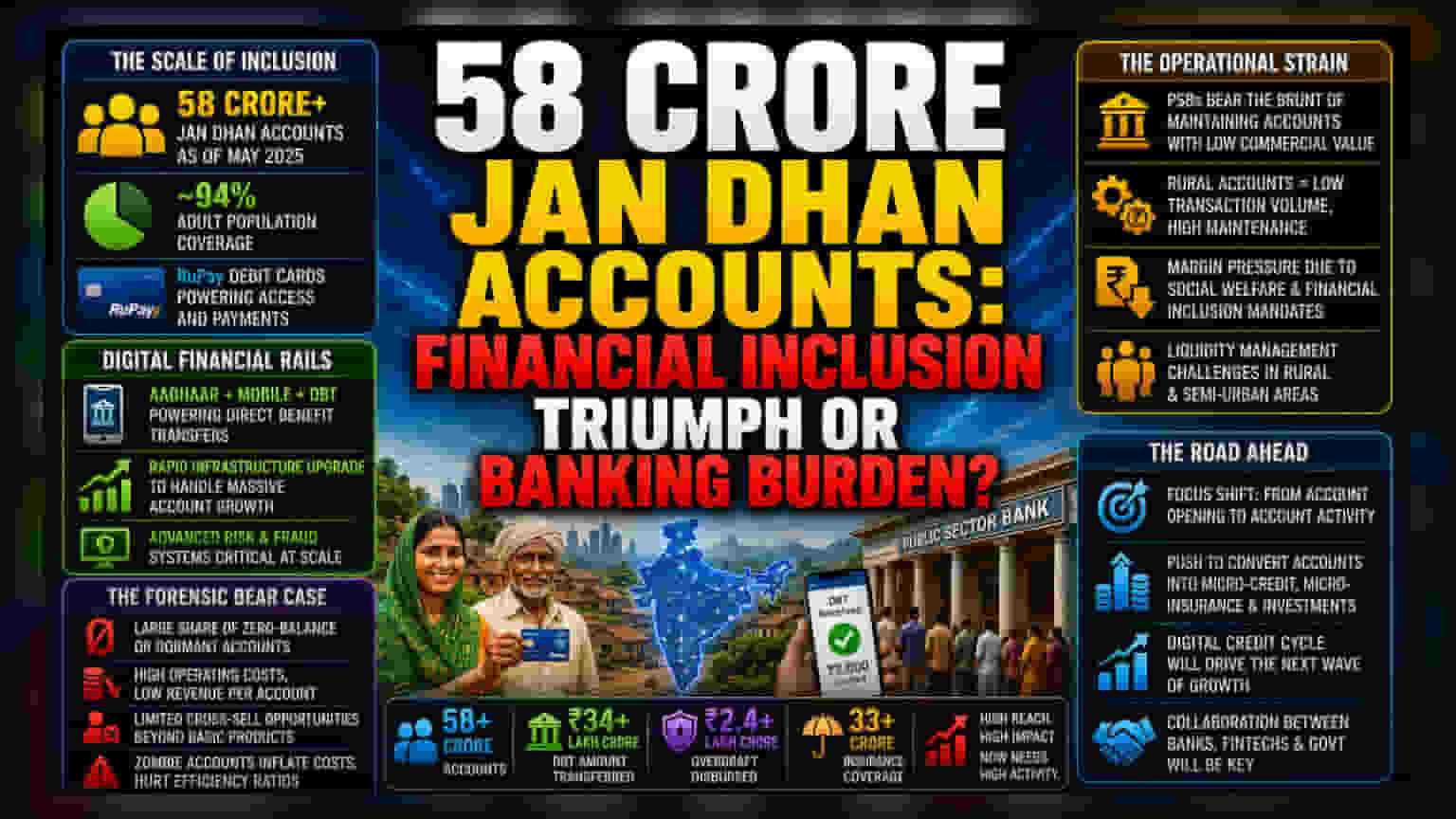

भारी संख्या का बोझ: बैंकों पर ऑपरेशनल दबाव

58 करोड़ खातों का यह आंकड़ा भारतीय बैंकिंग सेक्टर, खासकर सरकारी बैंकों के लिए एक जटिल तस्वीर पेश करता है। इस योजना ने भले ही बड़ी संख्या में लोगों को औपचारिक बैंकिंग में शामिल किया हो, लेकिन शून्य-बैलेंस खातों की बढ़ती संख्या बैंकों के ऑपरेशनल खर्चों पर लगातार दबाव डाल रही है। बैंकों को RuPay डेबिट कार्ड सपोर्ट, इनएक्टिव खातों का डेटा मेंटेनेंस और डायरेक्ट बेनिफिट ट्रांसफर की सुविधा देनी होती है। अक्सर, इन सेवाओं से होने वाली आय, इन पर आने वाले खर्च को पूरा करने के लिए काफी नहीं होती।

डिजिटल फाइनेंशियल इंफ्रास्ट्रक्चर को मजबूत करना

2014 से खातों में हुई तेज वृद्धि ने भारत के डिजिटल फाइनेंशियल सिस्टम को बड़े पैमाने पर अपग्रेड करने पर मजबूर किया है। जहां प्राइवेट बैंक हाई-नेट-वर्थ ग्राहकों पर ध्यान केंद्रित करते हैं, वहीं सरकारी बैंक प्रभावी रूप से सरकारी सामाजिक कल्याण के लिए 'यूटिलिटी लेयर' का काम कर रहे हैं। आंकड़े बताते हैं कि वयस्क आबादी के लगभग 94% तक बैंकिंग पहुंच हो गई है, लेकिन अब चुनौती सिर्फ खाता खोलने की नहीं, बल्कि खाते को एक्टिव रखने की है। ग्रामीण ग्राहकों की लिक्विडिटी जरूरतों को पूरा करने के साथ-साथ ओवरड्राफ्ट सुविधाओं के लिए रिस्क मैनेजमेंट सिस्टम को स्केल करना, एक अनोखा मार्जिन प्रेशर पैदा करता है, जो वित्तीय समावेश के आंकड़ों में अक्सर नहीं दिखता।

असली तस्वीर: एफिशिएंसी और देनदारी

एक संस्थागत जोखिम के नजरिए से, जन धन मॉडल में लंबी अवधि की देनदारियां शामिल हैं। आलोचकों का कहना है कि ग्रामीण और अर्ध-शहरी इलाकों में खातों की अधिक संख्या दोधारी तलवार है; इन क्षेत्रों में अक्सर व्यक्तिगत खातों को लाभदायक बनाने के लिए पर्याप्त ट्रांजैक्शन वॉल्यूम की कमी होती है। इसके अलावा, RuPay इकोसिस्टम और सरकारी बीमा उत्पादों पर निर्भरता, बैंकों की उच्च-मार्जिन वाले वित्तीय उत्पादों को क्रॉस-सेल करने की क्षमता को सीमित करती है। 'ज़ोंबी खातों' का भी लगातार जोखिम बना रहता है - यानी वे खाते जो सरकारी अनुदान प्राप्त करने के लिए खोले गए लेकिन अन्यथा निष्क्रिय रहते हैं। ये प्रशासनिक लागत बढ़ाते हैं और बड़े सरकारी बैंकों के आंतरिक एफिशिएंसी रेश्यो को बिगाड़ते हैं। भले ही सरकार इसे समानता की जीत के रूप में पेश करे, लेकिन बड़े सरकारी बैंकों के शेयरधारकों को इस वास्तविकता का सामना करना पड़ता है कि बैंक की बैलेंस शीट अब विशुद्ध रूप से वाणिज्यिक विकास रणनीतियों के बजाय सामाजिक कल्याण के लक्ष्यों से अधिक जुड़ी हुई है।

भविष्य की राह और सेक्टर पर असर

वित्तीय समावेश की दिशा इशारा करती है कि अब इन खाताधारकों के लिए क्रेडिट साइकिल को डिजिटाइज़ करने पर ध्यान केंद्रित किया जाएगा। भविष्य में, फोकस इस बात पर होगा कि इन लाखों नए बैंकिंग ग्राहकों को माइक्रो-लेंडिंग और माइक्रो-इंश्योरेंस उत्पादों में कैसे बदला जाए। हालांकि, जब तक ऐसे रूपांतरण की दरें बेहतर नहीं होतीं, तब तक दुनिया के सबसे बड़े खाता बेस को बनाए रखने का प्रशासनिक बोझ, संबंधित वित्तीय संस्थानों के रिटर्न ऑन एसेट्स (ROA) पर एक वजन बना रहेगा।