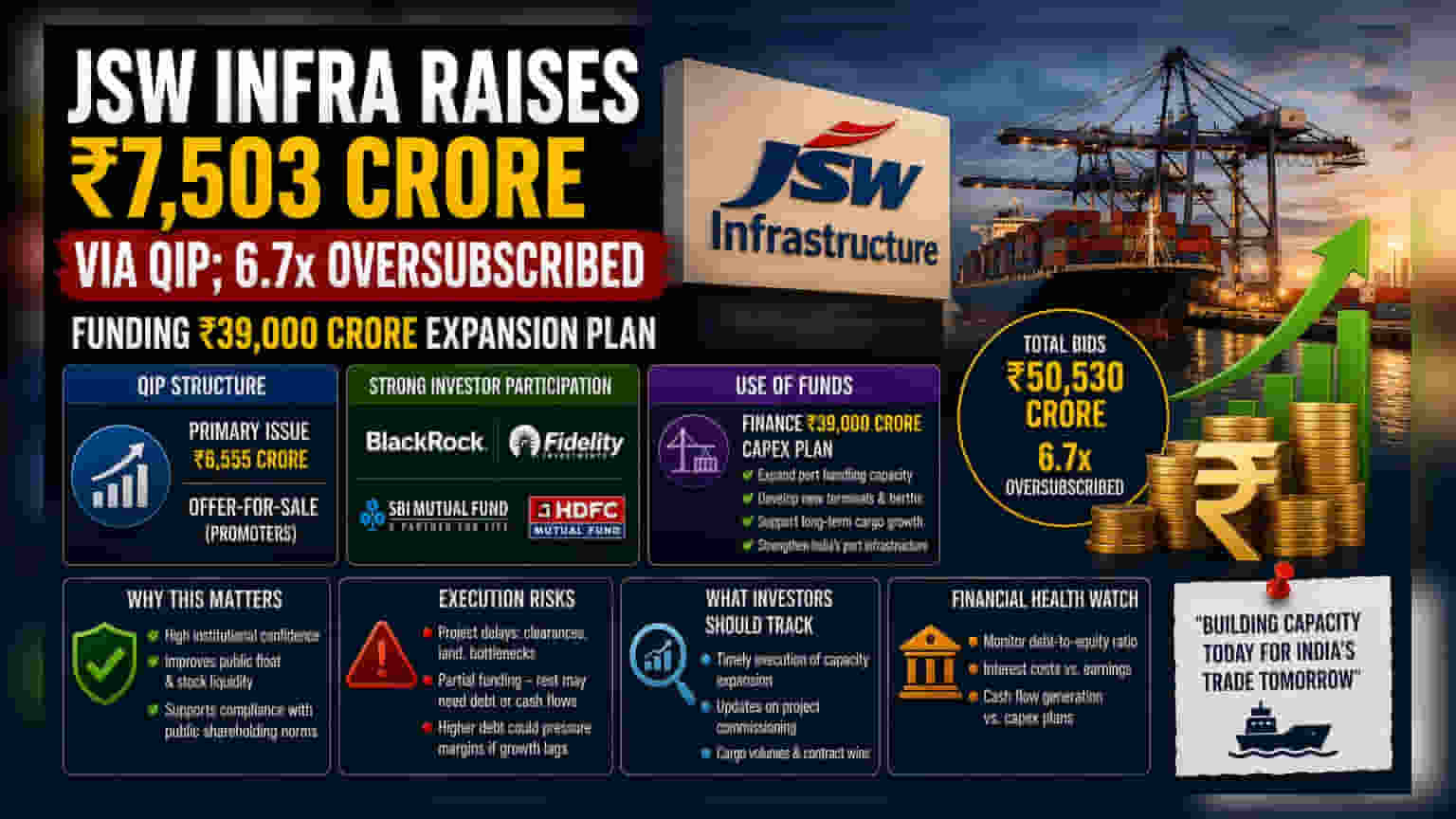

JSW Infrastructure ने QIP के जरिए ₹7,503 करोड़ जुटाए हैं। इस रकम का इस्तेमाल कंपनी अपनी पोर्ट क्षमता को कई गुना बढ़ाने के लिए करेगी, जिसके लिए ₹39,000 करोड़ का बड़ा Capex प्लान है।

क्या हुआ?

JSW Infrastructure ने Qualified Institutional Placement (QIP) को सफलतापूर्वक पूरा कर लिया है, जिसके जरिए कंपनी ने ₹7,503 करोड़ जुटाए हैं। इस फंडरेज़िंग में नए शेयर जारी करके ₹6,555 करोड़ जुटाए गए, जबकि प्रमोटर्स ने अपनी कुछ हिस्सेदारी बेचकर बाकी राशि जुटाई। इस इश्यू को 6.7 गुना से ज़्यादा सब्सक्रिप्शन मिला, जिसमें कुल ₹50,530 करोड़ की बोलियां आईं। इस प्लेसमेंट में BlackRock और FMR जैसे ग्लोबल निवेशकों के साथ-साथ SBI Mutual Fund और HDFC Mutual Fund जैसे बड़े घरेलू फंड्स ने भी हिस्सा लिया।

विस्तार की रणनीति

इस भारी-भरकम फंडरेज़िंग का मुख्य मकसद कंपनी के अगले कुछ सालों के ₹39,000 करोड़ के Capital Expenditure (Capex) प्लान को फंड करना है। JSW Infrastructure, जो कई पोर्ट टर्मिनल्स का संचालन करती है, इन पैसों का इस्तेमाल अपनी पोर्ट हैंडलिंग क्षमता को बढ़ाने के लिए करेगी। इंफ्रास्ट्रक्चर सेक्टर में, ज़्यादा कार्गो वॉल्यूम को संभालने और नए लॉन्ग-टर्म कॉन्ट्रैक्ट्स हासिल करने के लिए इस तरह का विस्तार बहुत ज़रूरी होता है। इस कैपिटल के ज़रिए कंपनी बिना ज़्यादा कर्ज लिए अपने इंफ्रास्ट्रक्चर डेवलपमेंट को तेज़ी देना चाहती है।

निवेशकों के लिए क्यों है अहम?

निवेशकों के लिए, इस QIP की सफलता कंपनी के ग्रोथ आउटलुक में मजबूत इंस्टीट्यूशनल भरोसे को दर्शाती है। पेंशन फंड जैसे लॉन्ग-टर्म निवेशकों की भागीदारी कंपनी के लॉन्ग-टर्म बिजनेस मॉडल पर विश्वास जताती है। इसके अलावा, QIP कंपनी को मिनिमम पब्लिक शेयरहोल्डिंग (MPS) की ज़रूरतें पूरी करने में मदद करता है, जिससे स्टॉक की लिक्विडिटी (liquidity) बेहतर होती है। हालांकि, शेयरहोल्डर्स को यह भी ध्यान रखना चाहिए कि QIP के प्राइमरी इश्यू वाले हिस्से से मौजूदा इक्विटी का डाइल्यूशन (dilution) होता है, जिसका मतलब है कि अब हर शेयर कंपनी के कुल प्रॉफिट का छोटा हिस्सा दर्शाता है।

एग्जीक्यूशन और फाइनेंशियल रिस्क

भले ही विस्तार की योजना आक्रामक है, निवेशकों को एग्जीक्यूशन से जुड़े जोखिमों पर भी गौर करना चाहिए। बड़े पोर्ट प्रोजेक्ट्स काफी जटिल होते हैं और इन्हें पर्यावरण मंजूरी, ज़मीन अधिग्रहण या उपकरण सप्लाई चेन में रुकावटों के कारण देरी का सामना करना पड़ सकता है। इसके अलावा, ₹7,503 करोड़ एक बड़ी रकम है, लेकिन यह कुल अनुमानित ₹39,000 करोड़ के खर्च का एक छोटा सा हिस्सा है। कंपनी को बाकी फंड्स शायद इंटरनल कैश फ्लो या अतिरिक्त कर्ज के ज़रिए जुटाने होंगे। अगर कंपनी भारी कर्ज लेती है, तो इंटरेस्ट कॉस्ट बढ़ सकती है, जो प्रॉफिट मार्जिन पर दबाव डाल सकती है, अगर कार्गो की डिमांड उम्मीद के मुताबिक नहीं बढ़ी तो।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे चलकर, सबसे महत्वपूर्ण बात यह है कि क्षमता विस्तार की टाइमलाइन क्या रहती है। निवेशकों को तिमाही नतीजों में नए बर्थ्स (berths) या प्रोजेक्ट्स के कमीशनिंग (commissioning) पर अपडेट्स देखने चाहिए। प्रोजेक्ट एग्जीक्यूशन में किसी भी देरी से रेवेन्यू ग्रोथ में कमी आ सकती है। इसके साथ ही, कंपनी के डेट-टू-इक्विटी रेशियो (debt-to-equity ratio) पर भी नज़र रखनी चाहिए, ताकि यह देखा जा सके कि मैनेजमेंट बाकी Capex की फंडिंग ज़रूरतों को कंपनी की फाइनेंशियल हेल्थ के साथ कैसे संतुलित कर रहा है।