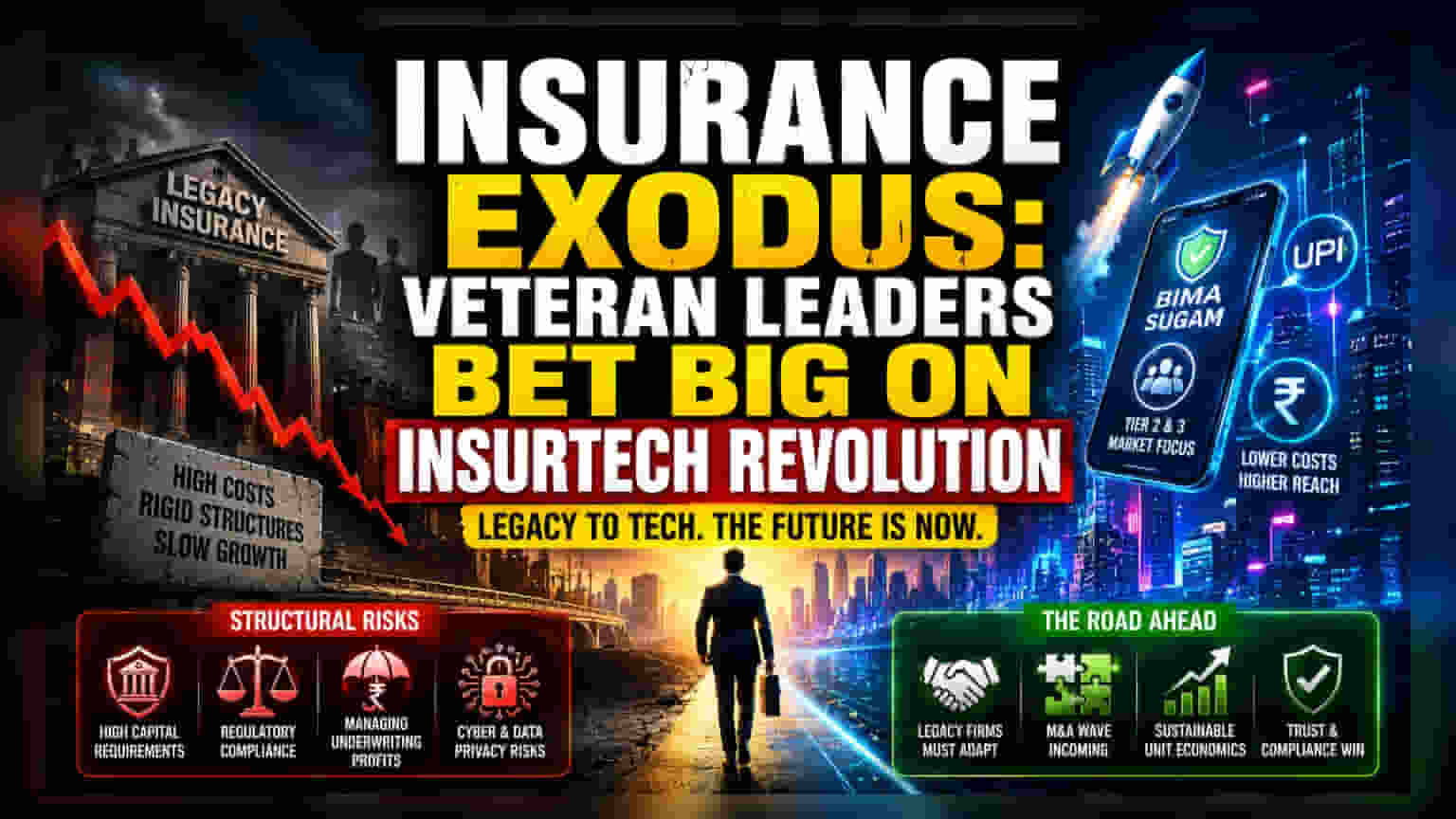

इंश्योरटेक की ओर कैपिटल का बड़ा बदलाव

पुराने और स्थापित इंश्योरेंस दिग्गजों से अनुभवी लीडर्स का बाहर निकलना सिर्फ करियर बदलना नहीं है, बल्कि यह भारतीय बाज़ार में डिस्ट्रीब्यूशन इकोनॉमिक्स का एक बड़ा री-असेसमेंट है। भारी अधिग्रहण लागत और सख्त हियरार्किकल स्ट्रक्चर वाले पुराने ऑपरेशन्स से निकलकर, फुर्तीले और टेक-ड्रिवेन मॉडल की ओर बढ़ने वाले ये एग्जीक्यूटिव्स इस बात पर दांव लगा रहे हैं कि ट्रेडिशनल इंश्योरेंस प्लेबुक अब पुरानी हो चुकी है। Generali India के पूर्व चीफ Anup Rau का यह कदम Neelesh Garg और Anuj Tyagi जैसे दिग्गजों द्वारा हाल ही में अपनाए गए स्ट्रैटेजिक ब्लूप्रिंट का ही हिस्सा है, जिन्होंने भारत के वास्तविक इंश्योरेंस कवरेज और इसकी क्षमता के बीच बढ़ती खाई का फायदा उठाने की कोशिश की है।

डिजिटल इंफ्रास्ट्रक्चर - मुख्य उत्प्रेरक

जहां पुरानी कंपनियां फिजिकल ब्रांच नेटवर्क के ओवरहेड से जूझ रही हैं, वहीं इंश्योरेंस वेंचर्स की नई पीढ़ी भारत के पब्लिक डिजिटल इंफ्रास्ट्रक्चर का लाभ उठा रही है। Bima Sugam प्लेटफॉर्म का इंटीग्रेशन और UPI-आधारित पेमेंट्स की व्यापकता ने टियर-2 और टियर-3 बाजारों में कस्टमर एक्वायर करने की बाधाओं को काफी कम कर दिया है। यह स्ट्रक्चरल बदलाव नए एंट्रेंट्स को महंगे इंटरमीडियरी नेटवर्क्स को बायपास करने की अनुमति देता है, जिन्होंने ऐतिहासिक रूप से स्थापित खिलाड़ियों के प्रॉफिट मार्जिन्स को कम किया है। नतीजतन, प्राइवेट इक्विटी (PE) और वेंचर कैपिटल (VC) फर्म्स इन स्टार्टअप्स को फंड करने के लिए तेजी से इच्छुक हो रही हैं, क्योंकि वे ऐसे सेक्टर में हाई-अल्फा प्ले के रूप में देख रही हैं जहां GDP-लिंक्ड ग्रोथ तो निश्चित है, लेकिन ट्रेडिशनल डिस्ट्रीब्यूशन अभी भी इनएफिशिएंट है।

स्केलिंग का स्ट्रक्चरल रिस्क

इंश्योरटेक स्पेस के आसपास बुलिश सेंटिमेंट के बावजूद, प्रॉफिटेबिलिटी का रास्ता रेगुलेटरी और ऑपरेशनल खतरों से भरा है। HDFC Ergo या Tata AIG जैसे स्थापित खिलाड़ियों के स्केल की नकल करने की कोशिश कर रहे स्टार्टअप्स को IRDAI (Insurance Regulatory and Development Authority of India) द्वारा अनिवार्य कैपिटल रिक्वायरमेंट्स से निपटना होगा। फुर्तीले फिनटेक ऐप्स के विपरीत, जो लो-रिस्क ट्रांजैक्शनल मॉडल पर चलते हैं, इंश्योरेंस वेंचर्स पर भारी लॉन्ग-टर्म एक्चुअरियल देनदारियां होती हैं। इन्वेस्टर्स को यह देखना होगा कि क्या ये नई एंटिटीज तेजी से ग्रोथ का पीछा करते हुए एक हेल्दी कंबाइंड रेशियो बनाए रख सकती हैं, या फिर वे उन्हीं मार्जिन प्रेशर का शिकार हो जाएंगी जो अक्सर शुरुआती विस्तार चरणों के दौरान स्थापित खिलाड़ियों को झेलना पड़ता है। डिजिटल डिस्ट्रीब्यूशन पर निर्भरता साइबर-सिक्योरिटी जोखिमों और बदलते डेटा प्राइवेसी रेगुलेशंस के प्रति भेद्यता भी पेश करती है, जिसके लिए महत्वपूर्ण और अप्रत्याशित कंप्लायंस खर्च की आवश्यकता हो सकती है।

भविष्य का आउटलुक और मार्केट कंसॉलिडेशन

इंडस्ट्री की आम राय यह है कि एग्जीक्यूटिव एंटरप्रेन्योरशिप की यह वर्तमान लहर संभवतः लेगसी इंश्योरर्स को प्रतिस्पर्धी बने रहने के लिए अपने डिजिटल ट्रांसफॉर्मेशन एजेंडा को तेज करने के लिए मजबूर करेगी। जैसे-जैसे ये स्टार्टअप अपने ऑपरेशनल लाइफ साइकिल्स शुरू करेंगे, बाजार में M&A एक्टिविटी में तेजी देखने की संभावना है, जिसमें स्थापित इंश्योरेंस कंपनियां इन नई वेंचर्स को एक्वायर कर सकती हैं ताकि उस इनोवेशन को वापस खरीद सकें जिसे उन्होंने आंतरिक रूप से विकसित नहीं किया था। अंतिम विजेता जरूरी नहीं कि सबसे परिष्कृत टेक स्टैक वाली फर्म हो, बल्कि वह फर्म होगी जो संस्थागत निवेशकों और प्राथमिक अंडरराइटिंग मानकों को संतुष्ट करने वाली यूनिट इकोनॉमिक्स को बनाए रखते हुए जटिल नियामक वातावरण को नेविगेट करने में सक्षम हो।