IndusInd Bank के शेयरों ने आज **₹1,005.65** के स्तर पर 52-हफ्ते का नया उच्चतम स्तर (52-Week High) बनाया है। यह उछाल बैंक के पहली तिमाही (Q1 FY27) के बिजनेस अपडेट के बाद आया है, जिसमें कुल डिपॉजिट्स में **4.5%** की वृद्धि दर्ज की गई है। हालांकि, डिपॉजिट्स की रफ्तार स्थिर बनी हुई है, पर बैंक को गिरते CASA रेशियो और प्रॉफिटेबिलिटी पर रेटिंग एजेंसियों की चिंताओं का सामना करना पड़ रहा है।

डिपॉजिट्स में बंपर ग्रोथ, पर CASA रेशियो पर सवाल

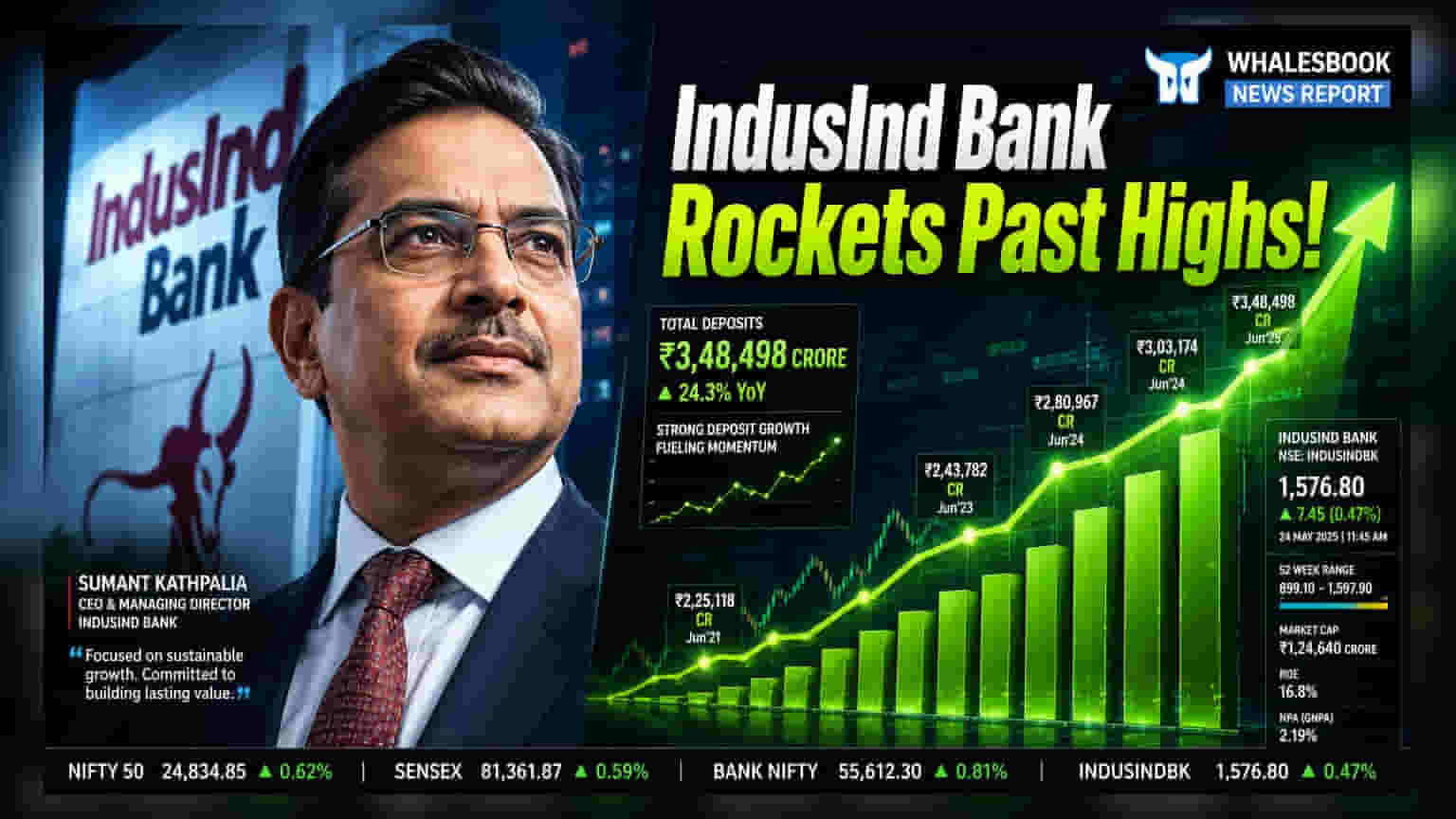

IndusInd Bank के शेयर सोमवार को 3% की इंट्रा-डे तेजी के साथ ₹1,005.65 के नए 52-हफ्ते के शिखर पर पहुंच गए। यह लगातार चौथे दिन की तेजी का नतीजा है, जिसमें स्टॉक करीब 10% चढ़ चुका है और BSE Sensex से काफी बेहतर प्रदर्शन कर रहा है। निवेशकों की यह दिलचस्पी बैंक द्वारा 2027 के फाइनेंशियल ईयर की पहली तिमाही के लिए जारी किए गए बिजनेस अपडेट के बाद आई है।

30 जून, 2026 को समाप्त तिमाही में, बैंक ने कुल ₹4.14 ट्रिलियन डिपॉजिट्स दर्ज किए, जो पिछले साल की इसी अवधि की तुलना में 4.5% की वृद्धि दिखाते हैं। हालांकि, इन डिपॉजिट्स की संरचना निवेशकों के लिए चिंता का विषय बनी हुई है। बैंक का करंट अकाउंट सेविंग अकाउंट (CASA) रेशियो, जो कम लागत वाले फंड का प्रतिनिधित्व करता है, Q1 FY27 में घटकर 29.5% हो गया, जो पिछले साल इसी अवधि में 31.5% और पिछली तिमाही में 31.2% था। एक निचला CASA रेशियो अक्सर डिपॉजिट्स को बनाए रखने के लिए उच्च लागत का संकेत देता है, जो नेट इंटरेस्ट मार्जिन को प्रभावित कर सकता है।

डिपॉजिट्स में वृद्धि के बावजूद, नेट एडवांसेस ₹3.26 ट्रिलियन पर स्थिर रहे। हालांकि यह पिछली तिमाही की तुलना में 3.3% की वृद्धि दर्शाता है, लेकिन यह पिछले साल की इसी अवधि की तुलना में 2.3% की मामूली गिरावट है। निवेशक यह देखेंगे कि बैंक फंड की लागत का प्रबंधन करते हुए अपने लोन बुक ग्रोथ को कैसे संतुलित करता है।

रेटिंग एजेंसियों की चिंताएं और प्रॉफिटेबिलिटी का दबाव

शेयरों में सकारात्मक चाल के बावजूद, India Ratings and Research (Ind-Ra) ने बैंक पर अपना 'Negative' आउटलुक बनाए रखा है। रेटिंग एजेंसी ने पिछले दो वर्षों में बैंक के एडवांसेस और डिपॉजिट्स दोनों के लिए मार्केट शेयर में लगातार कमी की ओर इशारा किया है। इसके अलावा, Ind-Ra ने FY26 के अंत तक 47.9% के रिटेल लिक्विडिटी कवरेज रेशियो (LCR) और डिपॉजिट की उच्च लागतों के बारे में चिंता जताई है।

प्रॉफिटेबिलिटी भी एक प्रमुख चिंता का क्षेत्र है। अनुमान बताते हैं कि FY23 और FY24 के दौरान 1.8% के औसत की तुलना में, FY28 के अंत तक एसेट्स पर रिटर्न (RoA) घटकर लगभग 1% रह सकता है। रिटेल और SME (Small and Medium Enterprise) एसेट्स को बढ़ाने से जुड़े उच्च ऑपरेटिंग खर्चे, साथ ही NPA (Non-Performing Asset) प्रबंधन और रेगुलेटरी अनुपालन के लिए आवश्यक प्रोविजन्स, निकट भविष्य में मार्जिन्स पर दबाव डाल सकते हैं।

एसेट क्वालिटी और मैनेजमेंट की रणनीति

एसेट क्वालिटी के मोर्चे पर, बैंक ने Q4 FY26 के लिए 3.43% का ग्रॉस NPA रेशियो और 1% का नेट NPA रेशियो दर्ज किया। मैनेजमेंट ने पूरे FY27 में स्लिपेज को नियंत्रित करने का भरोसा जताया है और मध्यम अवधि में नेट NPA रेशियो को लगभग 0.6% तक लाने का इरादा रखता है। उन्होंने यह भी नोट किया कि क्रेडिट लागतें चरम पर हो सकती हैं, जिससे भविष्य की कमाई को कुछ राहत मिल सकती है। बैंक के मैनेजमेंट ने यह भी संकेत दिया है कि पश्चिम एशिया में भू-राजनीतिक संघर्षों के कारण पोर्टफोलियो पर कोई महत्वपूर्ण तनाव नहीं आया है। शेयरधारकों के लिए अगला महत्वपूर्ण अपडेट पूर्ण तिमाही वित्तीय परिणाम होंगे, जो वास्तविक लाभ मार्जिन और बढ़ती परिचालन लागतों के प्रभाव में गहरी अंतर्दृष्टि प्रदान करेंगे।