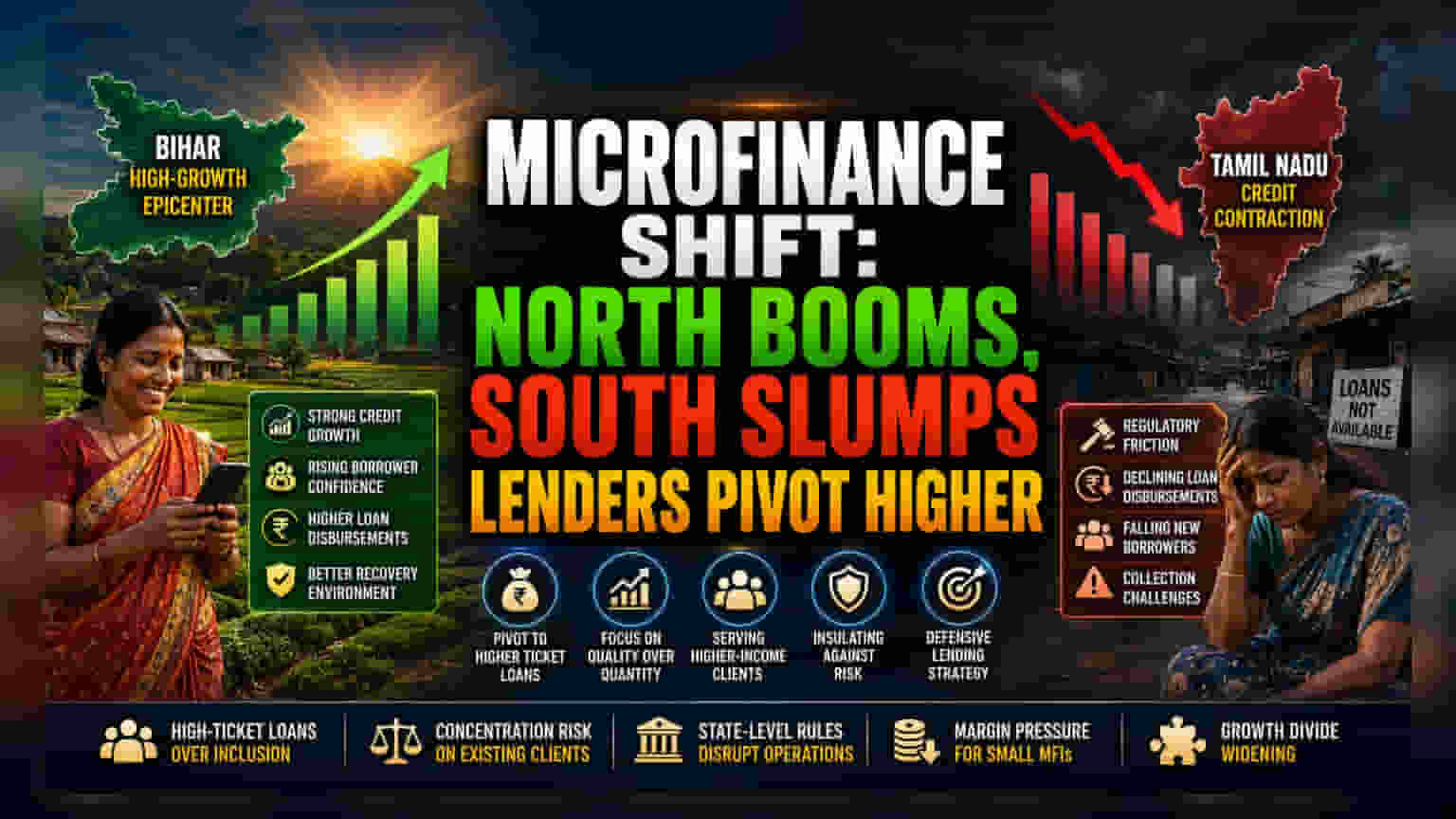

दक्षिणी माइक्रो-क्रेडिट का सिकुड़ना

ऊपर से देखने पर राष्ट्रीय माइक्रोफाइनेंस रिकवरी मजबूत दिखती है, लेकिन पूंजी का क्षेत्रीय वितरण एक बड़े बदलाव से गुजर रहा है। जहां बिहार तेजी के एक बड़े केंद्र के रूप में उभरा है, वहीं दक्षिणी क्रेडिट बाजारों में ठहराव इस बात का संकेत देता है कि संस्थागत कर्जदार ऐतिहासिक रूप से संतृप्त क्षेत्रों से दूर जा रहे हैं। तमिलनाडु में यह गिरावट सिर्फ एक आंकड़ा नहीं है; यह उन कर्ज प्रदाताओं की सोची-समझी वापसी को दर्शाता है जो स्थानीय नियामक बाधाओं के संग्रह क्षमता और संपत्ति वसूली समय-सीमा पर पड़ने वाले प्रभाव को लेकर चिंतित हैं।

बड़े वैल्यू वाले कर्ज की ओर रणनीतिक बदलाव

वित्तीय संस्थान अब सेक्टर की पुरानी समावेशी पहलों की जगह बड़े लोन टिकट को प्राथमिकता देकर अपने जोखिम लेने की क्षमता को आक्रामक रूप से बदल रहे हैं। उच्च-मूल्य वाले कर्ज की ओर यह बदलाव बताता है कि कर्जदार अब सब-प्राइम कर्जदार खंड की अस्थिरता से अपने बैलेंस शीट को बचा रहे हैं। ₹80,000 की सीमा से ऊपर के लोन देकर, ये संस्थान सामाजिक-आर्थिक सीढ़ी पर ऊपर चढ़ रहे हैं, जिससे छोटे और अधिक कमजोर कर्जदारों के लिए एक शून्य पैदा हो रहा है, जो अब सीमित नकदी और क्रेडिट सुविधाओं तक घटती पहुंच का सामना कर रहे हैं।

विश्लेषकों की चिंता: संरचनात्मक जोखिम

घटते कर्जदारों की संख्या को छुपाने के लिए बड़े टिकट वाले लोन की वृद्धि पर निर्भरता सेक्टर की मूलभूत स्थिरता में कमजोरी पैदा करती है। जब संस्थान बड़े लोन के लिए उसी वफादार ग्राहक आधार को प्राथमिकता देते हैं, तो वे पोर्टफोलियो में वास्तविक विविधीकरण प्राप्त करने के बजाय व्यक्तिगत जोखिमों के प्रति अपने जोखिम को बढ़ाते हैं। इसके अलावा, भारतीय रिजर्व बैंक (RBI) के निरीक्षण और विभिन्न राज्यों के खंडित विधायी एजेंडे के बीच लगातार टकराव परिचालन निरंतरता के लिए एक आवर्ती खतरा पैदा करता है। अपने बैंक-समर्थित समकक्षों की मजबूत पूंजी के बिना, छोटी माइक्रोफाइनेंस संस्थाएं इन ओवरलैपिंग अनुपालन आवश्यकताओं से जूझते हुए महत्वपूर्ण मार्जिन संपीड़न का सामना करती हैं। यदि आर्थिक चुनौतियाँ बढ़ती हैं, तो नए, कम जोखिम वाले समूहों को प्राप्त करने के बजाय मौजूदा, अत्यधिक कर्ज वाले ग्राहकों का पक्ष लेने की प्रवृत्ति गैर-निष्पादित संपत्तियों (NPAs) में वृद्धि का कारण बन सकती है, जिसे वर्तमान रिकवरी के आंकड़े ध्यान में नहीं रखते हैं।

भविष्य का दृष्टिकोण और सेक्टर की दिशा

बाजार सहभागियों को गुणवत्ता की ओर निरंतर पलायन की उम्मीद करनी चाहिए क्योंकि कर्जदार एक रक्षात्मक रुख बनाए रखते हैं। संस्थागत फोकस संभवतः उन राज्यों पर केंद्रित रहेगा जहां नियामक वातावरण आक्रामक वसूली की रणनीति की अनुमति देता है, जिससे स्थिर बाजारों में नकदी की कमी बनी रहेगी। जब तक एक मानकीकृत राष्ट्रीय ढांचा राज्य की सीमाओं के पार संग्रह प्रथाओं को सामंजस्य नहीं कर सकता, तब तक उत्तरी राज्यों में वृद्धि और दक्षिण में गिरावट के बीच का अंतर बढ़ने की उम्मीद है, जो आने वाले वित्तीय वर्ष में छोटी, नकदी संकट वाली संस्थाओं के बीच और अधिक समेकन की आवश्यकता पैदा कर सकता है।