क्या हुआ?

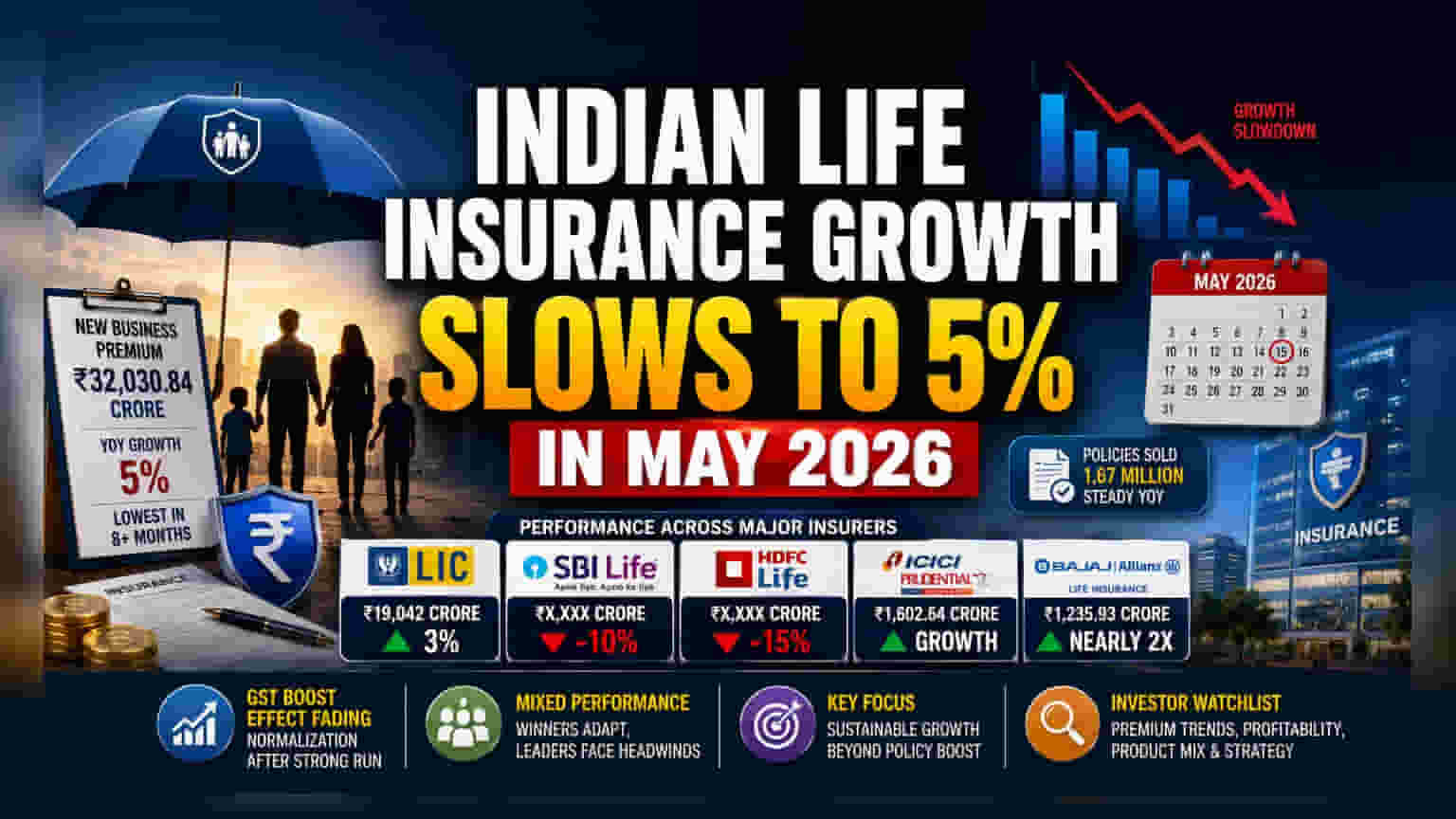

भारतीय लाइफ इंश्योरेंस इंडस्ट्री में मई 2026 में एक बड़ी नरमी देखी गई। साल-दर-साल आधार पर नई बिज़नेस प्रीमियम (NBP) में ग्रोथ घटकर 5% रह गई। यह पिछले आठ महीनों का सबसे निचला स्तर है। कुल नई बिज़नेस प्रीमियम ₹32,030.84 करोड़ रहा, जबकि पिछले साल इसी अवधि में यह ₹30,463.21 करोड़ था। अप्रैल में इंडस्ट्री ने 39% की जबरदस्त उछाल दर्ज की थी, लेकिन अब यह दिखाता है कि सरकारी नीतियों में बदलाव का शुरुआती असर कम हो रहा है।

पॉलिसी बदलावों का असर

निवेशक इस बात पर नज़र रख रहे हैं कि इंडस्ट्री मांग के सामान्य होने पर कैसे प्रतिक्रिया करती है। सितंबर 2025 में, सरकार ने इंडिविजुअल लाइफ इंश्योरेंस प्रोडक्ट्स, जिनमें टर्म पॉलिसी भी शामिल हैं, पर GST छूट की घोषणा की थी। इस बदलाव ने ग्रोथ को बड़ा बूस्ट दिया था। अब जब इस एक-बारगी असर का प्रभाव कम हो रहा है, तो सेक्टर में सामान्य ग्रोथ का दौर लौट रहा है। मई में बेची गई पॉलिसियों की कुल संख्या, लगभग 1.67 मिलियन, स्थिर बनी हुई है। इससे पता चलता है कि कुल प्रीमियम ग्रोथ भले ही धीमी हुई हो, लेकिन नए ग्राहक जुड़ना बंद नहीं हुआ है।

बीमा कंपनियों का प्रदर्शन

निजी क्षेत्र के प्रमुख खिलाड़ियों में प्रदर्शन बड़ा अलग-अलग रहा। लाइफ इंश्योरेंस कॉर्पोरेशन ऑफ इंडिया (LIC) ने 3% की ग्रोथ दर्ज की और ₹19,042 करोड़ का प्रीमियम जुटाया। वहीं, 26 निजी लाइफ इंश्योरर्स के समूह ने 8% ग्रोथ के साथ ₹12,989 करोड़ का आंकड़ा पार किया।

हालांकि, अलग-अलग कंपनियों के नतीजे मिले-जुले रहे। SBI लाइफ इंश्योरेंस ने अपने नए बिज़नेस प्रीमियम में 10% की गिरावट दर्ज की, जबकि HDFC लाइफ इंश्योरेंस में 15% की भारी गिरावट देखी गई। इसके विपरीत, ICICI प्रूडेंशियल लाइफ इंश्योरेंस ने ग्रोथ दर्ज की, जिसका प्रीमियम आय बढ़कर ₹1,602.64 करोड़ हो गया। वहीं, बजाज आलियांज लाइफ इंश्योरेंस ने शानदार प्रदर्शन किया, पिछले साल की तुलना में कलेक्शन लगभग दोगुना होकर ₹1,235.93 करोड़ पर पहुंच गया।

निवेशकों के लिए क्या है मायने?

प्रमुख कंपनियों के मिले-जुले प्रदर्शन से यह साफ है कि जब पॉलिसी बदलावों जैसे सेक्टर-व्यापी सपोर्ट का असर कम हो जाता है, तो मार्केट शेयर और प्रोडक्ट मिक्स का महत्व बढ़ जाता है। SBI लाइफ और HDFC लाइफ जैसी बड़ी कंपनियों के प्रीमियम कलेक्शन में गिरावट यह संकेत दे सकती है कि उन्हें 2026 की शुरुआत में देखी गई तेज ग्रोथ रेट को बनाए रखने में चुनौतियों का सामना करना पड़ रहा है। इसके विपरीत, अन्य कंपनियों का मजबूत प्रदर्शन यह दर्शाता है कि कुछ कंपनियां मौजूदा माहौल में बेहतर तरीके से ढल रही हैं, शायद अधिक प्रभावी वितरण या खास प्रोडक्ट ऑफरिंग के ज़रिए जो ग्राहकों को आकर्षित कर रहे हैं।

निवेशकों को क्या देखना चाहिए?

आगे चलकर, निवेशकों के लिए सबसे महत्वपूर्ण यह देखना होगा कि क्या 5% की ग्रोथ फिगर एक अस्थायी सामान्यीकरण है या व्यापक मांग में मंदी की शुरुआत। निवेशक यह देखने के लिए व्यक्तिगत कंपनियों के मासिक प्रीमियम डेटा पर नज़र रख सकते हैं कि क्या निजी बीमाकर्ता गति वापस पा सकते हैं। इसके अलावा, यह देखना महत्वपूर्ण होगा कि क्या पॉलिसियों की स्थिर बिक्री से इन कंपनियों की लाभप्रदता (Profitability) बढ़ती है, भले ही प्रीमियम ग्रोथ उतनी विस्फोटक न हो जितनी साल की शुरुआत में थी। भविष्य में प्रबंधन की ओर से प्रोडक्ट मिक्स और डिस्ट्रीब्यूशन स्ट्रेटेजी पर आने वाली टिप्पणियां यह समझने के लिए अहम होंगी कि ये कंपनियां हाल के रेगुलेटरी बदलावों के कृत्रिम सहारे के बिना कैसे आगे बढ़ेंगी।