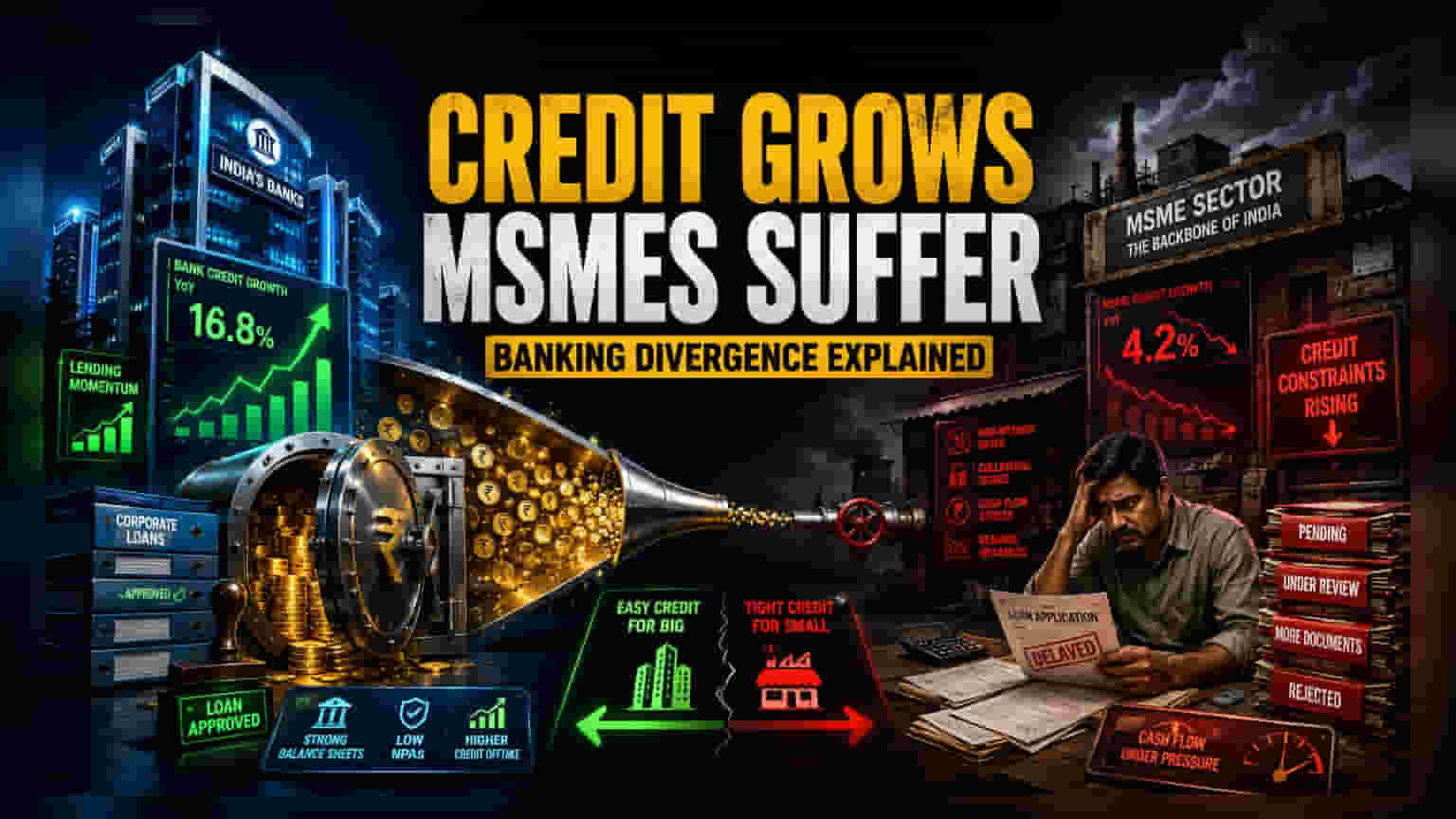

क्रेडिट ग्रोथ का भ्रम

सामूहिक बैंकिंग आंकड़े भारत में क्रेडिट विस्तार की दोहरी प्रकृति को पूरी तरह से नहीं दर्शाते हैं। जहां भारतीय रिजर्व बैंक (RBI) लोन बुक्स में दोहरे अंकों की वृद्धि की रिपोर्ट करता है, वहीं यह आंकड़ा बड़े कॉर्पोरेट्स और रिटेल खपत की ओर अधिक झुका हुआ है। इन मेट्रिक्स के पीछे, पब्लिक और प्राइवेट दोनों क्षेत्र के उधारदाताओं में जोखिम लेने की क्षमता में एक व्यवस्थित कमी देखी जा रही है। वंचित वर्गों तक अपनी पहुंच बढ़ाने के बजाय, वित्तीय संस्थान हाई-क्रेडिट-स्कोर वाली संस्थाओं में अपने मौजूदा एक्सपोजर को मजबूत कर रहे हैं, जिससे MSME सेक्टर को किफायती पूंजी से प्रभावी ढंग से बाहर रखा जा रहा है।

मार्केट में सिकुड़न की वजहें

संभावित ब्याज दर की अस्थिरता के लिए तैयारी करते हुए वित्तीय संस्थान अपने आंतरिक जोखिम मॉडल को फिर से कैलिब्रेट कर रहे हैं। नतीजतन, पिछले दो तिमाहियों में सूक्ष्म उद्यमों के लिए लोन की मंजूरी की अवधि लगभग 30% तक बढ़ गई है। यह बाधा केवल प्रशासनिक नहीं है; यह एक जानबूझकर की गई पूंजी आवंटन रणनीति है। फंड की लागत में उतार-चढ़ाव के बीच नेट इंटरेस्ट मार्जिन (Net Interest Margin) की सुरक्षा के लिए बैंक हाई-कोलेटरल (High-Collateral), कम-जोखिम वाले लोन को प्राथमिकता दे रहे हैं। यह चलन छोटी कंपनियों को बड़े, नकदी-समृद्ध प्रतिस्पर्धियों की तुलना में स्पष्ट रूप से नुकसान में डालता है, जिनकी सीधे ऋण पूंजी बाजारों तक पहुंच बनी रहती है। इससे प्रमुख औद्योगिक खिलाड़ियों के भीतर बाजार हिस्सेदारी और अधिक केंद्रित हो रही है।

छिपा हुआ सिस्टमैटिक जोखिम (Systematic Risk)

जैसे-जैसे बैंक अपने मानक कड़े कर रहे हैं, अनौपचारिक क्रेडिट चैनलों पर निर्भरता बढ़ रही है। यह बदलाव अर्थव्यवस्था में महत्वपूर्ण छिपे हुए लीवरेज (Leverage) को पेश करता है। ऐतिहासिक रूप से, जब पारंपरिक ऋणदाता MSME क्षेत्र से पीछे हटते हैं, तो शैडो बैंकिंग सेक्टर (Shadow Banking Sector) में डिफ़ॉल्ट बारह से अठारह महीनों के भीतर बढ़ जाते हैं। रक्षात्मक ऋण देने की वर्तमान रणनीति - भले ही यह अल्पावधि में व्यक्तिगत बैंक बैलेंस शीट की रक्षा करती है - एक ऐसा वैक्यूम बना सकती है जो सेक्टर-विशिष्ट ऋण संकट को बढ़ा सकता है। प्रमुख निजी बैंकों की मजबूत बैलेंस शीट के विपरीत, छोटे क्षेत्रीय ऋणदाता लिक्विडिटी बनाए रखने के लिए संघर्ष कर रहे हैं, जिससे यह खतरा पैदा हो गया है कि यदि वर्तमान जोखिम-विरोधी प्रवृत्ति फाइनेंशियल ईयर के अंत तक जारी रहती है तो एक स्थानीय क्रेडिट क्रंच (Credit Crunch) आ सकता है।

भविष्य का दृष्टिकोण और सेक्टर-वार प्रभाव

विश्लेषकों का अनुमान है कि क्रेडिट अंतर (Credit Divergence) और बढ़ेगा क्योंकि ऋणदाता उन फर्मों को प्राथमिकता देंगे जिनके पास डिजिटाइज़्ड, पारदर्शी कैश फ्लो (Cash Flows) हैं। जो व्यवसाय उच्च परिचालन दक्षता (Operational Efficiency) या मजबूत डिजिटल रिकॉर्ड प्रदर्शित करने में असमर्थ हैं, उन्हें औपचारिक क्रेडिट से लगातार बाहर रखा जाएगा। संस्थागत पर्यवेक्षकों के बीच आम सहमति यह बताती है कि जब तक लक्षित सरकारी हस्तक्षेप या फंड की लागत में महत्वपूर्ण कमी नहीं होती है, तब तक बड़े पैमाने पर उद्यम पहुंच और छोटे व्यवसायों के लिए पूंजी की कमी के बीच का अंतर आने वाली तिमाहियों में व्यापक औद्योगिक विस्तार के लिए एक प्रमुख बाधा बना रहेगा।