भारत के बैंकिंग सिस्टम में लोन-टू-डिपॉजिट (LDR) रेशियो अपने रिकॉर्ड स्तर पर पहुंच गया है, क्योंकि लोन की मांग डिपॉजिट कलेक्शन से काफी आगे निकल गई है। इस फंड की कमी के चलते बैंकों को लिक्विडिटी (Liquidity) का सावधानी से प्रबंधन करना पड़ रहा है। प्राइवेट बैंक जहां मुनाफे को बचाने के लिए महंगे डिपॉजिट छोड़ रहे हैं, वहीं सरकारी बैंक (PSU Banks) डिपॉजिट मार्केट शेयर खो रहे हैं।

क्या हुआ है?

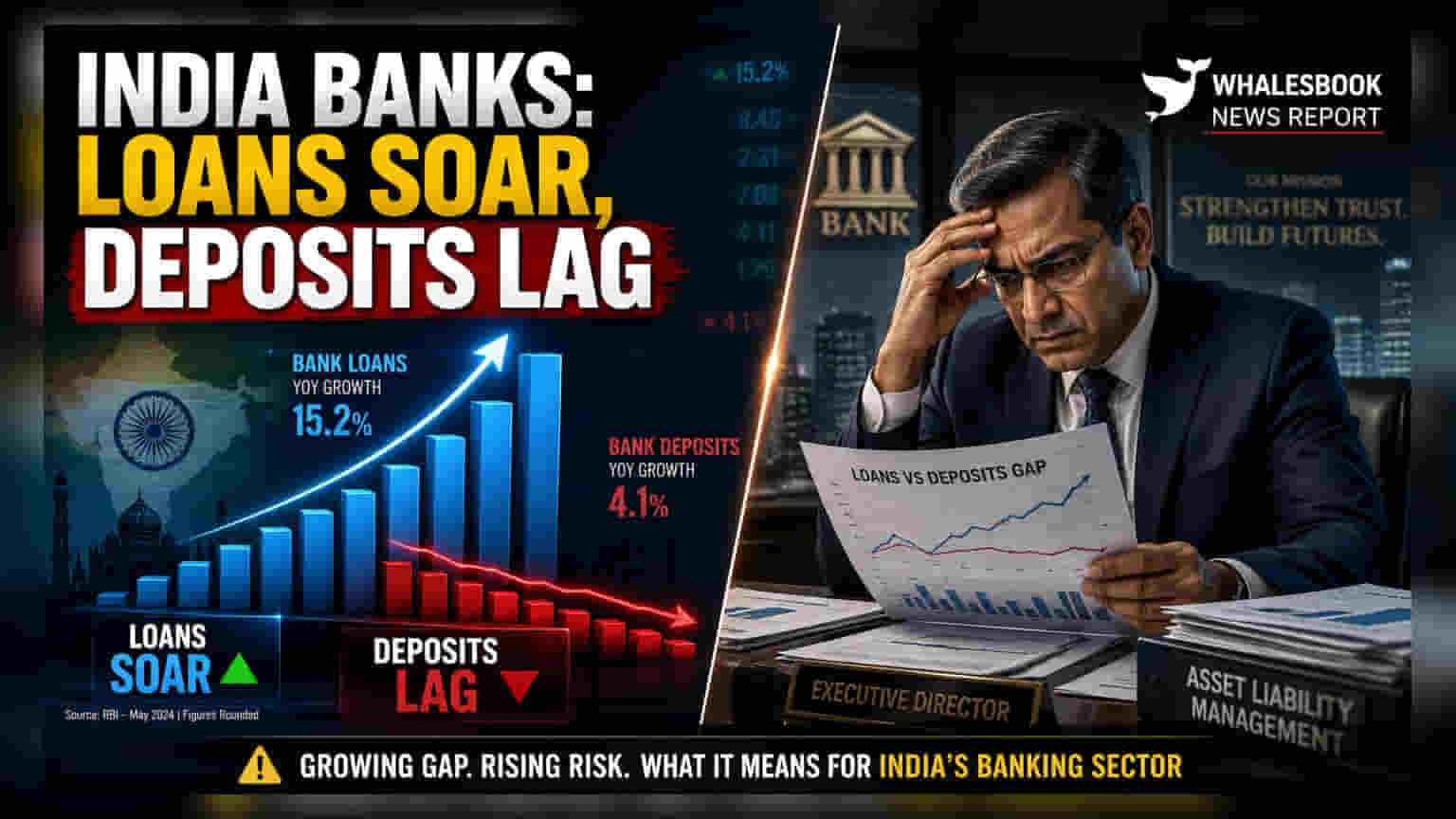

भारतीय बैंक एक मुश्किल दौर से गुजर रहे हैं, क्योंकि लोन का वितरण डिपॉजिट जुटाने से लगातार आगे निकल रहा है। जून 2026 के मध्य तक, डिपॉजिट ग्रोथ सालाना आधार पर लगभग 12.2% पर बनी रही, जबकि लोन की ग्रोथ काफी तेजी से बढ़ी, जिससे क्रेडिट-डिपॉजिट ग्रोथ गैप 5.4% हो गया। इस बढ़ती असमानता ने बैंकिंग सिस्टम के लोन-टू-डिपॉजिट (LDR) रेशियो को 82.7% तक पहुंचा दिया है, जो पिछले एक दशक से अधिक समय में नहीं देखा गया। कॉर्पोरेट और रिटेल की मांग मजबूत बनी हुई है, लेकिन बैंकों की पर्याप्त डिपॉजिट आकर्षित करने में असमर्थता एक स्ट्रक्चरल फंड की कमी पैदा कर रही है जिसके लिए देनदारियों (Liabilities) का सावधानीपूर्वक प्रबंधन आवश्यक है।

ग्रोथ मिसमैच

वित्तीय वर्ष 2027 की पहली तिमाही के दौरान कई बैंकों ने मजबूत लोन ग्रोथ दर्ज की। सेंट्रल बैंक ने इस सेक्टर में लगभग 28.8% की सालाना ग्रोथ के साथ ग्लोबल एडवांसेज (Global Advances) में बढ़त हासिल की। अन्य उल्लेखनीय प्रदर्शन करने वालों में तमिलनाडु मर्केंटाइल बैंक 27%, धनलक्ष्मी बैंक 26.5% और जे एंड के बैंक 25.5% पर रहे। इनগুলোর में रिटेल, एग्रीकल्चर और MSME सेक्टर से लगातार मांग के साथ-साथ कॉर्पोरेट उधार (Corporate Borrowing) का भी समर्थन मिला। हालांकि, यह आक्रामक उधार इन संस्थानों के लिक्विडिटी बफ़र्स पर दबाव डाल रहा है।

प्राइवेट बैंक क्यों छोड़ रहे हैं डिपॉजिट?

प्राइवेट लेंडर्स के बीच एक अलग ट्रेंड उभरा है, जो मुनाफे (Profit Margins) को बचाने के लिए अपने बैलेंस शीट का सक्रिय रूप से प्रबंधन कर रहे हैं। RBL बैंक ने कुल डिपॉजिट में 10.2% की सीक्वेंशियल गिरावट देखी, जिसका मुख्य कारण हाई-कॉस्ट होलसेल डिपॉजिट (High-Cost Wholesale Deposits) का मैच्योर होना था। IDBI बैंक और बैंक ऑफ बड़ौदा ने भी क्रमशः 6.3% और 0.9% की सीक्वेंशियल डिपॉजिट गिरावट दर्ज की। महंगे बल्क डिपॉजिट को छोड़ने से, ये बैंक वॉल्यूम की बजाय प्रॉफिटेबिलिटी को प्राथमिकता दे रहे हैं। यह फंड की बढ़ती लागत से अपने नेट इंटरेस्ट मार्जिन (Net Interest Margins) को बचाने की एक रणनीति है।

पब्लिक सेक्टर बैंकों के लिए चुनौतियां

जहां प्राइवेट बैंक फंड की लागत का प्रबंधन कर रहे हैं, वहीं पब्लिक सेक्टर बैंक (PSUs) मार्केट शेयर के लिए संघर्ष कर रहे हैं। विश्लेषकों द्वारा ट्रैक किए गए आंकड़ों के अनुसार, PSU बैंकों के लिए डिपॉजिट ग्रोथ सालाना आधार पर लगभग 10.7% रही है, जो सिस्टम की 12% ग्रोथ से लगातार पीछे है। जैसे-जैसे PSU बैंक ग्राहक डिपॉजिट की दौड़ में पिछड़ रहे हैं, उन्हें अपने लोन बुक्स को सपोर्ट करने के लिए महंगी मार्केट-आधारित फंडिंग पर निर्भर रहने का जोखिम उठाना पड़ रहा है।

क्रेडिट मांग को प्रभावित करने वाले कारक

आम तौर पर शांत रहने वाली तिमाही के दौरान क्रेडिट मांग में अप्रत्याशित मजबूती विशिष्ट आर्थिक कारकों से प्रेरित है। तेल कंपनियों द्वारा बढ़ा हुआ उधार, पश्चिम एशिया से जुड़ी सप्लाई चेन की समस्याओं के कारण वर्किंग कैपिटल साइकल का लंबा होना, और सरकार समर्थित इमरजेंसी क्रेडिट स्कीम्स ने लोन की मांग को ऊंचा रखा है। चूंकि रिटेल ईंधन की कीमतों में वैश्विक कच्चे तेल की कीमतों की अस्थिरता का पूरी तरह से असर नहीं दिख रहा है, तेल कंपनियों ने लिक्विडिटी के लिए बैंकों का रुख किया है, जिससे कुल क्रेडिट मांग में वृद्धि हुई है।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशकों को आगामी तिमाही नतीजों (Quarterly Filings) में क्रेडिट-डिपॉजिट रेशियो की निगरानी करनी चाहिए कि क्या बैंक फंड की कमी को पूरा कर सकते हैं। मुख्य निगरानी योग्य चीजों में कम लागत वाले CASA (करंट अकाउंट सेविंग्स अकाउंट) डिपॉजिट का शेयर शामिल है, क्योंकि उच्च लागत वाले टर्म डिपॉजिट की ओर बदलाव नेट इंटरेस्ट मार्जिन को प्रभावित कर सकता है। इसके अतिरिक्त, फंड की लागत और लेंडिंग रेट्स में किसी भी बदलाव को ट्रैक करना महत्वपूर्ण होगा ताकि यह समझा जा सके कि बैंक इस लिक्विडिटी माहौल में कितनी प्रभावी ढंग से नेविगेट कर रहे हैं।