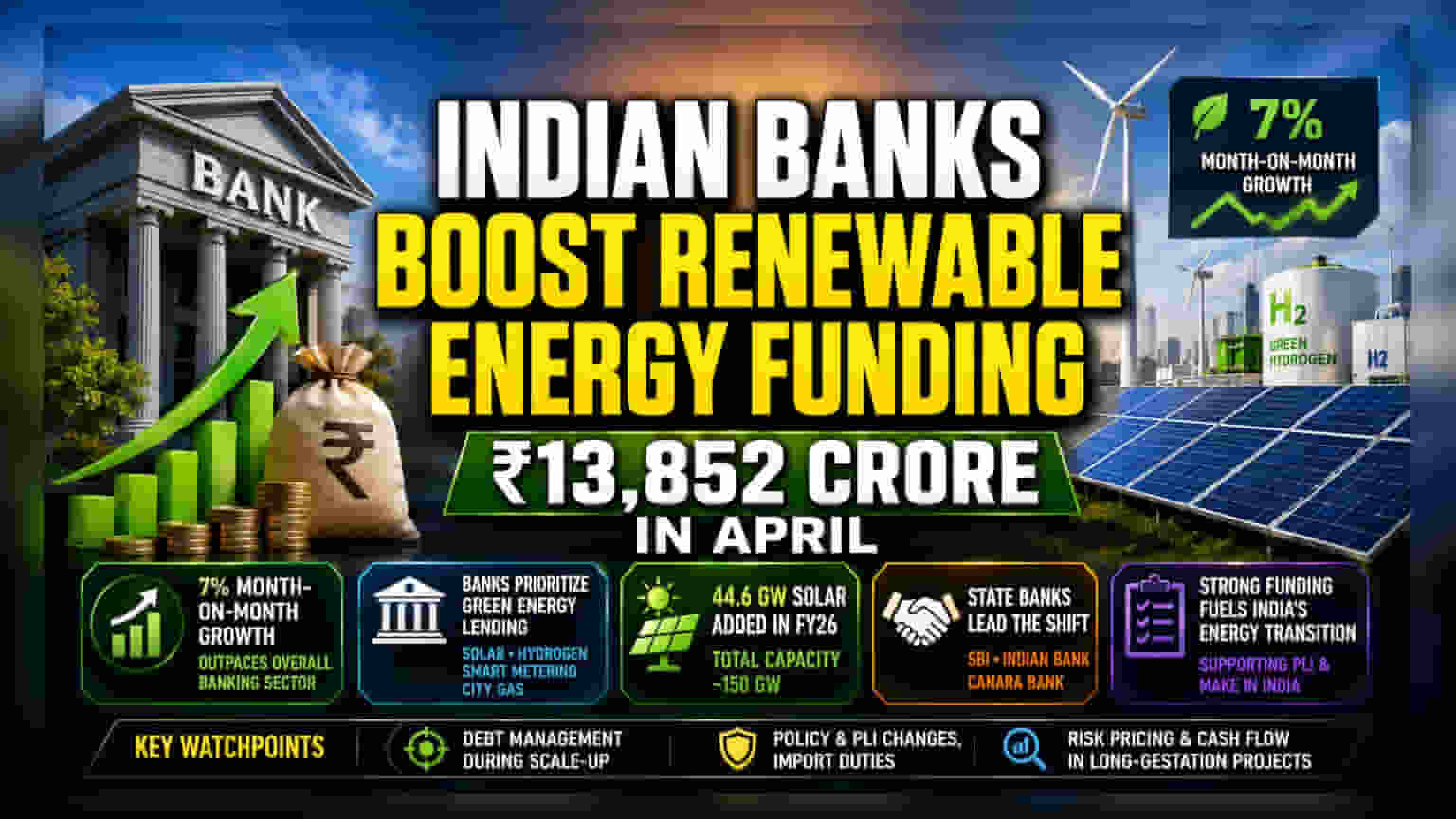

भारतीय बैंकों ने अप्रैल के महीने में नवीकरणीय ऊर्जा (Renewable Energy) सेक्टर को दिए जाने वाले क्रेडिट में **7%** का इजाफा किया है, जो अब **₹13,852 करोड़** तक पहुंच गया है। जियोपॉलिटिकल चिंताएं और एनर्जी सिक्योरिटी पर बढ़ते फोकस के कारण यह उछाल आया है, जो सोलर और ग्रीन हाइड्रोजन जैसे ग्रीन इंफ्रास्ट्रक्चर प्रोजेक्ट्स में फंडिग की ओर एक स्पष्ट बदलाव को दर्शाता है।

क्या हुआ?

भारतीय बैंकों ने नवीकरणीय ऊर्जा क्षेत्र को फंडिंग में तेजी लाई है, अप्रैल में कुल क्रेडिट बढ़कर ₹13,852 करोड़ हो गया है। यह पिछले महीने की तुलना में 7% की वृद्धि है, जो कि बैंकिंग सेक्टर के समग्र प्रदर्शन से काफी बेहतर है। जहां देश में कुल बैंक क्रेडिट में इसी महीने 0.7% की मामूली गिरावट देखी गई, वहीं ग्रीन एनर्जी सेक्टर ने मजबूत लेंडिंग डिमांड के साथ लचीलापन दिखाया। यह बदलाव उधारदाताओं द्वारा भारत के एनर्जी ट्रांज़िशन (Energy Transition) का समर्थन करने की एक रणनीतिक चाल को दर्शाता है, क्योंकि कंपनियां अस्थिर तेल कीमतों और वैश्विक भू-राजनीतिक तनाव के बीच पारंपरिक बिजली स्रोतों पर निर्भरता कम करना चाहती हैं।

निवेशकों के लिए इसका क्या मतलब है?

नवीकरणीय ऊर्जा क्षेत्र के निवेशकों के लिए, यह क्रेडिट ग्रोथ लिक्विडिटी (Liquidity) का एक महत्वपूर्ण संकेतक है। नवीकरणीय प्रोजेक्ट्स के लिए काफी पूंजी की आवश्यकता होती है और नई क्षमता बनाने के लिए अक्सर पर्याप्त कर्ज की जरूरत पड़ती है। जब बैंक इन सेगमेंट्स को प्राथमिकता देते हैं, तो डेवलपर्स के लिए फंडिग की बाधा कम हो जाती है, जिससे प्रोजेक्ट एग्जीक्यूशन (Project Execution) की समय-सीमा तेज हो सकती है। यह डेटा बताता है कि बड़े लेंडर्स (Lenders) सोलर, ग्रीन हाइड्रोजन और स्मार्ट मीटरिंग व सिटी गैस जैसे इंफ्रास्ट्रक्चर कंपोनेंट्स में अवसरों की सक्रिय रूप से तलाश कर रहे हैं, जो इन क्षेत्रों में काम करने वाली कंपनियों के लिए ग्रोथ की संभावनाओं को बेहतर बना सकते हैं।

बैंकिंग रणनीति में बदलाव

सरकारी बैंकों (State-owned banks) इस बदलाव में महत्वपूर्ण भूमिका निभा रहे हैं। भारतीय स्टेट बैंक, इंडियन बैंक और केनरा बैंक सहित प्रमुख संस्थानों के नेतृत्व ने संकेत दिया है कि ग्रीन एनर्जी और सस्टेनेबल पावर मॉडल अब निवेश के लिए प्राथमिकता वाले क्षेत्र हैं। यह सिर्फ एक ट्रेंड नहीं, बल्कि एक व्यावसायिक बदलाव है। बैंक इन नई तकनीकों के जोखिमों का मूल्यांकन करने में सक्षम विशेष टीमें बनाने की ओर बढ़ रहे हैं। सोलर मॉड्यूल प्रोडक्शन जैसी मैन्युफैक्चरिंग-लिंक्ड प्रोजेक्ट्स पर ध्यान केंद्रित करके, बैंक प्रोडक्शन-लिंक्ड इंसेटिव (PLI) योजनाओं जैसी सरकारी पहलों के साथ अपने पोर्टफोलियो को संरेखित कर रहे हैं।

सोलर क्षमता का संदर्भ

यह क्रेडिट वृद्धि भारत के नवीकरणीय क्षेत्र के तेजी से विस्तार के दौर के साथ-साथ आई है। FY26 में, देश ने 44.6 गीगावाट की नई सोलर क्षमता जोड़ी, जिससे कुल स्थापित क्षमता लगभग 150 गीगावाट हो गई। यह पैमाना भारत को दुनिया के शीर्ष सोलर बाजारों में से एक बनाता है। जैसे-जैसे यह क्षेत्र बढ़ता है, प्रोजेक्ट फाइनेंस और मैन्युफैक्चरिंग सप्लाई चेन के लिए समर्थन की मांग ऊंची बने रहने की उम्मीद है, जिससे बैंकिंग पूंजी की निरंतर आवश्यकता बनी रहेगी।

आगे क्या देखें?

हालांकि यह क्रेडिट ट्रेंड सेक्टर के लिए सकारात्मक है, निवेशकों को आगे कुछ प्रमुख कारकों पर ध्यान देना चाहिए। पहला, क्षमता बढ़ाने के साथ-साथ कंपनियों की कर्ज के स्तर को प्रबंधित करने की क्षमता महत्वपूर्ण बनी हुई है। दूसरा, PLI योजनाओं या सोलर कंपोनेंट्स पर आयात शुल्क के संबंध में सरकारी नीति में कोई भी बदलाव भविष्य की प्रोजेक्ट व्यवहार्यता को प्रभावित कर सकता है। अंत में, जैसे-जैसे बैंक इन 'सनराइज सेक्टर्स' में प्रवेश कर रहे हैं, जोखिमों का सही मूल्य निर्धारण करने और लंबी अवधि वाली परियोजनाओं में देरी से कैश फ्लो की संभावनाओं को प्रबंधित करने की उनकी क्षमता भविष्य के तिमाही नतीजों में निगरानी योग्य बिंदु होगी।