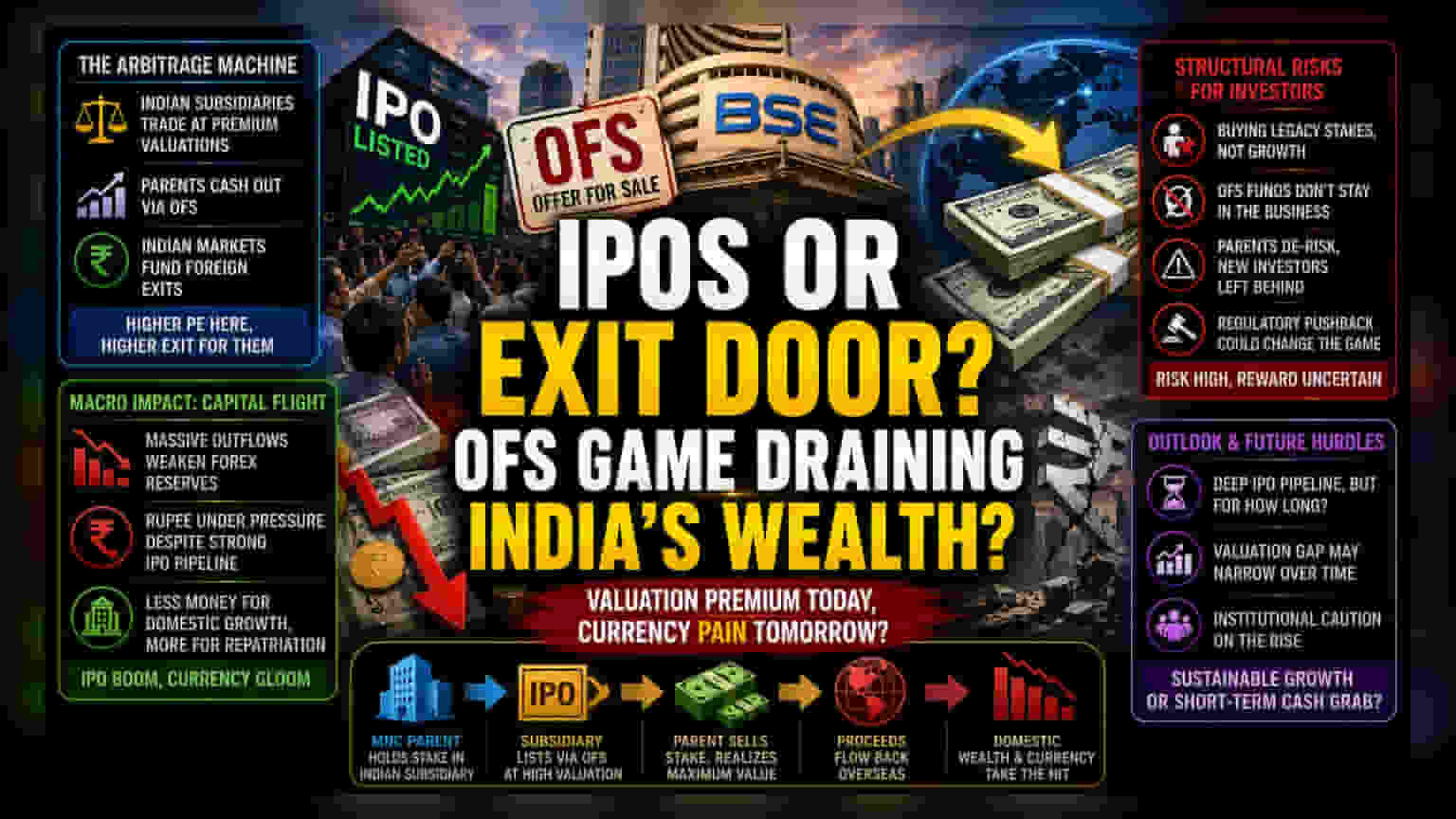

वैल्यूएशन आर्बिट्राज का खेल

भारतीय IPO बाज़ार में ऑफर फॉर सेल (OFS) का बढ़ता इस्तेमाल मल्टीनेशनल कंपनियों के लिए लोकल स्टॉक एक्सचेंज को सिर्फ पैसा निकालने का जरिया बना रहा है। भारतीय सब्सिडियरी को ऊंचे वैल्यूएशन पर लिस्ट करके, पैरेंट कंपनियां अपनी हिस्सेदारी बेचकर मुनाफा कमा रही हैं और पैसा लगाने का जिम्मा लोकल निवेशकों पर डाल रही हैं।

इसका एक बड़ा कारण भारतीय यूनिट्स और उनकी विदेशी पैरेंट कंपनियों के वैल्यूएशन में भारी अंतर है। जब किसी भारतीय कंपनी का प्राइस-टु-अर्निंग (P/E) रेश्यो उसकी विदेशी पैरेंट कंपनी से ज़्यादा होता है, तो पैरेंट कंपनियों के लिए सेकेंडरी ऑफरिंग के ज़रिए बाहर निकलना गणितीय रूप से बहुत आकर्षक हो जाता है।

कैपिटल फ्लाइट का मैक्रो इकोनॉमिक असर

इन मार्केट लिस्टिंग के ज़रिए लगातार पैसा बाहर जाने से देश के फॉरेन रिजर्व पर असर पड़ता है, जिससे रुपये की कमजोरी और बढ़ जाती है। वैसे तो पब्लिक मार्केट का मकसद कंपनियों के विस्तार में मदद करना होता है, लेकिन मौजूदा ट्रेंड दिखाता है कि विदेशी कंपनियां अपने शॉर्ट-टर्म बैलेंस शीट को बेहतर बनाने पर ज़्यादा ध्यान दे रही हैं।

यह पैसा निकालने का तरीका किसी डिविडेंड की तरह है, न कि डोमेस्टिक इंफ्रास्ट्रक्चर या क्षमता बढ़ाने का जरिया। इससे एक ऐसा विरोधाभासी माहौल बन रहा है जहां मजबूत IPO एक्टिविटी के बावजूद रुपये पर दबाव बना रहता है, जिससे एक मज़बूत शेयर बाज़ार के आम आर्थिक फायदों पर पानी फिर जाता है।

निवेशकों के लिए स्ट्रक्चरल रिस्क

जो निवेशक इन IPOs में पैसा लगा रहे हैं, वे असल में एक पुरानी हिस्सेदारी खरीद रहे हैं, न कि किसी ग्रोथ-ओरिएंटेड कैपिटल रेज़ का हिस्सा बन रहे हैं। यह अंतर बहुत महत्वपूर्ण है क्योंकि OFS से जुटाई गई राशि कॉर्पोरेट एंटिटी में ऑपरेशनल एफिशिएंसी या मार्केट शेयर बढ़ाने के लिए नहीं रहती है।

नतीजतन, नए शेयरधारकों को ऐसे एसेट्स के साथ जुड़ने का जोखिम उठाना पड़ता है, जिसे पैरेंट कंपनी पहले ही डी-रिस्क कर चुकी है। रेगुलेटर्स के नज़रिए से, यह मॉडल मार्केट एफिशिएंसी की सीमाओं को परख रहा है। अगर डोमेस्टिक मार्केट सिर्फ वैल्यूएशन आर्बिट्राज का जरिया बना रहता है, तो रेगुलेटर्स को अंततः प्राइमरी फंडरेज़िंग को सेकेंडरी एग्जिट पर तरजीह देनी पड़ सकती है, शायद डोमेस्टिक बिज़नेस ऑपरेशंस में रहने वाले कैपिटल के लिए टैक्स में छूट देकर।

कॉम्पिटिटिव आउटलुक और भविष्य की चुनौतियां

आने वाले समय में कई कंपनियां लिस्ट होने वाली हैं, ऐसे में सवाल यह उठता है कि क्या ये कंपनियां अपने एग्जिट स्ट्रैटेजी को सही ठहराने वाले ऊंचे वैल्यूएशन को बनाए रख पाएंगी। ये दौर तेज़ टेक्नोलॉजिकल निवेश का नहीं, बल्कि लिक्विडिटी के लिए भाग-दौड़ का है।

अगर ग्लोबल लिक्विडिटी टाइट होती है या भारतीय वैल्यूएशन प्रीमियम कम होता है, तो OFS रूट की प्रभावशीलता कम हो जाएगी। इससे विदेशी कंपनियों को साउथ एशिया में अपने मार्केट एंट्री और एग्जिट की स्ट्रैटेजी पर फिर से विचार करना होगा। इंस्टीट्यूशनल निवेशकों का सेंटीमेंट धीरे-धीरे सतर्क हो रहा है क्योंकि IPO परफॉरमेंस और भारतीय ऑपरेशंस में फंडामेंटल इन्वेस्टमेंट के बीच का अंतर साफ नज़र आने लगा है।