भारत का बीमा नियामक, IRDAI, पारदर्शिता बढ़ाने के लिए शिकायतों की रिपोर्टिंग को प्रोडक्ट-लेवल पर ले जाने पर विचार कर रहा है। मौजूदा समय में, मिली-जुली रिपोर्टिंग से रिटेल हेल्थ पॉलिसी की खास समस्याएं कॉर्पोरेट ग्रुप प्लान्स के साथ मिलकर छिप सकती हैं। इस संभावित बदलाव का उद्देश्य उपभोक्ताओं और निवेशकों को यह बेहतर ढंग से समझने में मदद करना है कि कौन सी इंश्योरेंस कंपनियां वाकई व्यक्तिगत पॉलिसीधारकों के लिए सबसे अच्छी सेवा दे रही हैं।

क्या हुआ है?

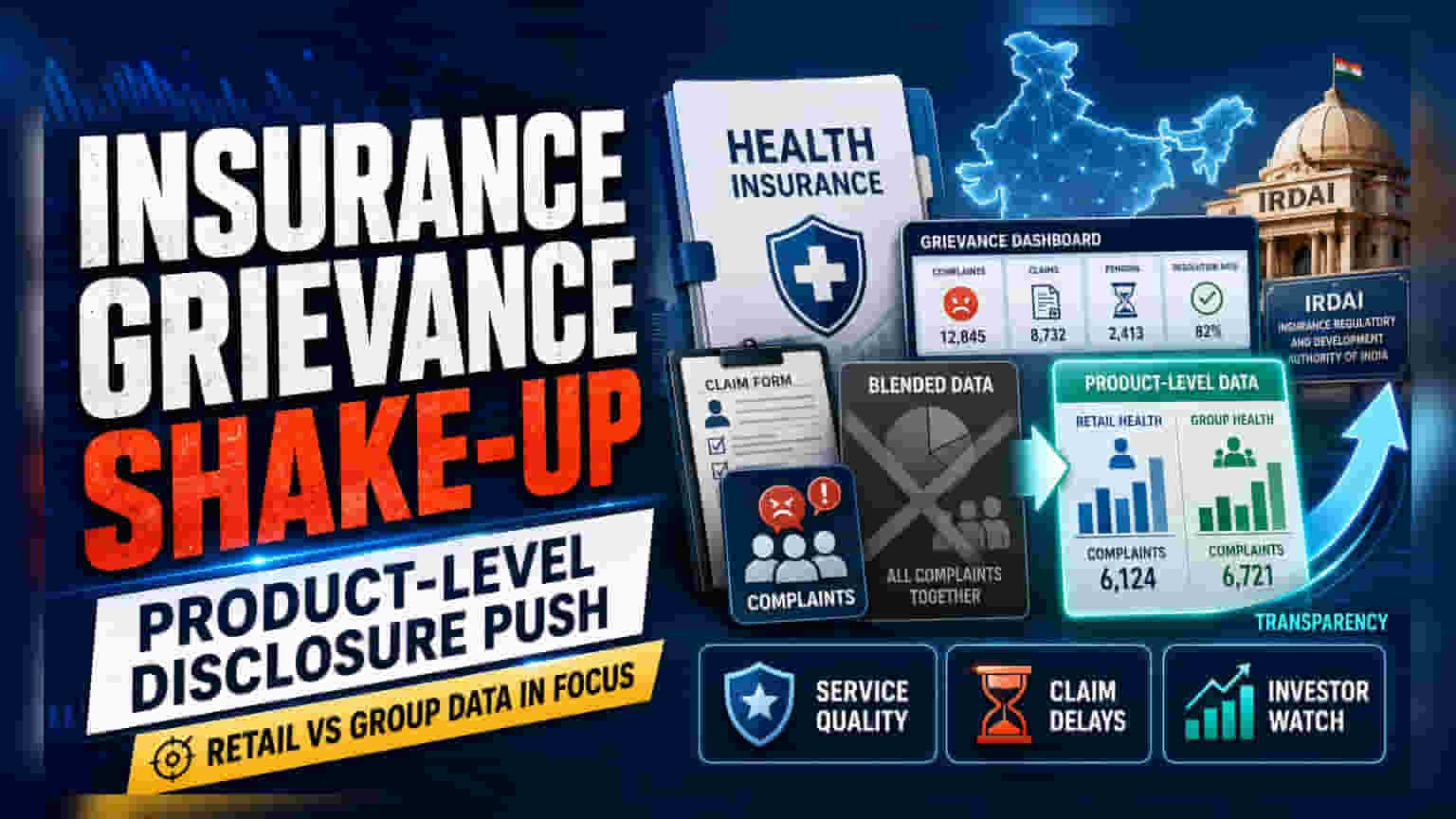

भारत में इंश्योरेंस सेक्टर को ग्राहक शिकायतों के प्रकटीकरण (disclosure) के तरीके में एक बड़े अपडेट की ज़रूरत महसूस हो रही है। सरकारी समीक्षा से पता चला है कि मौजूदा इंडस्ट्री बेंचमार्क अब हेल्थ इंश्योरेंस सेवाओं की असली गुणवत्ता को ट्रैक करने के लिए पर्याप्त नहीं हैं। खासतौर पर, नियामक सामान्य, मिली-जुली शिकायत रिपोर्टिंग से हटकर डिटेल्ड, प्रोडक्ट-लेवल डिस्क्लोजर की ओर देख रहा है। यह बदलाव इस बात की स्पष्ट तस्वीर देने के लिए डिज़ाइन किया गया है कि इंश्योरर रिटेल ग्राहकों के लिए विवादों, अस्वीकृतियों और देरी को कैसे संभालते हैं, जिनका अनुभव अक्सर कॉर्पोरेट ग्रुप पॉलिसियों से अलग होता है।

मिली-जुली जानकारी क्यों मायने रखती है?

सालों से, इंश्योरेंस कंपनियां अक्सर शिकायतों के अनुपात (grievance ratios) को एक समेकित (consolidated) प्रारूप में रिपोर्ट करती रही हैं। इसका मतलब है कि रिटेल हेल्थ इंश्योरेंस की शिकायतें, जो व्यक्तिगत क्लेम विवादों के कारण आमतौर पर ज़्यादा होती हैं, अक्सर ग्रुप हेल्थ इंश्योरेंस प्लान्स में पाई जाने वाली कम शिकायत मात्राओं से छिप जाती हैं। ग्रुप पॉलिसियां, जो अक्सर बड़े एम्प्लॉयर्स द्वारा बातचीत की जाती हैं, में आमतौर पर सुव्यवस्थित एस्केलेशन प्रक्रियाएं और कम विवाद होते हैं। जब इन दोनों को मिला दिया जाता है, तो डेटा यह सुझाव दे सकता है कि एक इंश्योरर रिटेल सेगमेंट में जितना अच्छा प्रदर्शन कर रहा है, उससे कहीं बेहतर है। प्रोडक्ट-लेवल डेटा की आवश्यकता से, नियामक व्यक्तिगत खरीदारों के लिए वास्तविक सेवा गुणवत्ता पर से पर्दा उठाने का लक्ष्य रखता है, जो कई इंश्योरर्स के लिए लॉन्ग-टर्म प्रॉफिटेबिलिटी के प्राथमिक चालक हैं।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

इंश्योरेंस कंपनियों के शेयरधारकों और संभावित निवेशकों के लिए, यह बदलाव व्यवसाय की फ्रेंचाइजी की गुणवत्ता के बारे में है। उच्च रिटेल शिकायतों वाली कंपनी को प्रतिस्पर्धी व्यक्तिगत स्वास्थ्य बीमा स्पेस में ग्राहकों को बनाए रखने या अपनी मार्केट हिस्सेदारी बढ़ाने में कठिनाई हो सकती है। शिकायत रिपोर्टिंग में पारदर्शिता इंश्योरर्स के बीच एक स्पष्ट अलगाव पैदा कर सकती है जो ग्राहक सेवा में उत्कृष्ट हैं और जो क्लेम निपटान के साथ संघर्ष करते हैं। बढ़ी हुई पारदर्शिता अक्सर कंपनियों को दावों को निपटाने में लगने वाले समय को कम करने के लिए अपनी परिचालन दक्षता और तकनीक में सुधार करने के लिए मजबूर करती है। यदि किसी इंश्योरर को खराब शिकायत डेटा की रिपोर्ट करनी पड़ती है, तो यह उसकी ब्रांड प्रतिष्ठा को प्रभावित कर सकता है और रिटेल पॉलिसियां बेचना कठिन बना सकता है, जिससे भविष्य के मार्जिन और ग्रोथ पर असर पड़ सकता है।

सेक्टर की ग्रोथ और पेनिट्रेशन गैप

भारत का इंश्योरेंस सेक्टर वर्तमान में प्रीमियम वॉल्यूम के हिसाब से दुनिया का 10वां सबसे बड़ा सेक्टर है, जिसकी वैश्विक बाज़ार हिस्सेदारी 1.8% है। हालांकि, घरेलू इंश्योरेंस पेनिट्रेशन केवल 3.7% पर बना हुआ है, जो वैश्विक औसत 7.2% का लगभग आधा है। यह गैप इंश्योरर्स के लिए विकास का एक महत्वपूर्ण अवसर प्रस्तुत करता है, लेकिन यह उद्योग पर सार्वजनिक विश्वास में सुधार का दबाव भी डालता है। बढ़ते स्वास्थ्य देखभाल खर्चों के साथ, सरकार अधिक किफायती और सुलभ कवरेज के लिए जोर दे रही है। पारदर्शिता में सुधार करने वाला कोई भी नियामक कदम पेनिट्रेशन गैप को पाटने और अधिक नागरिकों को स्वास्थ्य बीमा खरीदने के लिए प्रोत्साहित करने के लिए आवश्यक सार्वजनिक विश्वास बनाने का इरादा रखता है।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशकों को प्रोडक्ट-वार शिकायत रिपोर्टिंग के किसी भी जनादेश के संबंध में भारतीय बीमा नियामक और विकास प्राधिकरण (IRDAI) से आधिकारिक सर्कुलर पर नज़र रखनी चाहिए। मुख्य मॉनिटर करने योग्य बातों में शामिल हैं कि इंश्योरर अपनी क्लेम सेटलमेंट प्रक्रियाओं को कैसे समायोजित करते हैं यदि पारदर्शिता नियम कड़े होते हैं, क्या उच्च रिटेल विवादों वाली कंपनियों को बढ़ी हुई जांच का सामना करना पड़ता है, और क्या बेहतर बनाम खराब सेवा ट्रैक रिकॉर्ड वाले इंश्योरर्स के बीच विकास दर में अंतर है। रिटेल बनाम ग्रुप प्रोडक्ट मिक्स का प्रबंधन एक कंपनी कैसे करती है, यह समझना तेजी से महत्वपूर्ण हो जाएगा क्योंकि रिपोर्टिंग मानक विकसित होते हैं।