होम खरीदार अक्सर होम लोन लेते समय सिर्फ ब्याज दर पर ध्यान देते हैं। लेकिन प्रोसेसिंग फीस, कानूनी शुल्क और लोन की अवधि (tenure) जैसी चीज़ें आपके कुल लोन की लागत को काफी बढ़ा सकती हैं। इन छुपे हुए खर्चों को समझना लंबी अवधि में आपकी वित्तीय सेहत के लिए बहुत ज़रूरी है।

क्या है पूरा मामला?

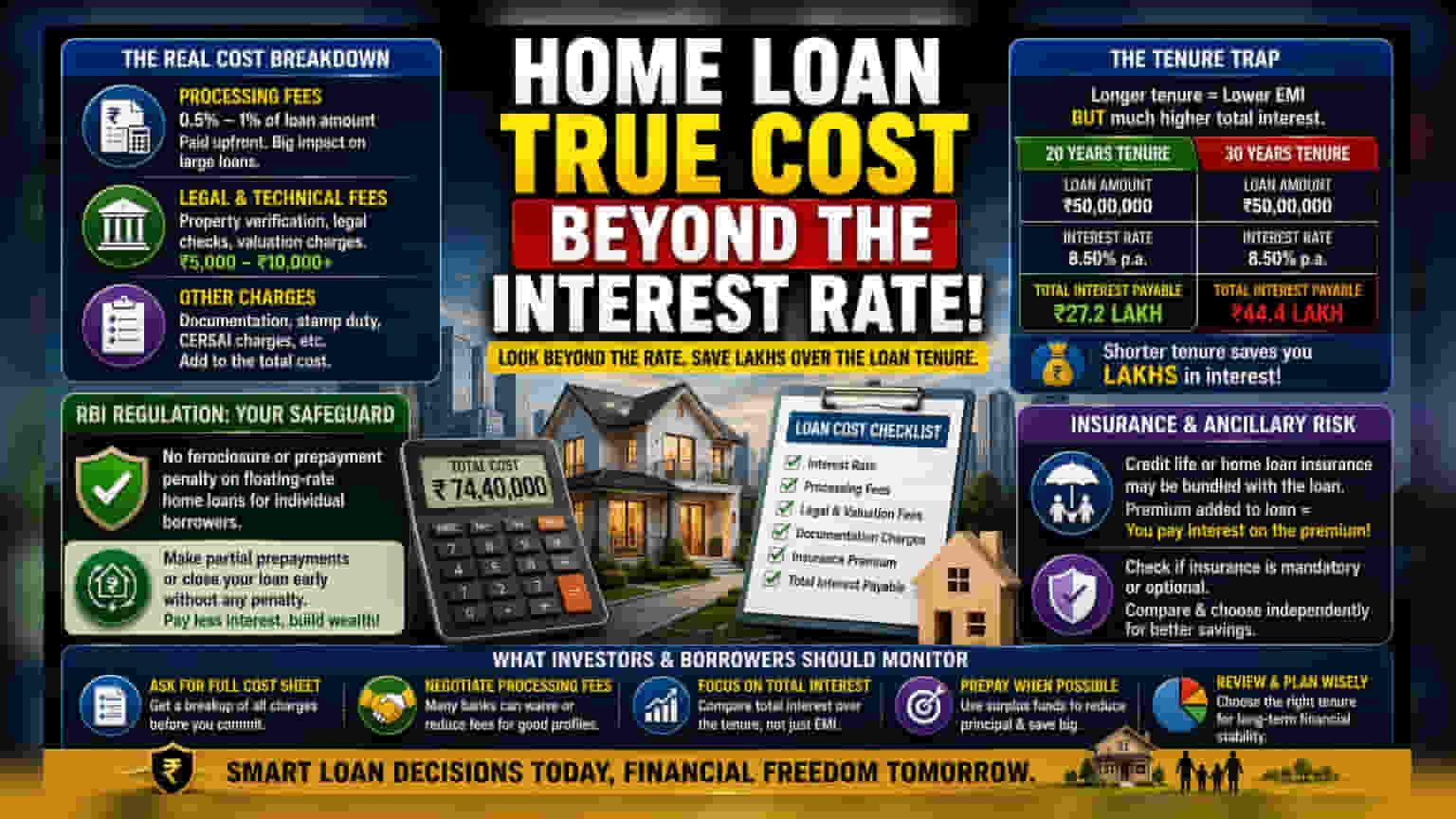

जब होम लोन लेने की बात आती है, तो ज़्यादातर लोग बैंक द्वारा बताई गई ब्याज दर (interest rate) पर ही सबसे ज़्यादा ध्यान देते हैं। हालांकि, यह दर लोन के कुल वित्तीय असर को पूरी तरह नहीं दर्शाती है। ब्याज के अलावा, कुछ और खर्चे और लोन की अवधि से जुड़े फैसले भी ऐसे हैं जो लोन की पूरी अवधि के दौरान आपकी जेब पर भारी पड़ सकते हैं।

लोन की असली लागत का हिसाब

होम लोन के साथ कई तरह के शुल्क जुड़े होते हैं, जो अक्सर शुरुआत में ही काट लिए जाते हैं या लोन की रकम में जोड़ दिए जाते हैं। प्रोसेसिंग फीस, जिसे बैंक प्रशासनिक खर्च के तौर पर लेता है, आमतौर पर लोन की कुल रकम का 0.5% से 1% तक हो सकती है। यह भले ही छोटी प्रतिशत लगे, लेकिन बड़े लोन के लिए यह एक अच्छी-खासी रकम बन जाती है। इसके अलावा, बैंक प्रॉपर्टी के टाइटल की जांच और उसकी मार्केट वैल्यू का पता लगाने के लिए लीगल (legal) और टेक्निकल वैल्यूएशन (technical valuation) चार्ज भी लगाते हैं। ये फीस प्रॉपर्टी के लोकेशन और वैल्यू के आधार पर कुछ हज़ार से लेकर दस हज़ार रुपये से ज़्यादा तक हो सकती है।

टेन्योर (Tenure) का जाल

महीने के कैश फ्लो (cash flow) को मैनेज करने का एक आम तरीका यह है कि लंबी अवधि, यानी 30 साल तक का लोन लिया जाए, ताकि ईएमआई (EMI) कम से कम रहे। यह भले ही आपके मासिक बजट को तुरंत राहत दे, लेकिन लंबी अवधि में कुल ब्याज का भुगतान बहुत ज़्यादा हो जाता है। चूंकि ब्याज की गणना लोन की बकाया प्रिंसिपल (principal) राशि पर होती है, इसलिए लंबी अवधि का मतलब है कि आप ज़्यादा सालों तक ब्याज भरते रहेंगे, जिससे घर की कुल लागत काफी बढ़ जाती है।

रेगुलेटरी एंगल (Regulatory Angle)

लोन मॉडिफिकेशन (loan modification) से जुड़े नियमों को समझना उधारकर्ताओं के लिए महत्वपूर्ण है। भारतीय रिजर्व बैंक (RBI) के दिशानिर्देशों के अनुसार, बैंकों को आम तौर पर फ्लोटिंग-रेट होम लोन पर इंडिविजुअल बॉरोअर्स (individual borrowers) से फोरक्लोजर (foreclosure) या प्रीपेमेंट (prepayment) पेनल्टी वसूलने की मनाही है। यह एक महत्वपूर्ण वित्तीय सुरक्षा है। अगर आपके पास अतिरिक्त पैसा है और आप समय से पहले कुछ भुगतान करना चाहते हैं या लोन जल्दी बंद करना चाहते हैं, तो यह नियम सुनिश्चित करता है कि आपको ऐसा करने के लिए दंडित नहीं किया जाएगा, जो कुल ब्याज को कम करने का सबसे प्रभावी तरीका है।

इंश्योरेंस और अन्य जोखिम

कई बैंक लोन प्रोडक्ट के साथ क्रेडिट लाइफ (credit life) या होम लोन इंश्योरेंस (home loan insurance) को भी जोड़ देते हैं। कुछ मामलों में, इंश्योरेंस प्रीमियम को लोन की रकम में जोड़ दिया जाता है, जिसका मतलब है कि आप प्रीमियम पर भी ब्याज का भुगतान करते हैं। हालांकि इंश्योरेंस लेना एक समझदारी भरा फैसला हो सकता है, लेकिन उधारकर्ताओं को यह स्पष्ट करना चाहिए कि इंश्योरेंस अनिवार्य है या वैकल्पिक, और क्या वे इसे स्वतंत्र रूप से ले सकते हैं, जो शायद ज़्यादा सस्ता हो।

निवेशकों और उधारकर्ताओं को क्या देखना चाहिए?

होम लोन ऑफर का मूल्यांकन करते समय, ध्यान सिर्फ ब्याज दर से हटकर लोन की कुल लागत पर होना चाहिए। उधारकर्ताओं के लिए यह जानना फायदेमंद हो सकता है कि वे सभी शुरुआती शुल्कों की पूरी सूची मांगें, जिसमें प्रोसेसिंग, लीगल और डॉक्यूमेंटेशन फीस शामिल हों। प्रोसेसिंग फीस पर बातचीत करना भी आम बात है, क्योंकि बैंक अक्सर अच्छे क्रेडिट हिस्ट्री वाले ग्राहकों के लिए इन शुल्कों को माफ करने या कम करने में लचीलापन दिखाते हैं। अंत में, मासिक ईएमआई पर ध्यान केंद्रित करने के बजाय, पूरी अवधि के दौरान भुगतान किए गए कुल ब्याज पर नज़र रखना ज़्यादा महत्वपूर्ण है। इन कारकों को समझने से ऐसे निर्णय लेने में मदद मिलती है जो केवल अल्पकालिक नकदी प्रवाह प्रबंधन के बजाय दीर्घकालिक वित्तीय स्थिरता के साथ संरेखित हों।