जिन लोगों ने फ्लोटिंग-रेट पर होम लोन लिया है, उनकी EMI या लोन चुकाने की अवधि (Tenure) बढ़ सकती है। ऐसा इसलिए है क्योंकि बैंक और फाइनेंस कंपनियां अब मार्केट बेंचमार्क के हिसाब से ब्याज दरें एडजस्ट कर रही हैं।

क्या हुआ है?

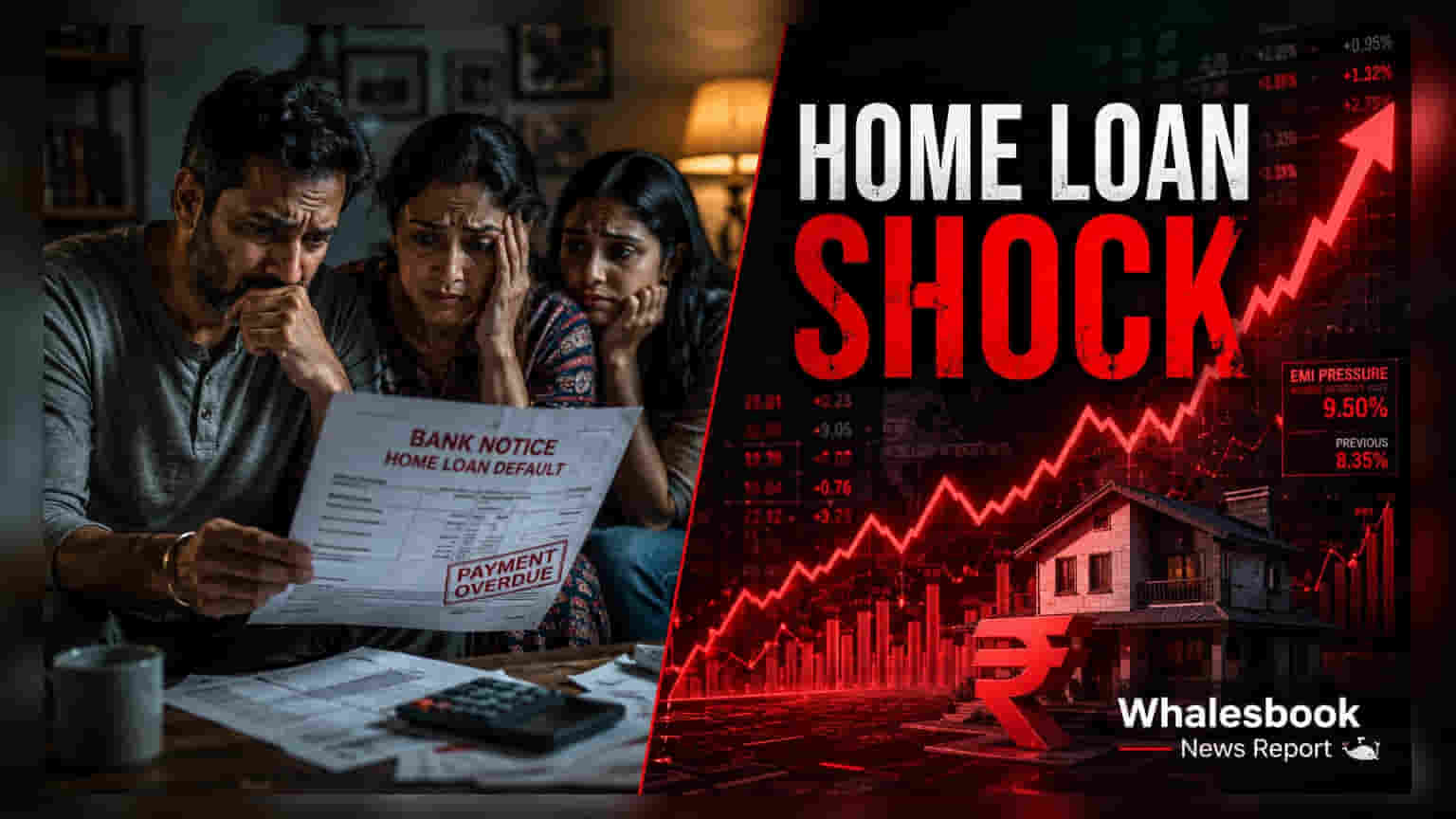

भारत में फ्लोटिंग-रेट होम लोन (Floating-Rate Home Loan) वाले घर खरीदारों को अब अपनी ईएमआई (EMI) या लोन की अवधि में बदलाव का सामना करना पड़ रहा है। बैंक और हाउसिंग फाइनेंस कंपनियां इन लोनों पर ब्याज दरों को मौजूदा मार्केट बेंचमार्क के अनुसार बढ़ा रही हैं। ज्यादातर फ्लोटिंग-रेट लोन अब एक्सटर्नल बेंचमार्क लेंडिंग रेट (EBLR) से जुड़े हैं, जो सीधे रिजर्व बैंक ऑफ इंडिया (RBI) के रेपो रेट को ट्रैक करता है। ऐसे में, जब भी रेपो रेट बढ़ता है, तो बैंक बढ़ी हुई लागत का बोझ सीधे बरोअर पर डाल देते हैं। इससे लोन की रीपेमेंट स्ट्रक्चर पर तुरंत या जल्द ही असर पड़ता है।

EMI या Tenure का चुनाव

जब बैंक ब्याज दरें बढ़ाते हैं, तो बरोअर के सामने आमतौर पर दो विकल्प होते हैं: या तो अपनी ईएमआई की राशि बढ़ाएं या फिर लोन चुकाने की अवधि (Tenure) को लंबा कर लें। अगर बरोअर अपनी ईएमआई को स्थिर रखता है, तो बैंक लोन की कुल अवधि को बढ़ा देता है। इससे मासिक बजट पर थोड़ी राहत तो मिलती है, लेकिन लोन की अवधि में यह ब्याज के रूप में काफी ज्यादा रकम चुकानी पड़ती है। वहीं, अगर ईएमआई बढ़ाई जाती है, तो लोन की अवधि वही रहती है, लेकिन हर महीने ज्यादा पैसे चुकाने पड़ते हैं। यह चुनाव बहुत अहम है, क्योंकि अवधि बढ़ाने से लोन कई साल लंबा खिंच सकता है, जो रेट हाइक के स्केल पर निर्भर करता है।

ब्याज दरें क्यों बदल रही हैं?

फ्लोटिंग-रेट लोन को डायनामिक बनाया गया है। ये किसी बेंचमार्क, जैसे RBI रेपो रेट, से जुड़े होते हैं, और इसमें बैंक अपना एक 'स्प्रेड' जोड़ता है। रेपो रेट वह ब्याज दर है जिस पर केंद्रीय बैंक कमर्शियल बैंकों को पैसा उधार देता है। जब RBI महंगाई या इकोनॉमी में लिक्विडिटी को कंट्रोल करने के लिए रेपो रेट में बदलाव करता है, तो बैंक भी अपनी लेंडिंग रेट्स को उसी हिसाब से एडजस्ट करते हैं। EBLR फ्रेमवर्क के तहत, रेट में बदलाव का असर पुराने सिस्टम जैसे मार्जिनल कॉस्ट ऑफ फंड्स-बेस्ड लेंडिंग रेट (MCLR) की तुलना में बरोअर पर जल्दी और पारदर्शी तरीके से पड़ता है।

अपना कर्ज का बोझ कैसे मैनेज करें?

बढ़ती दरों के असर को मैनेज करने के लिए बरोअर कुछ तरीके अपना सकते हैं। समय-समय पर पार्ट-प्रीपेमेंट (Part-Prepayment) करना यानी किस्तों के अलावा कुछ अतिरिक्त रकम चुकाना, आउटस्टैंडिंग प्रिंसिपल अमाउंट को कम करने का एक कारगर तरीका है। चूंकि ब्याज घटते हुए प्रिंसिपल पर कैलकुलेट होता है, इसलिए एकमुश्त भुगतान भविष्य के ब्याज के बोझ को कम करता है और ऊंची दरों के असर को कम करने में मदद कर सकता है। बरोअर को अपने लोन स्टेटमेंट को नियमित रूप से चेक करना चाहिए ताकि यह पता चल सके कि बैंक की 'रीसेट डेट' (जिस तारीख पर बैंक ब्याज दरें अपडेट करता है) कब है और क्या बैंक ने उनकी जानकारी के बिना टेन्योर बढ़ा दिया है।

आगे क्या देखें?

निवेशकों और लोन लेने वालों को RBI की अगली मॉनेटरी पॉलिसी कमेटी (MPC) मीटिंग्स पर नजर रखनी चाहिए। इनसे भविष्य की ब्याज दरों की दिशा का अंदाजा मिलेगा। इसके अलावा, अपने बैंक के लोन स्टेटमेंट पर नजर रखना जरूरी है, जिसमें ब्याज दर रिवीजन और टेन्योर में बदलाव की जानकारी दी जाती है। अगर आप MCLR जैसे पुराने बेंचमार्क पर लोन ले रहे हैं, तो EBLR-लिंक्ड लोन में स्विच करना फायदेमंद हो सकता है, बशर्ते कि कनवर्ज़न की लागत संभावित ब्याज बचत से ज्यादा न हो।