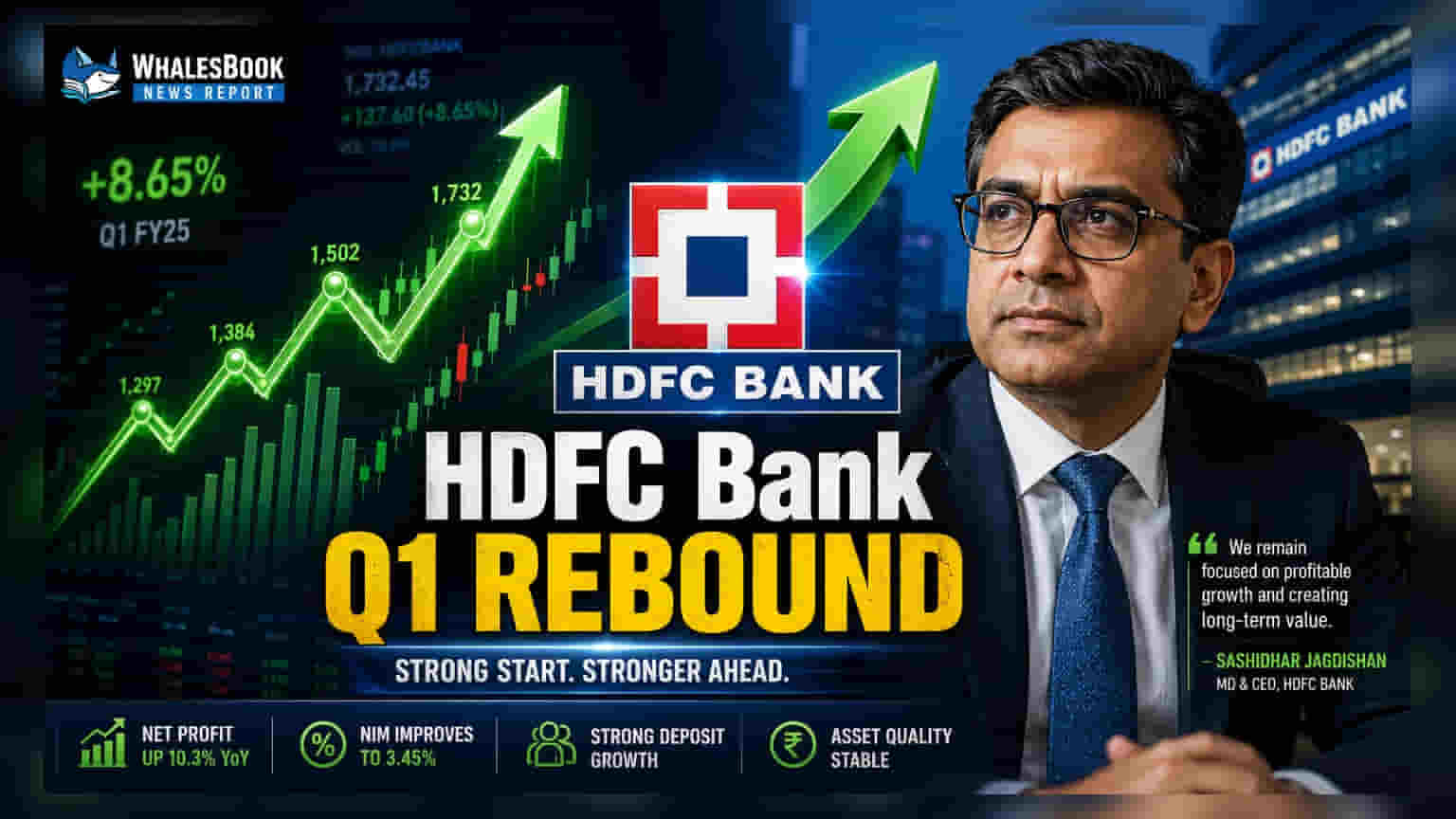

HDFC Bank के लिए पहली तिमाही (Q1 FY27) के नतीजे काफी उत्साहजनक रहे हैं। बैंक ने **12.4%** की जोरदार साल-दर-साल (YoY) क्रेडिट ग्रोथ दर्ज की है, जो पिछले साल की समान अवधि के **6.7%** की तुलना में काफी अधिक है। वहीं, डिपॉजिट में **14.7%** की वृद्धि ने बैंक की उधारी क्षमता को बढ़ाया है, जो मर्जर के बाद के समायोजन को दर्शाती है।

नतीजों पर एक नज़र

HDFC Bank, जो भारत का सबसे बड़ा प्राइवेट सेक्टर बैंक है, ने 2026-27 के वित्तीय वर्ष की पहली तिमाही के लिए अपने शुरुआती व्यापार अपडेट जारी किए हैं। बैंक ने कुल एडवांसेज (Gross Advances) में 12.4% की सालाना बढ़ोतरी की सूचना दी है, जिसके साथ 30 जून 2026 तक लोन बुक ₹31.27 लाख करोड़ तक पहुंच गई। यह पिछली साल की इसी तिमाही में दर्ज 6.7% ग्रोथ की तुलना में एक महत्वपूर्ण तेजी है। उधारी के साथ-साथ, ग्राहक डिपॉजिट में 14.7% की वृद्धि देखी गई, जो ₹31.7 लाख करोड़ पर पहुंच गया। इसमें टाइम डिपॉजिट्स में 17.4% की बढ़ोतरी का बड़ा योगदान रहा।

उधारी क्षमता और बैलेंस शीट की मजबूती

डिपॉजिट मोबिलाइजेशन में यह उछाल निवेशकों के लिए एक महत्वपूर्ण मीट्रिक है, क्योंकि यह बैंक की महंगी बाजार उधारी पर निर्भरता कम करते हुए लोन देने की क्षमता का समर्थन करता है। इन इनफ्लो के साथ, बैंक का क्रेडिट-टू-डिपॉजिट रेशियो (जो बताता है कि डिपॉजिट किए गए हर एक रुपये में से कितना उधार दिया जा रहा है) तिमाही के लिए लगभग 98.6% रहा। अपनी पेरेंट कंपनी HDFC Ltd के साथ मर्जर के बाद, बैंक मार्च 2024 में 104.4% के स्ट्रेच्ड रेशियो का सामना कर रहा था, जिसने मैनेजमेंट को लोन बांटने में अधिक सावधानी बरतने पर मजबूर किया था। इस रेशियो को कम करना बैंक के लिए एक प्रमुख ऑपरेशनल लक्ष्य बना हुआ है, क्योंकि यह आक्रामक ग्रोथ को लिक्विडिटी मैनेजमेंट के साथ संतुलित कर रहा है।

मर्जर के बाद की स्थिति

जुलाई 2023 में मर्जर प्रभावी होने के बाद से, HDFC Bank इंटीग्रेशन की चुनौतियों से निपट रहा है, जिसमें एक बड़े बैलेंस शीट का प्रबंधन और विभिन्न बिजनेस मॉडल का तालमेल बिठाना शामिल है। ऐतिहासिक रूप से, बैंकिंग सेक्टर 75% से 80% के क्रेडिट-टू-डिपॉजिट रेशियो पर काम करता है, हालांकि बड़े प्राइवेट लेंडर्स अक्सर इससे अधिक पर काम करते हैं। हालिया शुरुआती डेटा बताता है कि बैंक मर्जर के बाद की शुरुआती मंदी की अवधि से आगे बढ़ रहा है। जबकि बैंक पिछले साल की तुलना में अपनी लोन बुक को तेजी से बढ़ा रहा है, इस ग्रोथ की स्थिरता रिटेल, छोटे व्यवसाय और कॉर्पोरेट पोर्टफोलियो में मांग पर निर्भर करेगी।

नेतृत्व और गवर्नेंस अपडेट

ऑपरेशनल नंबरों से परे, HDFC Bank ने गवर्नेंस से जुड़े सवालों को हल करने के लिए कदम उठाए हैं, जिन्होंने पहले निवेशकों को चिंतित किया था। बैंक ने हाल ही में बाहरी लॉ फर्मों के माध्यम से पूर्व पार्ट-टाइम चेयरमैन Atanu Chakraborty से जुड़ी पिछली आरोपों की एक स्वतंत्र समीक्षा की, जिसमें उन दावों में कोई दम नहीं पाया गया। इसके अतिरिक्त, बैंक ने भारतीय रिजर्व बैंक (RBI) की मंजूरी के अधीन, Rajiv Kumar को तीन साल के कार्यकाल के लिए अपने नए पार्ट-टाइम चेयरमैन के रूप में नियुक्त करने की प्रक्रिया शुरू कर दी है। शीर्ष प्रबंधन में स्थिरता और गवर्नेंस से जुड़ी जांचों का समाधान शेयरधारक के दीर्घकालिक सेंटीमेंट के लिए महत्वपूर्ण है।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशकों के लिए मुख्य ध्यान आने वाले विस्तृत तिमाही नतीजों पर होगा, जो नेट इंटरेस्ट मार्जिन (NIM), एसेट क्वालिटी और कॉस्ट ऑफ फंड्स पर स्पष्टता प्रदान करेंगे। निवेशक इस बात पर भी प्रबंधन की टिप्पणी पर नजर रख सकते हैं कि बैंक आने वाली तिमाहियों में क्रेडिट-टू-डिपॉजिट रेशियो को और कैसे ऑप्टिमाइज़ करने की योजना बना रहा है। बैंक के रिटर्न ऑन एसेट्स (RoA), जो मार्च 2026 में 1.94% था, की तुलना Kotak Mahindra Bank जैसे सेक्टर के साथियों से करने से यह आकलन करने में मदद मिलेगी कि बैंक अपनी लोन बुक को बढ़ाते हुए प्रॉफिटेबिलिटी बनाए रख सकता है या नहीं।