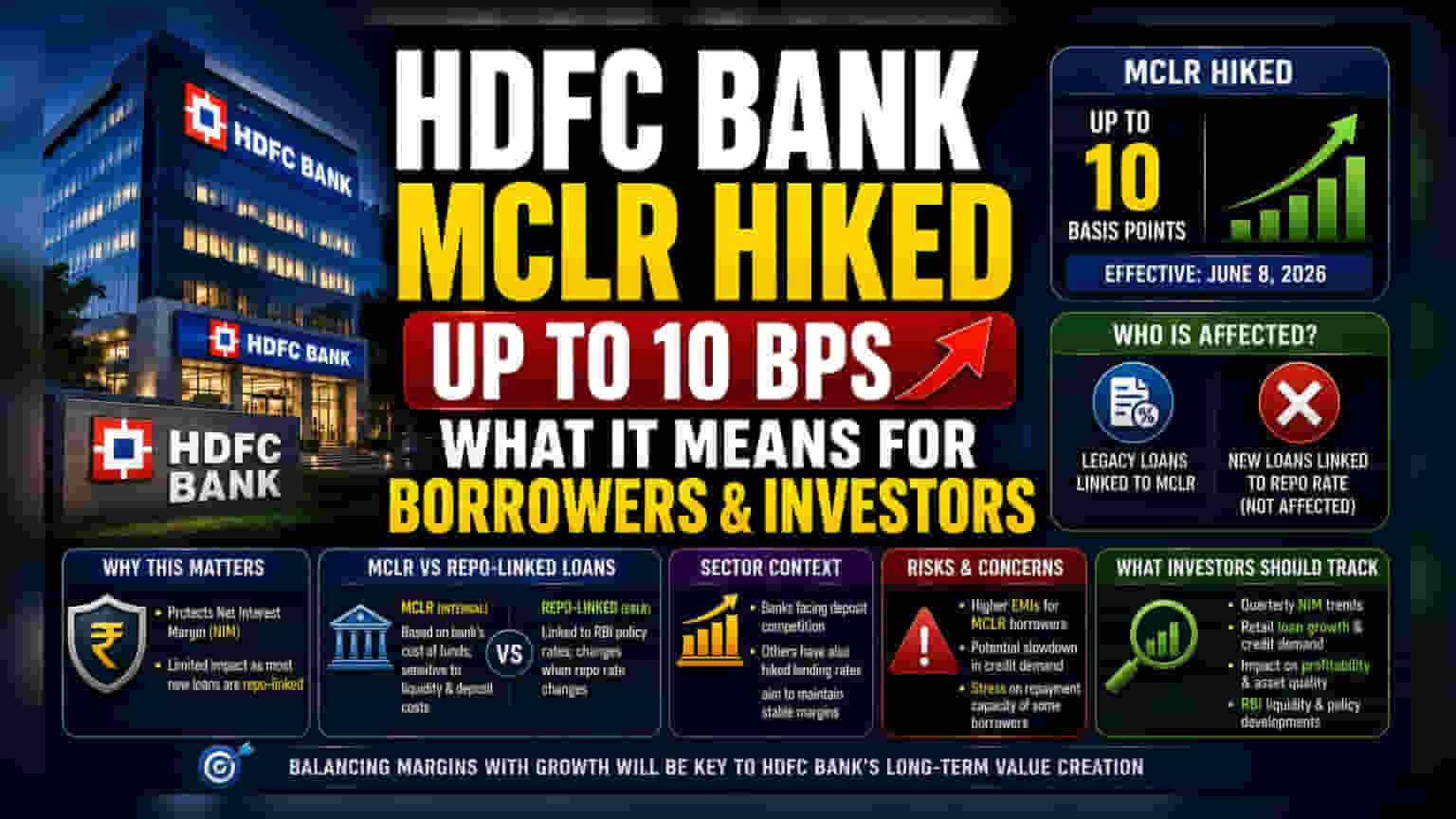

क्या हुआ?

HDFC Bank ने विभिन्न टेन्योर में अपनी मार्जिनल कॉस्ट ऑफ फंड्स-बेस्ड लेंडिंग रेट (MCLR) में 10 बेसिस पॉइंट्स तक की बढ़ोतरी की है। यह संशोधन 8 जून, 2026 से प्रभावी हो गया है, जिसका मतलब है कि कुछ लोन प्रोडक्ट्स की ब्याज दरें बढ़ जाएंगी। बैंक अपनी फंड की आंतरिक लागत और बैंकिंग सिस्टम में लिक्विडिटी की व्यापक स्थितियों के साथ तालमेल बिठाने के लिए समय-समय पर अपनी MCLR की समीक्षा करता है।

निवेशकों के लिए यह क्यों मायने रखता है?

शेयरधारकों और बाजार पर्यवेक्षकों के लिए, यह कदम इस बात का एक संकेत है कि बैंक अपने नेट इंटरेस्ट मार्जिन (NIM) का प्रबंधन कैसे करता है, जो उधारदाताओं के लिए लाभप्रदता का एक महत्वपूर्ण मापदंड है। जब बैंकों को डिपॉजिट के लिए प्रतिस्पर्धा का सामना करना पड़ता है या लिक्विडिटी में बदलाव दिखता है, तो वे अपनी ब्याज आय की रक्षा के लिए लेंडिंग रेट्स को एडजस्ट कर सकते हैं। यह विशेष बढ़ोतरी पुराने लोन अकाउंट्स के लिए है, क्योंकि भारतीय बैंकिंग सिस्टम में अधिकांश नए रिटेल लोन अब MCLR के बजाय रेपो रेट जैसे बाहरी बेंचमार्क से जुड़े हैं। नतीजतन, बैंक के समग्र लेंडिंग पोर्टफोलियो पर तत्काल प्रभाव उन उधारकर्ताओं के एक हिस्से तक सीमित है जो अभी भी पुराने MCLR ढांचे से बंधे हुए हैं।

लेंडिंग बेंचमार्क को समझना

यह समझना महत्वपूर्ण है कि वर्तमान में उपयोग की जा रही दो प्रकार की लोन प्राइसिंग मैकेनिज्म के बीच अंतर किया जाए। MCLR एक आंतरिक बेंचमार्क है जो बैंक की अपनी फंड की लागत पर विचार करता है। क्योंकि यह आंतरिक है, यह बैंक की लिक्विडिटी और डिपॉजिट लागत की स्थिति के प्रति अधिक संवेदनशील होता है। इसके विपरीत, एक्सटर्नल बेंचमार्क लेंडिंग रेट (EBLR) से जुड़े लोन सीधे भारतीय रिजर्व बैंक की पॉलिसी रेट्स से जुड़े होते हैं। इसका मतलब है कि MCLR-लिंक्ड लोन पर मौजूदा उधारकर्ताओं को इस बढ़ोतरी के बाद अपनी EMI या लोन की अवधि में समायोजन देखने को मिलेगा, जबकि नए, रेपो-लिंक्ड लोन वाले सीधे तौर पर इस विशेष बदलाव से प्रभावित नहीं होंगे।

सेक्टर और प्रतिस्पर्धी संदर्भ

लेंडिंग रेट्स का यह पुन: अंशांकन HDFC Bank के लिए अद्वितीय नहीं है और यह भारतीय बैंकिंग क्षेत्र के भीतर एक व्यापक प्रवृत्ति का हिस्सा है। कई बैंक ऐसे दौर से गुजर रहे हैं जहां डिपॉजिट ग्रोथ एक प्रमुख प्राथमिकता रही है। जब बैंक डिपॉजिट आकर्षित करने के दबाव में होते हैं, तो फंड की लागत बढ़ सकती है, जो अक्सर उधारदाताओं को स्थिर लाभ मार्जिन बनाए रखने के लिए अपने बेंचमार्क लेंडिंग रेट्स को बढ़ाने के लिए प्रेरित करती है। साथियों की तुलना में, अन्य बड़े उधारदाताओं ने भी हाल के महीनों में यह सुनिश्चित करने के लिए समान उपाय किए हैं कि उनकी लेंडिंग रेट्स फंड जुटाने की लागत के साथ तालमेल बिठाए रखें।

जोखिम और चिंताएं

हालांकि दरों को बढ़ाने से लाभ मार्जिन की रक्षा करने में मदद मिलती है, लेकिन इसमें व्यावसायिक जोखिम भी होते हैं। निवेशकों के लिए प्राथमिक चिंता यह है कि क्या उधार लेने की उच्च लागत क्रेडिट की मांग को कम कर सकती है। यदि लेंडिंग रेट्स बहुत तेजी से बढ़ते हैं या बहुत लंबे समय तक ऊंचे बने रहते हैं, तो रिटेल और कॉर्पोरेट उधारकर्ता नए लोन आवेदनों में देरी कर सकते हैं या वैकल्पिक वित्तपोषण विकल्पों की तलाश कर सकते हैं। इसके अलावा, लगातार उच्च ब्याज दरें कभी-कभी अधिक कमजोर उधारकर्ता वर्गों की पुनर्भुगतान क्षमता पर तनाव पैदा कर सकती हैं। निवेशकों को इस बात का ध्यान रखना चाहिए कि बैंक को अपने मार्जिन की रक्षा के लिए फंड की लागत को पास करने और स्वस्थ लोन बुक ग्रोथ सुनिश्चित करने के लिए प्रतिस्पर्धी दरें बनाए रखने के बीच संतुलन खोजना होगा।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, निवेशकों के लिए मुख्य मॉनिटर करने योग्य बात NIM के संबंध में बैंक का तिमाही प्रदर्शन है। शेयरधारक देखेंगे कि क्या ये समायोजन डिपॉजिट प्रतिस्पर्धा की पृष्ठभूमि में लाभप्रदता को प्रभावी ढंग से सुरक्षित रखते हैं। इसके अतिरिक्त, क्रेडिट मांग पर बैंक की टिप्पणी और रिटेल लोन बुक की समग्र वृद्धि की निगरानी आवश्यक होगी। यदि बैंक इन दर समायोजनों के बावजूद मजबूत लोन ग्रोथ बनाए रखने का प्रबंधन करता है, तो यह एक मजबूत बाजार स्थिति का संकेत देगा। लेंडिंग बेंचमार्क या भारतीय रिजर्व बैंक द्वारा लिक्विडिटी प्रबंधन रणनीतियों में किसी भी भविष्य, क्षेत्र-व्यापी बदलाव पर नजर रखने से भी बैंक के भविष्य के दर निर्णयों के लिए आवश्यक संदर्भ मिलेगा।