एक नई Crisil Ratings की रिपोर्ट के अनुसार, भारत की गोल्ड लोन कंपनियां सोने की कीमतों में संभावित गिरावट से अच्छी तरह सुरक्षित हैं। रेगुलेटरी नियमों के तहत भले ही लोन-टू-वैल्यू (LTV) की सीमा बढ़ाई गई हो, लेकिन लेंडर्स ने अपनी कंज़र्वेटिव नीतियां बरकरार रखी हैं, जिससे मार्केट की अस्थिरता के दौरान भी क्रेडिट लॉस न्यूनतम रहा है।

क्या हुआ?

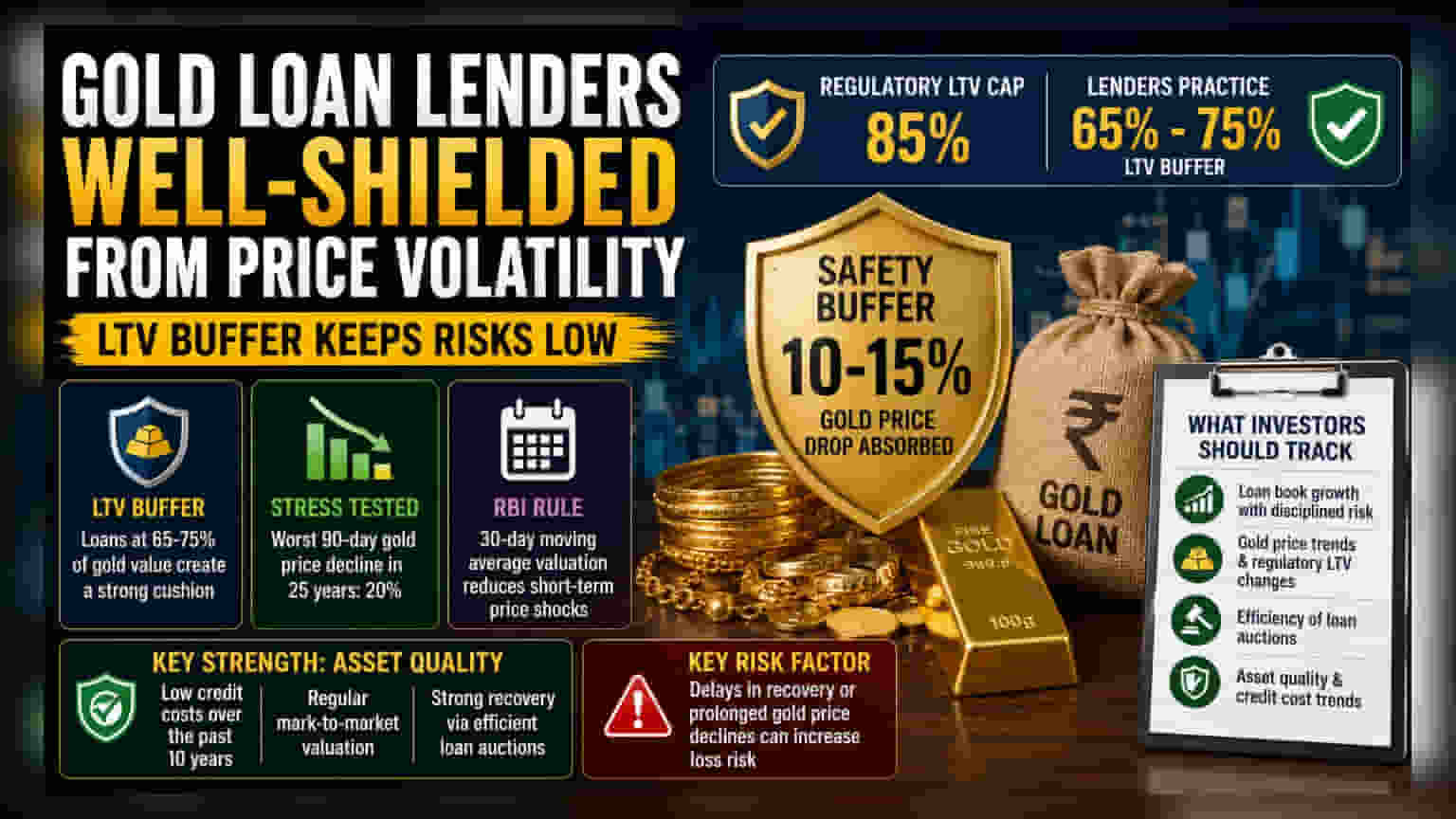

Crisil Ratings की नई रिपोर्ट बताती है कि घरेलू गोल्ड लोन देने वाली कंपनियां सोने की कीमतों में उतार-चढ़ाव से जुड़े जोखिमों से काफी हद तक बची हुई हैं। भले ही रेगुलेटर्स ने हाल ही में लोन-टू-वैल्यू (LTV) की सीमा को 85% तक बढ़ा दिया हो, लेकिन लेंडर्स अभी भी अधिक कंज़र्वेटिव तरीके अपना रहे हैं और आमतौर पर सोने के मूल्य का 65% से 75% तक ही लोन दे रहे हैं। यह अंतर लेंडर्स के लिए एक सुरक्षा कवच का काम करता है, अगर सोने की कीमतें अचानक गिर जाती हैं।

LTV बफ़र क्यों महत्वपूर्ण है?

निवेशकों के लिए, इन कंपनियों की मुख्य मजबूती उनकी एसेट क्वालिटी में निहित है। जब कोई ग्राहक सोने के बदले लोन लेता है, तो लेंडर सोने के बाजार मूल्य के आधार पर लोन की राशि तय करता है। मूल्य का केवल 65-75% लोन देकर, लेंडर एक 'बफ़र' बनाता है। इसका मतलब है कि अगर सोने की कीमतों में 10% या 15% की गिरावट भी आती है, तो भी गिरवी रखे गए सोने का मूल्य लोन राशि से अधिक रहेगा।

Crisil के विश्लेषण, जिसने 25 साल के दैनिक सोने की कीमतों का स्ट्रेस-टेस्ट किया, दर्शाता है कि बाज़ार में तेज गिरावट के दौरान भी 90 दिनों की अवधि में सबसे बड़ी गिरावट 20% थी। चूंकि लेंडर्स सोने का मूल्यांकन करने के लिए 30-दिवसीय मूविंग एवरेज का उपयोग करते हैं—जो भारतीय रिजर्व बैंक (RBI) द्वारा अनिवार्य तरीका है—वे सोने की कीमतों में अचानक, अल्पकालिक झटकों से कम प्रभावित होते हैं।

जोखिम का पहलू

हालांकि यह सेक्टर आम तौर पर सुरक्षित है, लेकिन बिजनेस मॉडल के लिए जोखिम पूरी तरह से खत्म नहीं होता है। गोल्ड लोन लेंडर्स के लिए मुख्य चुनौती लोन की समय पर रिकवरी है। यदि कोई उधारकर्ता डिफॉल्ट करता है, तो कंपनी को बकाया वसूलने के लिए गिरवी रखे गए सोने की नीलामी करनी होगी। इस प्रक्रिया की प्रभावशीलता इस बात पर निर्भर करती है कि कंपनी कितनी जल्दी और सटीकता से सोने का मूल्यांकन कर सकती है और नीलामी कर सकती है। यदि सोने की कीमतें गिरती हैं और लंबे समय तक कम रहती हैं, या यदि नीलामी प्रक्रियाओं में देरी होती है, तो व्यक्तिगत लोन पर नुकसान का जोखिम बढ़ जाता है।

सेक्टर और बिज़नेस का संदर्भ

इस क्षेत्र की कंपनियां, जैसे कि Muthoot Finance और Manappuram Finance, ने हाल के वर्षों में अपने लोन पोर्टफोलियो का काफी विस्तार किया है। जोखिम प्रबंधन की उनकी क्षमता उनकी वित्तीय स्थिरता का एक प्रमुख कारक रही है। पिछले दशक में, क्रेडिट कॉस्ट (खराब लोन के लिए अलग रखी गई राशि) कम रही है। यह सफलता काफी हद तक नियमित मार्क-टू-मार्केट मूल्यांकन के कारण है, जहां लेंडर्स गिरवी रखे गए सोने के मूल्य को मौजूदा बाजार दरों के मुकाबले बार-बार जांचते हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे चलकर, गोल्ड लोन कंपनियों का प्रदर्शन कुछ प्रमुख कारकों पर निर्भर करेगा। निवेशकों को अपने लोन पोर्टफोलियो के विकास पर नजर रखनी चाहिए, क्योंकि कंपनियां उच्च विकास को सख्त जोखिम नियंत्रण के साथ संतुलित करने की कोशिश करती हैं। इसके अतिरिक्त, सोने की कीमतों के रुझान में कोई भी महत्वपूर्ण बदलाव या रेगुलेटरी LTV नीतियों में बदलाव महत्वपूर्ण होंगे। अंत में, मूल्य दबाव की अवधि के दौरान ये फर्में लोन की नीलामी को कितनी कुशलता से संभालती हैं, इस पर नजर रखने से उनकी परिचालन ताकत का पता चलेगा।