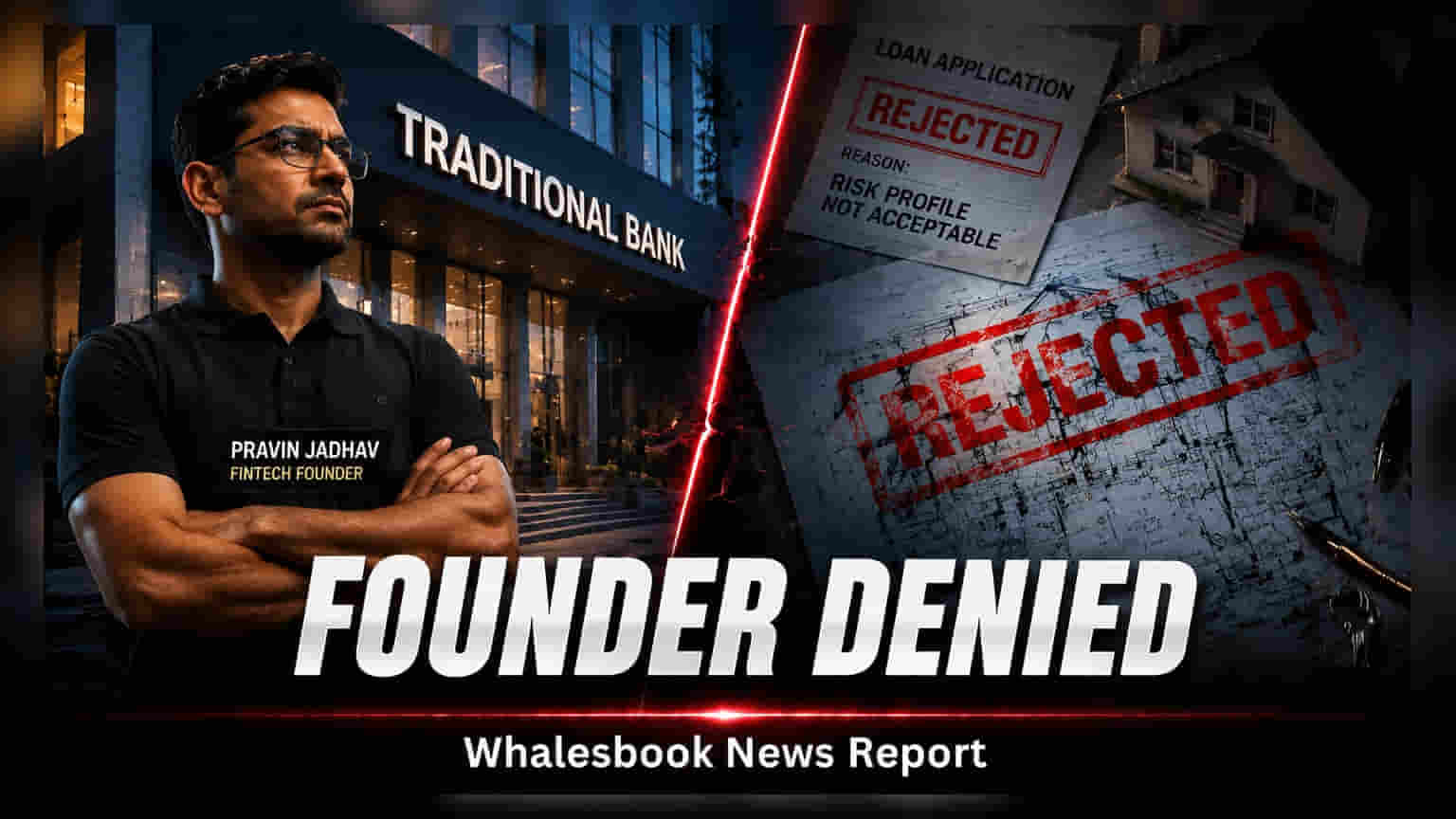

Raise Financial Services के फाउंडर प्रवीण जाधव, जिनकी कंपनी का वैल्यूएशन **$1.2 बिलियन** है, ने बताया कि एक प्राइवेट बैंक ने उनके होम लोन आवेदन को रिजेक्ट कर दिया है। **800 CIBIL** स्कोर और अच्छी-खासी संपत्ति के बावजूद, बैंक ने स्टार्टअप फाउंडर होने के नाते उन्हें 'हाई-रिस्क' कैटेगरी में रखा। यह घटना पारंपरिक बैंकिंग सिस्टम में उद्यमियों के सामने आने वाली क्रेडिट चुनौतियों को उजागर करती है।

मुंबई की Raise Financial Services के फाउंडर और CEO, प्रवीण जाधव ने हाल ही में खुलासा किया है कि एक बड़े प्राइवेट बैंक ने उन्हें होम लोन देने से मना कर दिया है। जाधव का इस बैंक के साथ 25 सालों पुराना रिश्ता है, उनका CIBIL स्कोर 800 है और उनके पास काफी लिक्विड एसेट्स भी हैं। इसके बावजूद, बैंक ने उन्हें फाउंडर होने के नाते 'हाई-रिस्क' बॉरोअर (borrower) करार दिया। Raise Financial Services, भारतीय स्टॉक ट्रेडिंग और इन्वेस्टमेंट प्लेटफॉर्म 'Dhan' की पेरेंट कंपनी है।

स्टार्टअप फाउंडर्स के लिए क्रेडिट की मुश्किलें

यह रिजेक्शन पारंपरिक बैंकिंग नीतियों और स्टार्टअप इकोसिस्टम के बीच एक आम टकराव को दर्शाता है। जहां बैंक आम तौर पर लगातार आने वाली सैलरी को भुगतान क्षमता का मुख्य पैमाना मानते हैं, वहीं स्टार्टअप फाउंडर्स की आय का स्ट्रक्चर अक्सर इक्विटी, लिक्विडिटी इवेंट्स या बिजनेस परफॉर्मेंस से जुड़ा होता है। इस वजह से, भले ही फाउंडर की नेट वर्थ काफी ज्यादा हो, बैंक उन्हें पारंपरिक कर्मचारियों की तुलना में ज्यादा रिस्की कैटेगरी में डाल देते हैं। जाधव ने इस बात पर भी ताज्जुब जताया कि उनकी कंपनी के जो कर्मचारी स्थिर सैलरी पाते हैं, उन्हें शायद उसी बैंक से लोन लेने में कम मुश्किलें आतीं।

बैंकिंग लॉजिक और भविष्य की कमाई

बैंकों के नजरिए से, फाउंडर-लीड प्रोफाइल्स को अलग तरह से देखना तकनीकी रूप से सही हो सकता है। कुछ फाइनेंसियल एनालिस्ट्स का कहना है कि बैंक को लंबी अवधि तक स्थिर ब्याज आय पसंद होती है। एक ऐसा फाउंडर जिसे कंपनी के एग्जिट (exit), फंडिंग राउंड या स्टेक सेल से अचानक बड़ी रकम मिल सकती है, वह 30 साल के होम लोन को कुछ ही सालों में प्री-पे (pre-pay) कर सकता है। इससे भले ही बॉरोअर का कर्ज कम हो जाए, लेकिन बैंक को लोन की तय अवधि में मिलने वाला कुल ब्याज कम हो जाता है। बैंक के प्रॉफिट मॉडल और उद्यमियों के फाइनेंसियल पैटर्न के बीच यह स्ट्रक्चरल मिसमैच अक्सर वेंचर-बैक्ड फर्म्स के मुखियाओं के लिए ज्यादा सख्त स्क्रीनिंग का कारण बनता है।

कंपनी की पृष्ठभूमि और संदर्भ

Raise Financial Services ने अक्टूबर 2025 में $120 मिलियन के सीरीज बी फंडिंग राउंड के बाद लगभग $1.2 बिलियन का वैल्यूएशन हासिल किया था। इस राउंड को Hornbill Capital ने लीड किया था, जो भारतीय फिनटेक स्पेस में कंपनी के लिए एक बड़ी उपलब्धि थी। कंपनी अपने फ्लैगशिप प्लेटफॉर्म Dhan के जरिए ट्रेडिंग और इन्वेस्टमेंट सर्विसेज पर फोकस कर रही है। निवेशकों और इंडस्ट्री पर नजर रखने वालों के लिए, यह घटना भारत में क्रेडिट असेसमेंट के बदलते स्वरूप की याद दिलाती है, क्योंकि स्टार्टअप इकोसिस्टम लगातार बढ़ रहा है। इससे भविष्य में बैंकों को फाउंडर्स की जरूरतों को बेहतर ढंग से पूरा करने के लिए अपने रिस्क असेसमेंट फ्रेमवर्क को आधुनिक बनाने के लिए मजबूर होना पड़ सकता है।