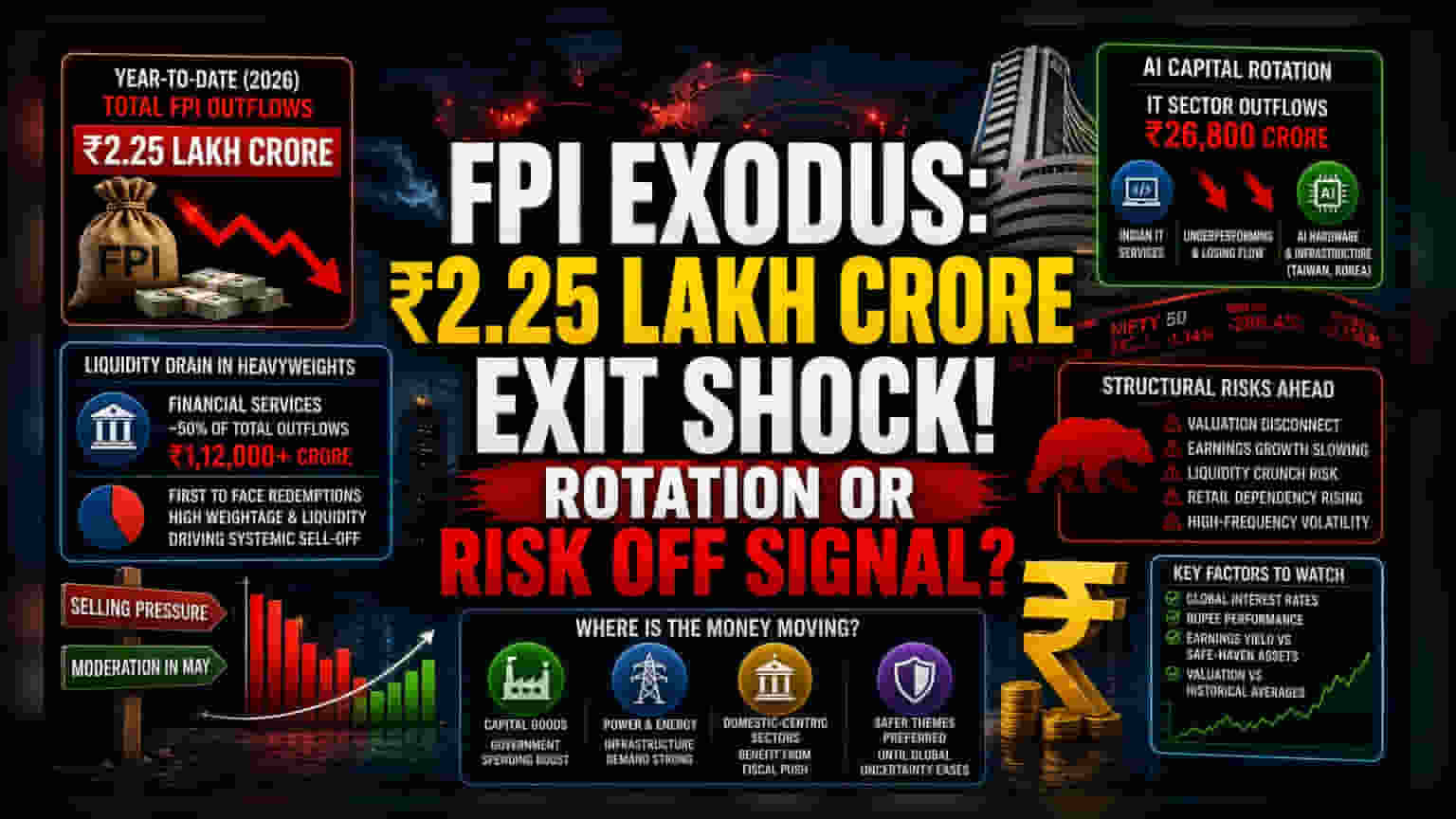

फाइनेंसियल सेक्टर में बिकवाली का सबसे ज़्यादा असर

कुल ₹2.25 लाख करोड़ की बिकवाली में से लगभग आधा हिस्सा फाइनेंशियल सर्विसेज सेक्टर से आया है। यह सिर्फ एक मामूली बिकवाली नहीं, बल्कि पोर्टफोलियो का एक बड़ा री-बैलेंसिंग है। आमतौर पर, विदेशी निवेशक भारतीय अर्थव्यवस्था की नब्ज़ टटोलने के लिए फाइनेंसियल स्टॉक्स को ही चुनते हैं। जब उनका भरोसा डगमगाता है, तो सबसे ज़्यादा लिक्विडिटी और ज़्यादा वेटेज वाले इन्हीं स्टॉक्स पर सबसे पहले दबाव आता है।

AI की ओर कैपिटल का रुख

IT सेक्टर से ₹26,800 करोड़ की आउटफ्लो (पैसे का निकलना) इस बात का संकेत है कि भारतीय सर्विस-ओरिएंटेड IT मॉडल, ग्लोबल AI रेस की कैपिटल-इंटेंसिव इंफ्रास्ट्रक्चर ज़रूरतों से मेल नहीं खा रहे हैं। जहाँ भारतीय कंपनियाँ मार्जिन प्रेशर और AI एजेंट्स को अपनाने में धीमी हैं, वहीं ग्लोबल कैपिटल ताइवान और साउथ कोरिया जैसे देशों में सेमीकंडक्टर और क्लाउड इंफ्रास्ट्रक्चर प्रोवाइडर्स की तरफ़ जा रही है। इसका मतलब है कि निवेशक उन कंपनियों को ज़्यादा तरजीह दे रहे हैं जो AI प्रोडक्शन के फिजिकल बॉटलनेक को कंट्रोल करती हैं, न कि वो जो सिर्फ़ सॉफ्टवेयर इम्प्लीमेंटेशन सर्विसेज देती हैं।

वैल्यूएशन और स्ट्रक्चरल जोखिम

बाज़ार में लगातार वैल्यूएशन गैप बना हुआ है। हालाँकि बाज़ार में गिरावट आई है, लेकिन कई भारतीय फाइनेंसियल और कंज्यूमर स्टेपल्स कंपनियों के प्राइस-टू-अर्निंग (P/E) मल्टीपल उनकी हालिया अर्निंग ग्रोथ के मुकाबले बहुत ज़्यादा दिख रहे हैं। जब FPIs इस रफ़्तार से बिकवाली करते हैं, तो वे सिर्फ़ प्रॉफ़िट बुक करने के लिए नहीं, बल्कि उभरते बाज़ारों में संभावित लिक्विडिटी क्रंच से बचने के लिए भी ऐसा करते हैं। डोमेस्टिक इंस्टीट्यूशंस (DIIs) ने ज़्यादातर बिकवाली का दबाव झेल लिया है, लेकिन यह एक ऐसी निर्भरता पैदा करता है जिसे बनाए रखना मुश्किल हो सकता है अगर रिटेल पार्टिसिपेशन में कोई गिरावट आती है।

आगे क्या?

अब बाज़ार पार्टिसिपेंट्स संभावित री-एंट्री पॉइंट्स की तलाश में हैं। मई में बिकवाली में आई नरमी स्थिरता का संकेत दे सकती है, लेकिन यह ग्लोबल इंटरेस्ट रेट माहौल और रुपये के प्रदर्शन पर निर्भर करेगा। संस्थागत निवेशकों का ध्यान अब कैपिटल गुड्स और पावर इंफ्रास्ट्रक्चर जैसे सेक्टर्स की ओर जा रहा है, जिन्हें सरकारी खर्च से सीधा फ़ायदा होता है। यह रोटेशन तब तक जारी रह सकता है जब तक ग्लोबल मैक्रोइकॉनॉमिक अनिश्चितता कम नहीं हो जाती और भारतीय फाइनेंसियल सर्विसेज पर अर्निंग यील्ड सुरक्षित संपत्तियों की तुलना में ज़्यादा कॉम्पिटिटिव नहीं हो जाती।