क्या है खास?

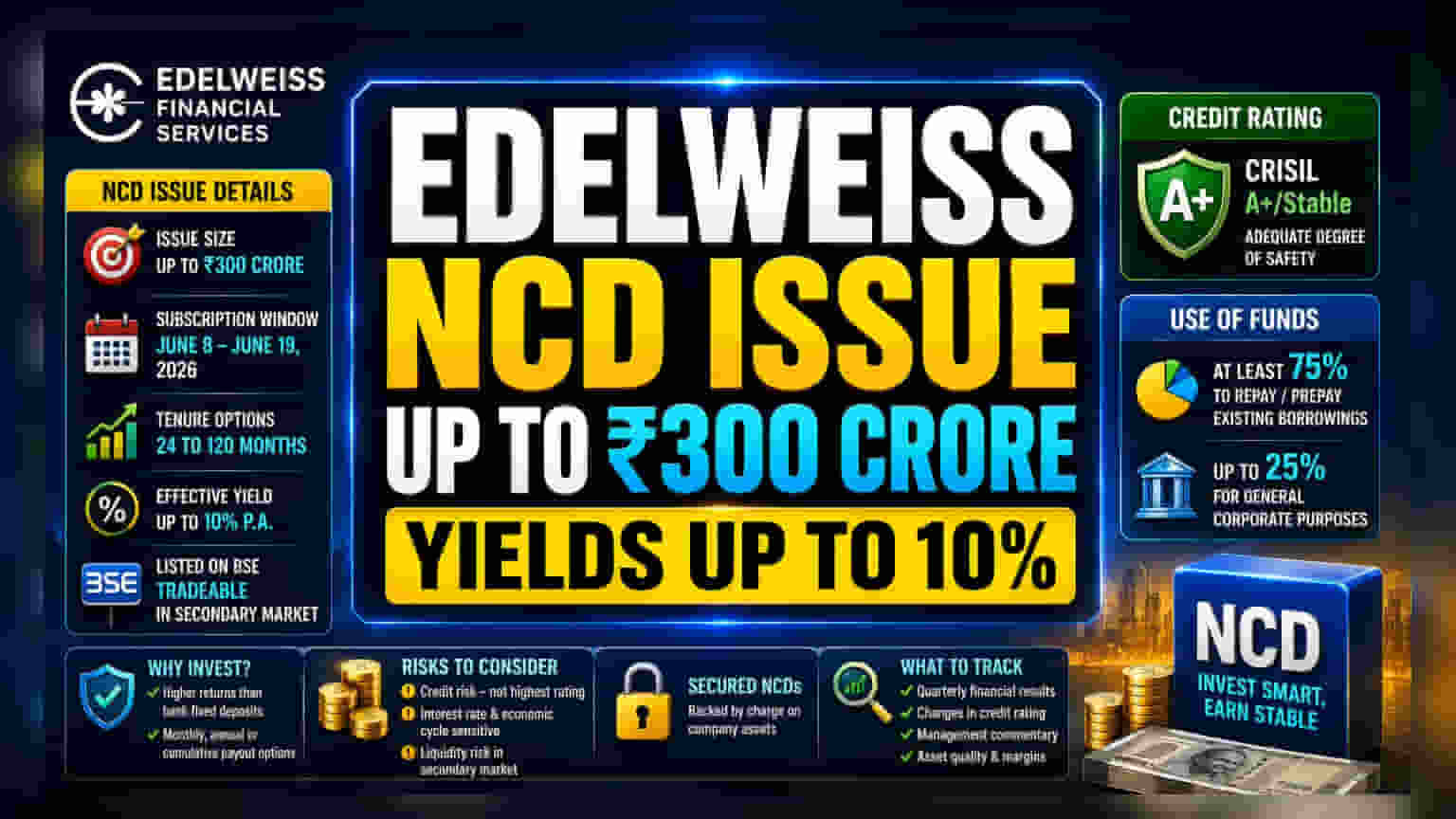

Edelweiss Financial Services Ltd (EFSL) ₹300 करोड़ जुटाने के लिए सिक्योर, रिडीमेबल नॉन-कन्वर्टिबल डिबेंचर (NCDs) का पब्लिक इश्यू लेकर आई है। इस इश्यू का बेस साइज ₹150 करोड़ है, और कंपनी ₹150 करोड़ तक का ओवरसब्सक्रिप्शन भी रख सकती है। सब्सक्रिप्शन 8 जून, 2026 को खुला है और 19 जून, 2026 तक चलेगा, जब तक कि कंपनी इसे पहले बंद न कर दे।

निवेशक 24 महीने से लेकर 120 महीने तक की अलग-अलग टेन्योर वाली NCDs में से चुन सकते हैं। कंपनी 10% तक का इफेक्टिव एनुअल यील्ड (effective annual yield) दे रही है। ये NCDs BSE पर लिस्ट होंगे, जिससे सेकेंडरी मार्केट में इनकी ट्रेडिंग हो सकेगी।

निवेशकों के लिए क्यों अहम?

जो निवेशक फिक्स्ड इनकम की तलाश में हैं, उनके लिए यह NCD इश्यू स्टैंडर्ड बैंक फिक्स्ड डिपॉजिट से ज्यादा इंटरेस्ट रेट ऑफर करता है। इसमें मंथली, एनुअल और क्यूमुलेटिव इंटरेस्ट पेआउट के ऑप्शन भी हैं। हालांकि, इसमें क्रेडिट रिस्क (credit risk) भी शामिल है। EFSL एक फाइनेंशियल सर्विसेज कंपनी है, इसलिए इसका इंटरेस्ट पेमेंट और प्रिंसिपल अमाउंट वापस करने की क्षमता कंपनी की अपनी फाइनेंशियल हेल्थ और लोन बुक को मैनेज करने की क्षमता पर निर्भर करेगी।

क्रेडिट रेटिंग और सुरक्षा

CRISIL Ratings ने इन NCDs को 'CRISIL A+/Stable' की रेटिंग दी है। क्रेडिट रेटिंग की दुनिया में, A+ रेटिंग का मतलब है कि वित्तीय जिम्मेदारियों को समय पर पूरा करने के मामले में सुरक्षा का एक उचित स्तर है। लेकिन, यह समझना जरूरी है कि यह सबसे ऊंची सुरक्षा रेटिंग नहीं है। AAA या AA रेटेड इंस्ट्रूमेंट्स में आमतौर पर A+ रेटेड इंस्ट्रूमेंट्स की तुलना में कम क्रेडिट रिस्क होता है।

यह भी ध्यान रखें कि क्रेडिट रेटिंग की समीक्षा समय-समय पर होती रहती है। अगर कंपनी की फाइनेंशियल पोजीशन या सेक्टर की हेल्थ बदलती है, तो रेटिंग को रिवाइज किया जा सकता है, जिसका असर NCDs के मार्केट प्राइस पर भी पड़ सकता है, खासकर अगर इन्हें मैच्योरिटी से पहले बेचा जाए।

फंड का इस्तेमाल

Edelweiss Financial Services जुटाए गए पैसों में से कम से कम 75% का इस्तेमाल मौजूदा उधारी को चुकाने या प्री-पे करने के लिए करेगी। बाकी 25% का उपयोग जनरल कॉर्पोरेट पर्पसेज (general corporate purposes) के लिए किया जाएगा। कर्ज चुकाने के लिए फंड का इस्तेमाल नॉन-बैंकिंग फाइनेंशियल कंपनी (NBFCs) के लिए अपने उधार लेने की लागत को मैनेज करने और यह सुनिश्चित करने का एक आम तरीका है कि उनके पास अपनी चालू देनदारियों को पूरा करने के लिए पर्याप्त लिक्विडिटी हो।

जोखिम और ध्यान रखने योग्य बातें

ये NCDs सिक्योर तो हैं, यानी कंपनी की एसेट्स पर इनका क्लेम होगा, लेकिन डिफॉल्ट की स्थिति में पैसा वसूलने की प्रक्रिया लंबी और जटिल हो सकती है। निवेशकों को यह भी ध्यान रखना चाहिए कि NBFCs ऐसे सेक्टर में काम करते हैं जो इंटरेस्ट रेट में बदलाव और आर्थिक चक्रों के प्रति संवेदनशील होता है। अगर उधार लेने की लागत बढ़ती है या कंपनी जिन लोन सेगमेंट्स में ऑपरेट करती है, वहां कोई तनाव आता है, तो यह उनकी प्रॉफिटेबिलिटी को प्रभावित कर सकता है।

इसके अलावा, ये इंस्ट्रूमेंट्स एक्सचेंज पर लिस्टेड तो हैं, लेकिन लिक्विडिटी (liquidity) यानी खरीदने या बेचने में आसानी, बदल सकती है। अगर कोई निवेशक जल्दी बाहर निकलना चाहता है, तो हमेशा पर्याप्त खरीदार नहीं हो सकते हैं, और एक्सचेंज पर कीमत इंटरेस्ट रेट के ट्रेंड के आधार पर घट-बढ़ सकती है।

निवेशकों को क्या ट्रैक करना चाहिए?

इस इश्यू में रुचि रखने वाले निवेशकों को कुछ प्रमुख बातों पर नजर रखनी चाहिए। पहला, कंपनी के तिमाही फाइनेंशियल रिजल्ट्स पर नज़र रखें ताकि स्थिर प्रॉफिटेबिलिटी और एसेट क्वालिटी सुनिश्चित हो सके। दूसरा, CRISIL द्वारा दी गई क्रेडिट रेटिंग में किसी भी बदलाव के बारे में अपडेट रहें। और तीसरा, कंपनी के मैनेजमेंट की कमेंट्री पर ध्यान दें, खासकर उनके लेंडिंग बिजनेस और एक्सपेंशन प्लान्स को लेकर। इन्वेस्टमेंट की लंबी अवधि की सुरक्षा का आकलन करने के लिए कंपनी के डेट लेवल्स (debt levels) और हेल्दी मार्जिन बनाए रखने में उसकी सफलता को समझना महत्वपूर्ण होगा।