इमरजेंसी क्रेडिट लाइन गारंटी स्कीम (ECLGS) 5.0 ने अर्थव्यवस्था में तेज़ी से ₹48,484 करोड़ से ज़्यादा की रक़म पहुँचाई है। पब्लिक सेक्टर बैंकों ने MSMEs को इस स्कीम के तहत सबसे ज़्यादा फंड बांटा है। इस स्कीम का मक़सद बैंकों के लिए गारंटी के ज़रिए लोन देने का जोखिम कम करते हुए क्रेडिट ग्रोथ को बढ़ावा देना है।

क्या हुआ है?

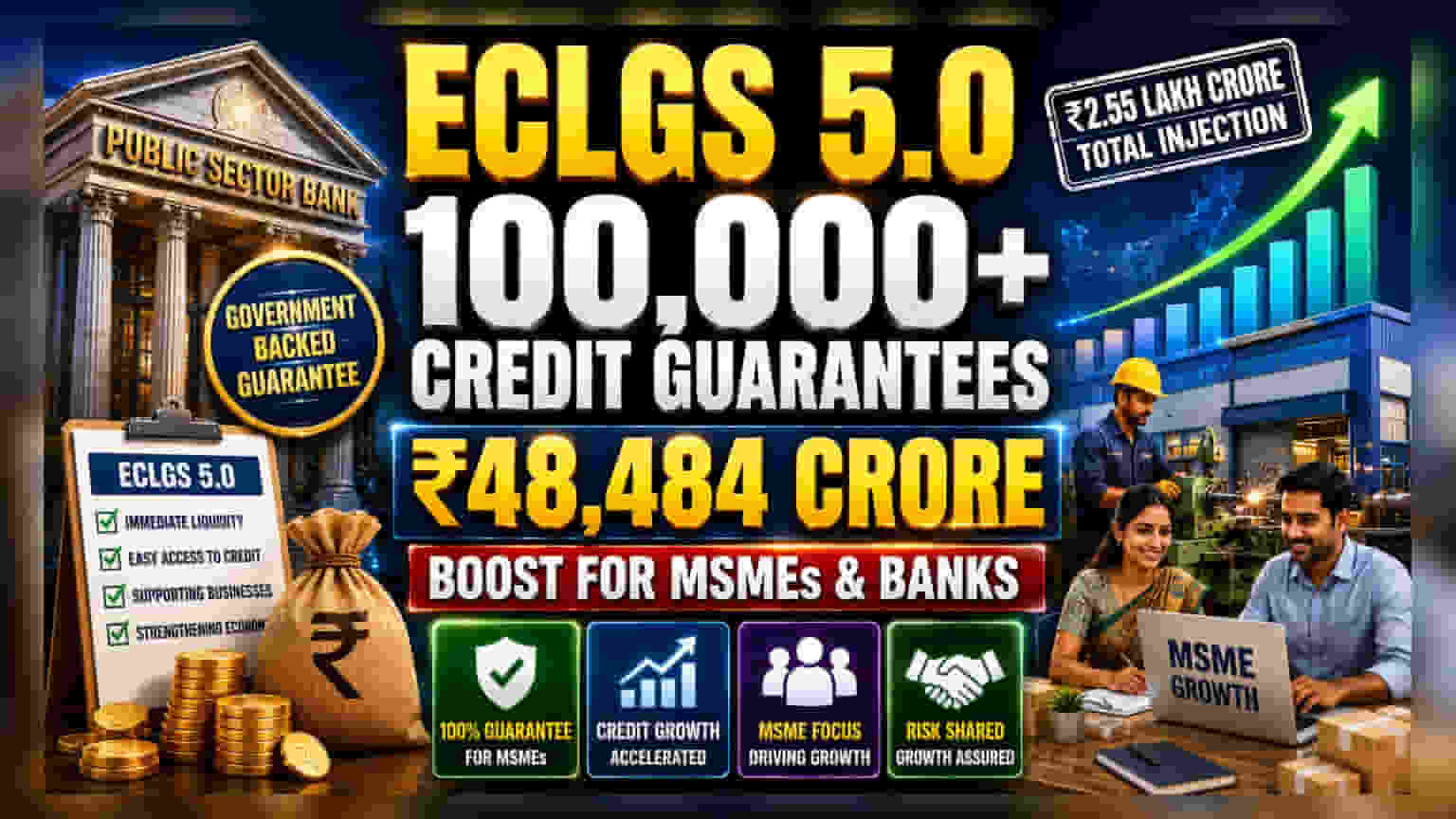

सरकार द्वारा समर्थित इमरजेंसी क्रेडिट लाइन गारंटी स्कीम (ECLGS) 5.0 ने अपने पहले महीने में ही शानदार प्रदर्शन किया है। बैंकों ने 1,00,000 से ज़्यादा क्रेडिट गारंटी जारी की हैं, जिनकी कुल क़ीमत ₹48,484.26 करोड़ तक पहुँच गई है। वित्त मंत्रालय ने इस तेज़ रफ़्तार से फंड वितरण की जानकारी देते हुए बताया कि यह स्कीम उन व्यवसायों को तत्काल लिक्विडिटी (तरलता) प्रदान करने के लिए बनाई गई है जो वित्तीय दबाव झेल रहे हैं। इस प्रोग्राम का लक्ष्य भारतीय अर्थव्यवस्था में कुल ₹2.55 लाख करोड़ की रक़म पहुँचाना है, ताकि ज़रूरतमंद व्यवसायों को वर्किंग कैपिटल (कार्यशील पूंजी) के लिए सहारा मिल सके।

बैंकों के लिए क्यों है यह ज़रूरी?

बैंकिंग सेक्टर, खासकर पब्लिक सेक्टर बैंकों में निवेश करने वालों के लिए यह एक बड़ा डेवलपमेंट है। माइक्रो, स्मॉल और मीडियम एंटरप्राइजेज (MSMEs) को लोन देना, उनके अस्थिर स्वभाव और आर्थिक उतार-चढ़ाव के प्रति ज़्यादा संवेदनशील होने के कारण, पारंपरिक रूप से जोखिम भरा माना जाता है। सरकार द्वारा समर्थित गारंटी – MSME लोन के लिए 100% और नॉन-MSME एंटिटीज़ के लिए 90% – प्रदान करके, यह स्कीम बैंकों के लिए जोखिम को काफी कम कर देती है। इससे बैंक ज़्यादा आत्मविश्वास के साथ अपने लोन पोर्टफोलियो का विस्तार कर सकते हैं। पब्लिक सेक्टर बैंक, जिन्होंने 96% गारंटीज़ प्रोसेस की हैं, इस जोखिम-साझाकरण ढांचे से मुख्य रूप से लाभान्वित हो रहे हैं, जिससे वे माने जाने वाले जोखिम में बढ़ोतरी के बिना अपनी क्रेडिट ग्रोथ बढ़ा सकते हैं।

MSME पर ज़ोर

इस स्कीम में MSME सेक्टर को प्राथमिकता दी गई है, जो गारंटीज़ की संख्या के मामले में 96% और कुल क़ीमत के मामले में 86% का हिस्सा रखते हैं। MSMEs अक्सर स्थानीय रोज़गार और मैन्युफैक्चरिंग की रीढ़ होते हैं। हालांकि, उन्हें अक्सर किफ़ायती लोन हासिल करने में मुश्किल होती है क्योंकि उनके पास गिरवी रखने के लिए बड़े एसेट्स (संपत्ति) नहीं होते। जोखिम को सरकार की ओर स्थानांतरित करके, ECLGS 5.0 इस अंतर को पाटता है, जिससे बैंकों को ऐसे सेगमेंट को क्रेडिट देने की अनुमति मिलती है जो व्यापक आर्थिक विकास के लिए ज़रूरी है लेकिन अन्यथा उधार देना मुश्किल होता है।

जोखिम लाभ को समझना

जबकि स्कीम कर्जदारों को तत्काल राहत प्रदान करती है और बैंक से उधार को प्रोत्साहित करती है, निवेशकों के लिए गारंटी की प्रकृति को समझना महत्वपूर्ण है। सरकार मूल रूप से एक सुरक्षा जाल के रूप में कार्य करती है। यदि कोई कर्जदार डिफॉल्ट करता है, तो सरकार नुकसान का एक बड़ा हिस्सा कवर करती है। इसका मतलब यह नहीं है कि बैंक कर्जदार की भुगतान क्षमता की जांच किए बिना लोन दे सकता है। बैंकों को अभी भी अपनी मानक ऋण प्रक्रियाओं का पालन करना होगा। बैंकों और शेयरधारकों के लिए जोखिम यह है कि गारंटी एक महत्वपूर्ण नुकसान को कवर करती है, इस गारंटी का दावा करने की प्रक्रिया समय लेने वाली हो सकती है या विशिष्ट दस्तावेज़ीकरण आवश्यकताओं के अधीन हो सकती है। निवेशक अक्सर इस बात पर नज़र रखते हैं कि क्या ये लोन अंततः उत्पादक संपत्ति में बदल जाते हैं जो सरकारी सुरक्षा पर निर्भर हुए बिना अपने ऋण चुका सकते हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

इस स्कीम का तेज़ी से रोलआउट अल्पकालिक क्रेडिट मांग के लिए एक सकारात्मक संकेत है, लेकिन स्कीम की दीर्घकालिक सफलता इन कर्जदारों के पुनर्भुगतान व्यवहार पर निर्भर करेगी। निवेशक भविष्य की बैंक अर्निंग रिपोर्ट्स में निम्नलिखित क्षेत्रों की निगरानी करना चाह सकते हैं:

पहला, इस बात पर अपडेट देखें कि प्रारंभिक सहायता अवधि समाप्त होने के बाद इन लोन का कितना हिस्सा नियमित, प्रदर्शन करने वाली संपत्तियों में परिवर्तित होता है।

दूसरा, पब्लिक सेक्टर बैंकों में क्रेडिट ग्रोथ के रुझानों पर नज़र रखें। चूंकि ये बैंक रोलआउट का नेतृत्व कर रहे हैं, इसलिए उनके लोन पोर्टफोलियो में कोई भी तेज़ी आंशिक रूप से ऐसी सरकारी-समर्थित योजनाओं से जुड़ी हो सकती है।

तीसरा, नए लोन बुक की गुणवत्ता पर मैनेजमेंट की टिप्पणियों को देखें। जबकि सरकारी गारंटी जोखिम को कम करती है, MSMEs की कैश फ्लो उत्पन्न करने की अंतर्निहित क्षमता दीर्घकालिक बैंक स्वास्थ्य के लिए सबसे महत्वपूर्ण कारक बनी हुई है।