भारत में कंपनियों के लिए बैंक से कर्ज़ लेना, बॉन्ड मार्केट से पैसा उठाने से ज़्यादा सस्ता हो गया है। इसी वजह से कॉर्पोरेट सेक्टर को मिलने वाले बैंक लोन की ग्रोथ, रिटेल लोन की ग्रोथ से काफी आगे निकल गई है।

कॉर्पोरेट बरोइंग में रिटेल को पीछे छोड़ा

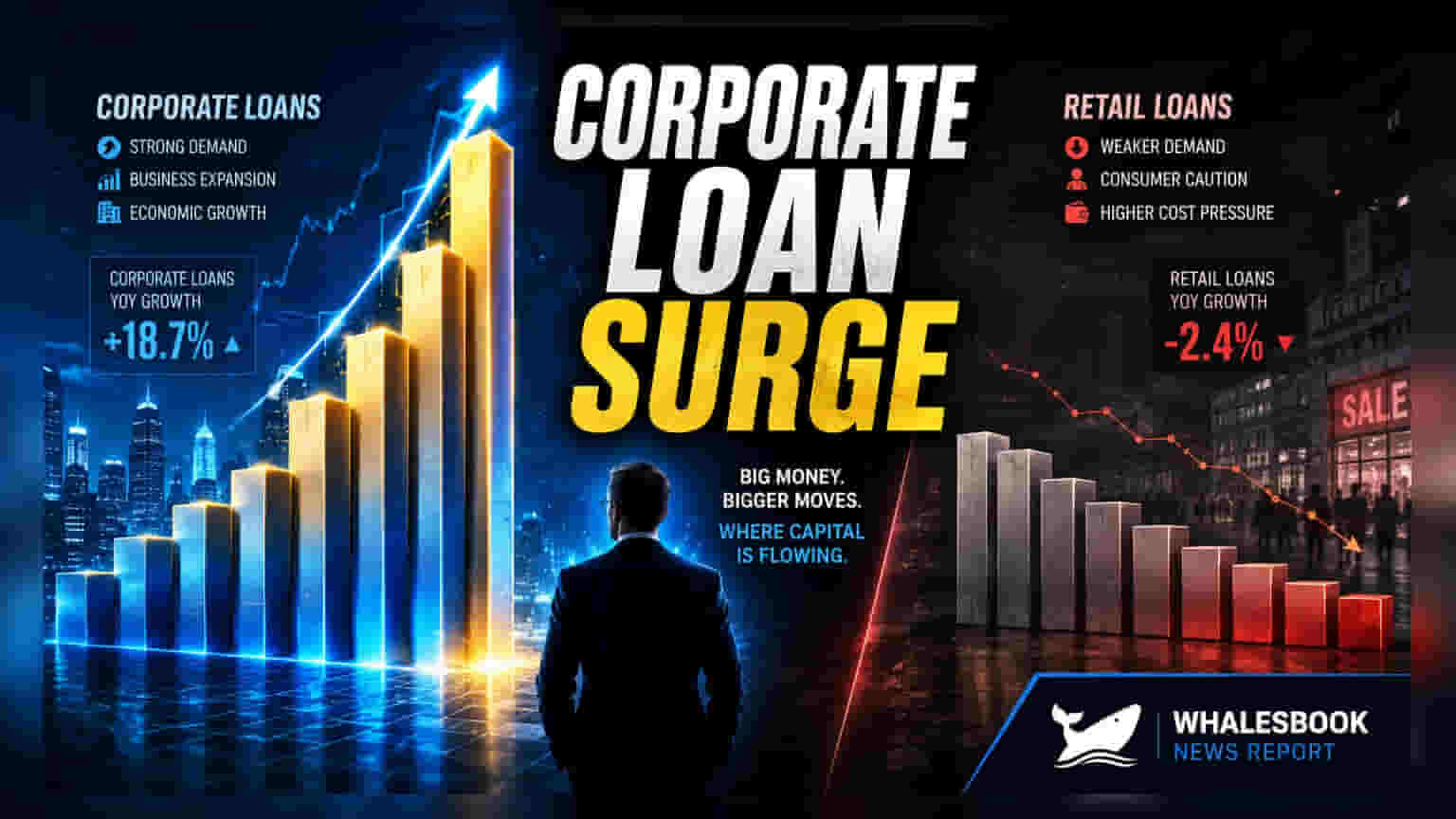

बैंकों द्वारा कॉर्पोरेट सेक्टर को दिए जा रहे लोन में तेज़ी देखी जा रही है, जो कि व्यक्तिगत (रिटेल) लोन की ग्रोथ से काफी ज़्यादा है। इसकी मुख्य वजह यह है कि कंपनियां बॉन्ड मार्केट के बजाय बैंक लोन को ज़्यादा तरजीह दे रही हैं, ताकि लागत कम की जा सके। बॉन्ड यील्ड (Bond Yield) में आई बढ़ोतरी ने इस ट्रेंड को और बल दिया है।

रिज़र्व बैंक ऑफ इंडिया (RBI) के 31 मई तक के आंकड़े बताते हैं कि इस दौरान इंडस्ट्री, जिसमें बड़ी और छोटी दोनों तरह की कंपनियां शामिल हैं, को मिले बैंक क्रेडिट (Bank Credit) में सालाना 18% की बढ़ोतरी हुई। वहीं, इसी अवधि में रिटेल लोन में 15% की ग्रोथ दर्ज की गई।

कॉर्पोरेट लोन की ओर झुकाव के कारण

विश्लेषकों का मानना है कि इसके पीछे कई कारण हैं। RBI द्वारा की गई लगातार रेपो रेट (Repo Rate) कटौती, जो फरवरी 2025 से कुल 125 बेसिस पॉइंट्स रही है, ने बैंकों की लोन की दरें कम कर दी हैं। साथ ही, कॉर्पोरेट बॉन्ड यील्ड में अचानक आई तेज़ी ने कंपनियों के लिए डेट कैपिटल मार्केट (Debt Capital Market) को कम आकर्षक बना दिया है।

Yes Securities के रिसर्च हेड, शिवाजी थपलियाल (Shivaji Thapliyal) का कहना है कि कॉर्पोरेट बॉन्ड यील्ड और बेंचमार्क MCLR (Marginal Cost of Funds based Lending Rate) के बीच का अंतर मार्च 2023 के बाद सबसे कम हो गया है। पांच साल के लोन के लिए यह गैप लगभग खत्म हो चुका है, जिससे सीधा बैंक लोन लेना कहीं ज़्यादा फायदेमंद हो गया है।

थपलियाल ने इसे एक साइक्लिकल (Cyclical) बदलाव बताया है, न कि कोई स्ट्रक्चरल (Structural) चेंज, और कहा कि यह ज़रूरी नहीं कि नए प्रोजेक्ट इन्वेस्टमेंट का संकेत हो। उनका अनुमान है कि कॉर्पोरेट क्रेडिट ग्रोथ मिड-टीन्स में बनी रहेगी। FCNR(B) डिपॉजिट से मिली बेहतर लिक्विडिटी (Liquidity) और होलसेल डिपॉजिट रेट्स में नरमी भी कॉर्पोरेट सेक्टर को बड़े पैमाने पर लोन देने में मदद कर रही है।

कॉर्पोरेट और रिटेल लोन में सेग्मेंट-वाइज ग्रोथ

इंडस्ट्रियल सेग्मेंट में, माइक्रो और छोटे कंपनियों के लोन में सबसे तेज़ ग्रोथ देखी गई, जो मई के आखिर में 26% रही। मध्यम आकार की कंपनियों की ग्रोथ 21% रही, जबकि बड़ी कंपनियों के लिए यह 14% थी। रिटेल लोन ग्रोथ 15% पर मज़बूत बनी रही। इसमें गोल्ड लोन बुक का दोगुना होकर ₹4.61 लाख करोड़ हो जाना और हाउसिंग लोन सेगमेंट में 11% की सालाना बढ़ोतरी शामिल है, जो पर्सनल लोन का सबसे बड़ा हिस्सा है।

क्रेडिट ग्रोथ का नज़रिया

विश्लेषकों का कहना है कि कॉर्पोरेट लोन ग्रोथ का आगे का रास्ता बॉन्ड मार्केट के प्रदर्शन पर निर्भर करेगा। अगर बॉन्ड यील्ड कम होती है, तो लागत के प्रति जागरूक कंपनियां अपनी वर्किंग कैपिटल की ज़रूरतें वापस डेट मार्केट में ले जा सकती हैं। हालांकि, इसके बावजूद, पूरे फाइनेंशियल ईयर के लिए बैंक क्रेडिट ग्रोथ के लो से मिड-टीन्स में रहने का अनुमान है।