कैनरा बैंक और इंडियन बैंक के पहली तिमाही के नतीजे सामने आ गए हैं। दोनों बैंकों में लोन की मांग (Loan Demand) डिपॉजिट ग्रोथ (Deposit Growth) से कहीं ज़्यादा तेज़ी से बढ़ी है। जहाँ यह मज़बूत लोन मांग को दर्शाता है, वहीं बैंकों के लिए फंड जुटाना एक चुनौती बन सकता है।

क्या हुआ?

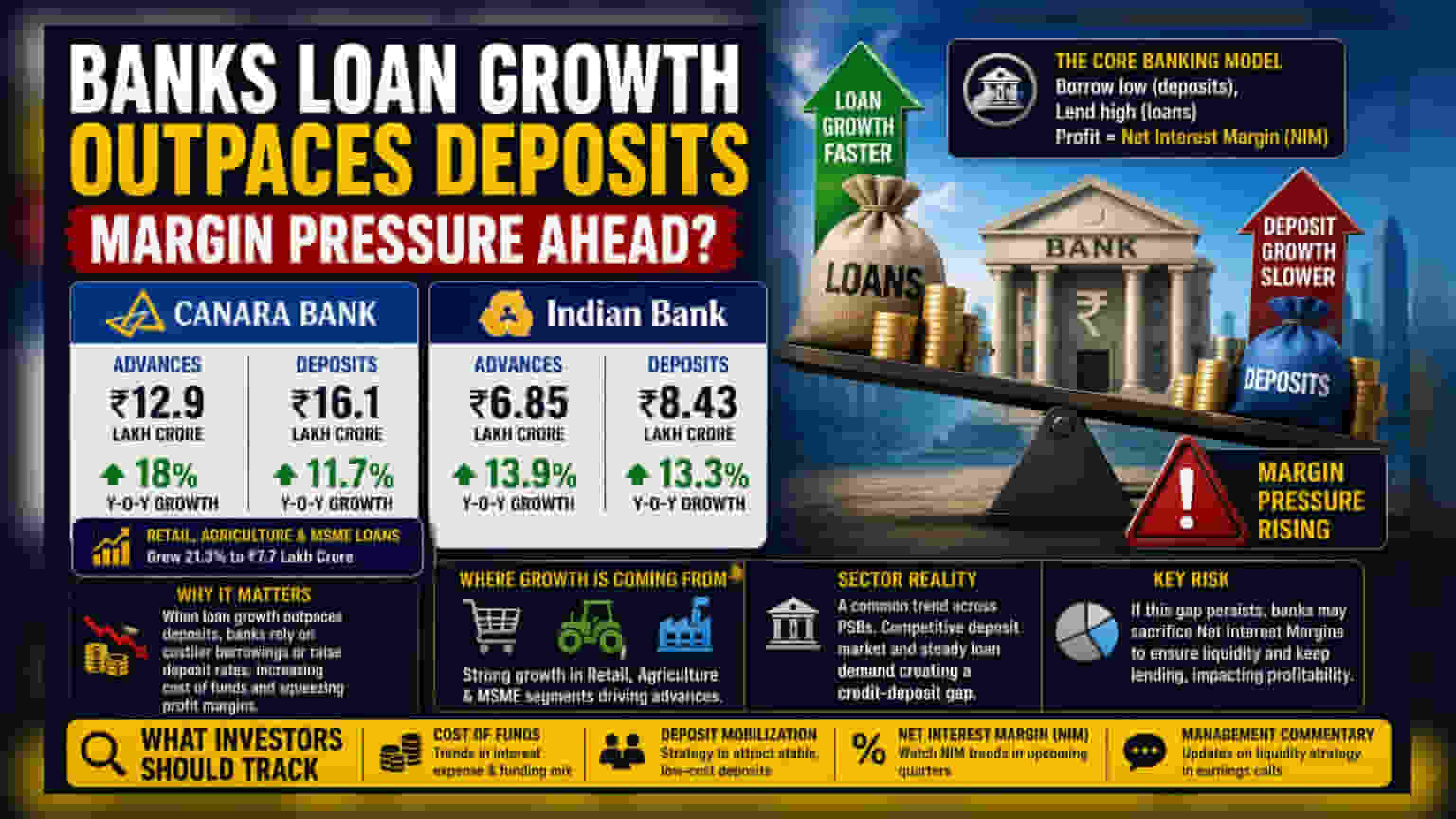

इस फाइनेंशियल ईयर की पहली तिमाही में कैनरा बैंक (Canara Bank) और इंडियन बैंक (Indian Bank) दोनों ने अपने नतीजे पेश किए हैं। इन नतीजों में एक बात साफ दिखी है - बैंकों में लोन की मांग, ग्राहकों द्वारा जमा की जा रही रकम से ज़्यादा तेज़ी से बढ़ रही है।

कैनरा बैंक की बात करें तो जून के अंत तक, बैंक का एडवांसेज (Advances) यानी दिया गया लोन 18% बढ़कर ₹12.9 लाख करोड़ पर पहुंच गया। वहीं, इसी अवधि में, बैंक की डिपॉजिट ग्रोथ (Deposit Growth) थोड़ी धीमी रही, जो 11.7% रही और कुल ₹16.1 लाख करोड़ पर आ गई।

इंडियन बैंक में भी कुछ ऐसा ही नज़ारा देखने को मिला। बैंक का एडवांसेज 13.9% की दर से बढ़कर ₹6.85 लाख करोड़ हो गया, जबकि डिपॉजिट ग्रोथ 13.3% रही और कुल ₹8.43 लाख करोड़ पर दर्ज की गई।

प्रॉफिट मार्जिन पर दबाव का खतरा

किसी भी बैंक के लिए, ग्राहकों से कम ब्याज पर पैसे लेना और उसे ज़्यादा ब्याज पर लोन के रूप में देना, यह उसका मुख्य काम है। इन दोनों दरों के बीच का अंतर ही बैंक का नेट इंटरेस्ट मार्जिन (NIM) कहलाता है, जो बैंक की कमाई का ज़रिया है।

जब किसी बैंक में लोन की मांग, डिपॉजिट की तुलना में लगातार तेज़ी से बढ़ती है, तो बैंक के सामने फंड की कमी (Liquidity Challenge) हो सकती है। बैंक रातों-रात पैसे नहीं बना सकता; उसे नए लोन देने के लिए डिपॉजिट की ज़रूरत होती है। अगर डिपॉजिट तेज़ी से नहीं बढ़ते, तो बैंक के पास दो रास्ते बचते हैं: या तो वह बाज़ार से ज़्यादा महंगी दरों पर उधार ले, या फिर फिक्स्ड डिपॉजिट (FD) पर ब्याज दरें बढ़ाए ताकि ज़्यादा से ज़्यादा लोग पैसा जमा करें। ये दोनों ही कदम बैंक की फंड लागत (Cost of Funds) को बढ़ा देते हैं, जिससे बैंक के प्रॉफिट मार्जिन पर दबाव आ सकता है, खासकर अगर बैंक ये बढ़ी हुई लागत ग्राहकों पर न डाल पाए।

ग्रोथ का असली कारण

कैनरा बैंक में लोन की यह बढ़ोतरी सभी सेक्टर्स में एक जैसी नहीं थी। बैंक के रिटेल (Retail), एग्रीकल्चर (Agriculture) और MSME (माइक्रो, स्मॉल एंड मीडियम एंटरप्राइजेज) सेगमेंट में लोन 21.3% बढ़कर ₹7.7 लाख करोड़ तक पहुंच गए। यह ग्रोथ बैंक के होलसेल या कॉर्पोरेट लेंडिंग (Corporate Lending) की तुलना में काफी तेज़ थी। यह भले ही ज़मीनी स्तर पर मज़बूत आर्थिक गतिविधि का संकेत देता हो, लेकिन यह भी बताता है कि बैंक उन क्षेत्रों में आक्रामक तरीके से आगे बढ़ रहा है जहाँ ज़्यादा ऑपरेशनल फोकस की ज़रूरत होती है।

बैंकिंग सेक्टर के लिए इसका क्या मतलब है?

यह ट्रेंड सिर्फ इन दो बैंकों तक ही सीमित नहीं है। भारत में कई सरकारी बैंक (Public Sector Banks) आजकल इस प्रतिस्पर्धी माहौल में काम कर रहे हैं, जहाँ एक तरफ जमाकर्ता बेहतर रिटर्न की तलाश में हैं, वहीं लोन की मांग भी लगातार बनी हुई है।

निवेशकों के लिए, यहाँ जोखिम यह है कि अगर लोन और डिपॉजिट के बीच यह 'गैप' (Gap) बना रहा, तो बैंकों को लोन देना जारी रखने के लिए अपने प्रॉफिट मार्जिन का कुछ हिस्सा कुर्बान करना पड़ सकता है। बाज़ार बारीकी से देखेगा कि क्या बैंक, मज़बूत और कम लागत वाले डिपॉजिट जुटाने की ज़रूरत के साथ-साथ अपनी लोन ग्रोथ को प्रभावी ढंग से संतुलित कर पाते हैं या नहीं।

निवेशकों को क्या देखना चाहिए?

आगे चलकर, शेयरधारकों के लिए सबसे महत्वपूर्ण बातें होंगी बैंकों की फंड लागत (Cost of Funds) और डिपॉजिट जुटाने की उनकी क्षमता। निवेशक आने वाली अर्निंग कॉल्स (Earnings Calls) में मैनेजमेंट से इस बारे में रणनीति सुन सकते हैं कि वे ब्याज खर्च को ज़्यादा बढ़ाए बिना डिपॉजिट कैसे आकर्षित करेंगे। इसके अलावा, आने वाली तिमाहियों में बैंक के नेट इंटरेस्ट मार्जिन (NIM) में कोई भी बदलाव इस बात का एक अहम संकेत होगा कि क्या यह क्रेडिट-डिपॉजिट गैप मुनाफे को प्रभावित कर रहा है।