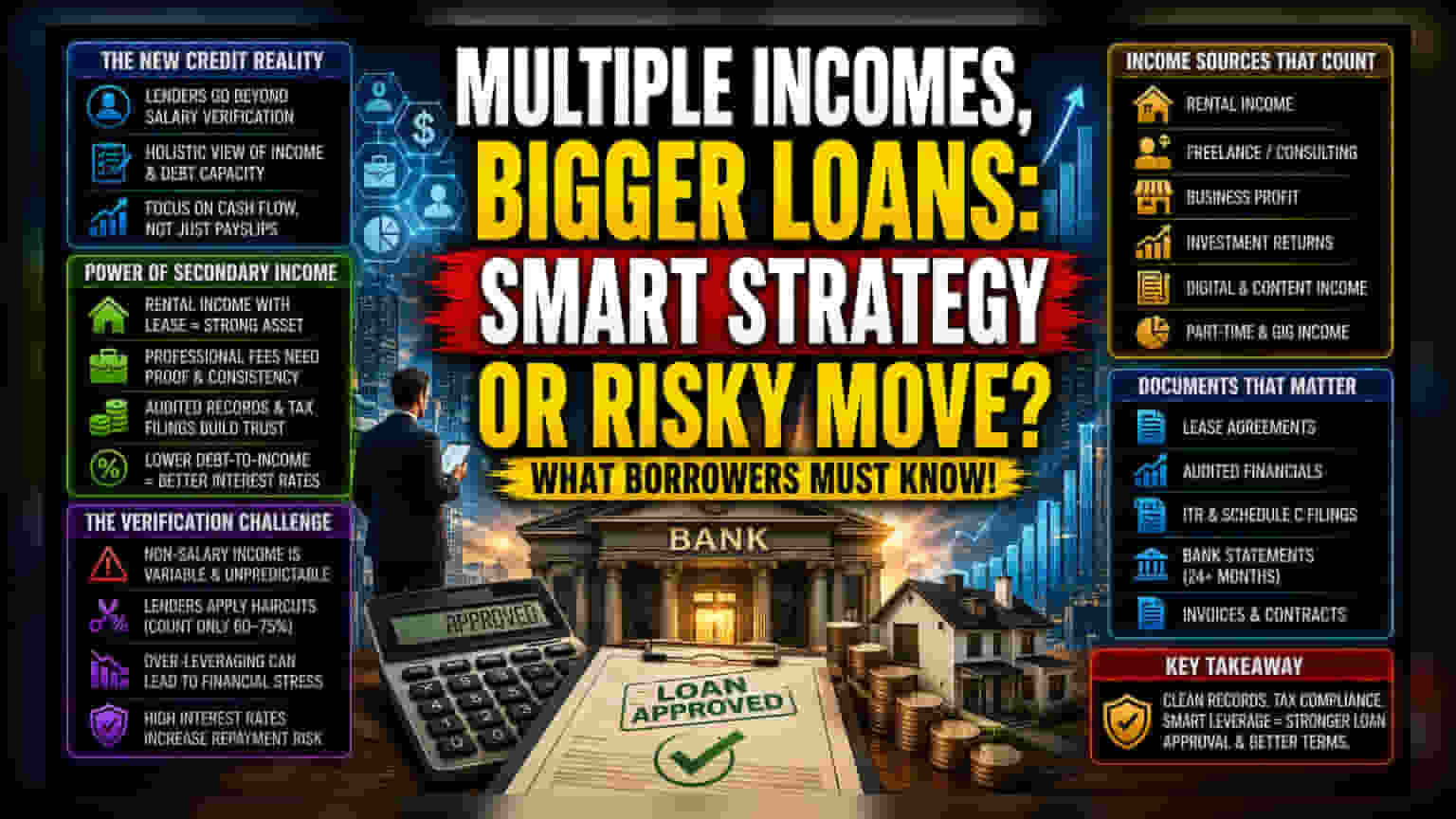

बदल रहा है लोन देने का तरीका

बैंक अब सिर्फ आपकी एक नौकरी की कमाई (Primary Income) को देखकर लोन नहीं दे रहे हैं। वे आपकी दूसरी कमाई, जैसे किराये से होने वाली आमदनी या प्रोफेशनल डिविडेंड को भी ध्यान में रख रहे हैं। इससे आपकी लोन लेने की क्षमता बढ़ जाती है। पहले जो लोन की लिमिट ऑटोमेटिक सिस्टम की वजह से कम लगती थी, अब आप अपनी असली कमाई के हिसाब से ज़्यादा लोन ले सकते हैं।

दूसरी कमाई को कैसे दिखाएं?

सिर्फ हिसाब-किताब रखने से काम नहीं चलेगा। बैंकों को आपकी दूसरी कमाई का लगातार दो साल का रिकॉर्ड चाहिए, जैसे कि रेंट एग्रीमेंट के साथ किराया मिलने का पक्का सबूत। अगर आप प्रोफेशनल काम से कमाई कर रहे हैं या बिज़नेस से मुनाफा कमा रहे हैं, तो आपको ऑडिटेड फाइनेंशियल स्टेटमेंट या टैक्स फाइलिंग जैसे ज़्यादा पुख्ता सबूत देने होंगे। जब इन सभी को मिलाकर देखा जाता है, तो आपका डेट-टू-इनकम रेशियो (Debt-to-Income Ratio) कम हो जाता है, जिससे आपको कम ब्याज दर पर लोन मिल सकता है।

क्या हैं जोखिम?

हालांकि, दूसरी कमाई को जोड़कर लोन लेना फायदेमंद है, पर इसमें कुछ दिक्कतें भी हैं। नौकरी की सैलरी की तरह, दूसरी कमाई, जैसे इन्वेस्टमेंट या फ्रीलांसिंग, मार्केट के उतार-चढ़ाव या कॉन्ट्रैक्ट कैंसल होने से प्रभावित हो सकती है। इसलिए, बैंक अक्सर आपकी कुल दूसरी कमाई का सिर्फ 60% से 75% ही लोन की क्षमता में जोड़ते हैं। अगर आप इस पर ज़्यादा लोन ले लेते हैं और आपकी कमाई कम हो जाती है, खासकर जब ब्याज दरें ज़्यादा हों, तो मुश्किल हो सकती है।

आगे क्या?

आज के समय में लोन की पात्रता (Eligibility) बढ़ाने के लिए, अपनी कमाई और टैक्स की जानकारी को एक साथ रखना बहुत ज़रूरी है। बैंक अब आपकी कमाई और टैक्स फाइलिंग को ऑटोमेटिक टूल से मिलाते हैं। बैंक में आने वाले पैसे और टैक्स में बताई गई कमाई में फर्क होने पर आपका लोन रिजेक्ट हो सकता है। जैसे-जैसे फाइनेंस सेक्टर इन जोखिमों को समझने के लिए नए मॉडल बना रहा है, साफ-सुथरे और डॉक्यूमेंटेड फाइनेंशियल रिकॉर्ड की अहमियत और बढ़ेगी। जो लोग अपनी पर्सनल और बिज़नेस की कमाई को अलग रखते हैं और अपनी दूसरी आमदनी पर सही टैक्स भरते हैं, उन्हें लोन के लिए बेहतर डील मिलने की संभावना ज़्यादा है।