वित्त मंत्री निर्मला सीतारमण ने बैंकों को MSME (सूक्ष्म, लघु और मध्यम उद्यम) के लिए पारंपरिक कोलेटरल-आधारित (संपत्ति गिरवी रखकर) लोन की जगह कैशफ्लो-आधारित मॉडल अपनाने को कहा है। सरकार चाहती है कि बैंक उद्यम (Udyam) जैसे प्लेटफॉर्म से मिले डिजिटल डेटा का इस्तेमाल करें ताकि छोटे कारोबारियों को आसानी से कर्ज़ मिल सके। निवेशकों को यह देखना होगा कि इस बदलाव का बैंकों की एसेट क्वालिटी, क्रेडिट ग्रोथ और 2027 में आने वाले Expected Credit Loss (ECL) अकाउंटिंग फ्रेमवर्क पर क्या असर पड़ता है।

क्या हुआ?

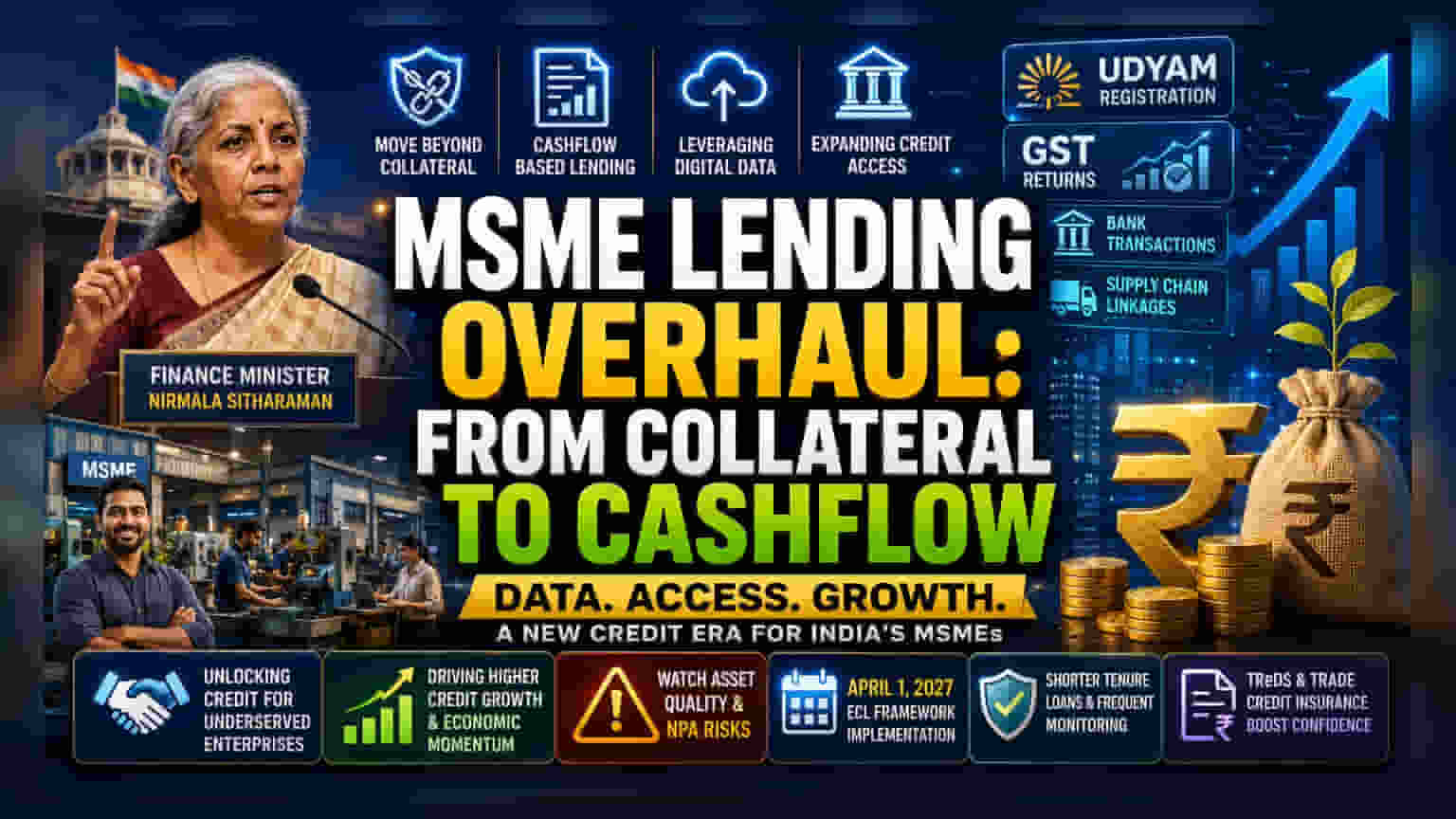

वित्त मंत्री निर्मला सीतारमण ने भारतीय वित्तीय संस्थानों से MSME (माइक्रो, स्मॉल एंड मीडियम एंटरप्राइजेज) के लिए अपनी लोन देने की पद्धतियों में बड़ा बदलाव लाने का आह्वान किया है। इस निर्देश का मकसद बैंकों को प्रॉपर्टी या फिजिकल एसेट्स जैसी कोलेटरल (गिरवी रखी जाने वाली संपत्ति) पर अपनी निर्भरता कम करने और इसके बजाय एंटरप्राइज़ के असल कैशफ्लो और बिज़नेस की सेहत के आधार पर लोन मॉडल अपनाने के लिए प्रोत्साहित करना है। सरकार बैंकों को छोटे व्यवसायों की क्रेडिट योग्यता का आकलन करने के लिए उद्यम (Udyam) और GST फाइलिंग जैसे प्लेटफॉर्म से उपलब्ध डिजिटल डेटा का लाभ उठाने के लिए प्रोत्साहित कर रही है।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

निवेशकों के लिए, यह बदलाव इस बात का संकेत है कि बैंक और नॉन-बैंकिंग फाइनेंशियल कंपनियां (NBFCs) अपने लोन पोर्टफोलियो को कैसे बढ़ा सकती हैं। MSMEs भारतीय अर्थव्यवस्था के लिए एक महत्वपूर्ण इंजन हैं, लेकिन ऐतिहासिक रूप से उन्हें लोन लेने में कई दिक्कतें आई हैं क्योंकि उनके पास वह कीमती फिजिकल कोलेटरल नहीं होता जिसकी पारंपरिक बैंक मांग करते हैं।

अगर बैंक सफलतापूर्वक कैशफ्लो-आधारित मॉडल अपनाते हैं, तो वे एक बहुत बड़े, अब तक सेवा-रहित बाज़ार को खोल सकते हैं। इससे MSME में अच्छी पकड़ रखने वाले लेंडर्स के लिए क्रेडिट ग्रोथ बढ़ सकती है। हालांकि, निवेशकों के लिए, इसका मतलब एसेट क्वालिटी पर बारीकी से नज़र रखना भी है। बिना किसी ठोस कोलेटरल के लोन देने के लिए एडवांस्ड डेटा एनालिटिक्स की ज़रूरत होती है ताकि यह सुनिश्चित किया जा सके कि बरोअर वास्तव में लोन चुकाने में सक्षम हैं। अगर इस प्रक्रिया को ठीक से नहीं संभाला गया, तो इससे बैड लोन, जिन्हें नॉन-परफॉर्मिंग एसेट्स (NPAs) कहा जाता है, बढ़ सकते हैं।

डेटा-संचालित लेंडिंग की ओर कदम

बैंक फिजिकल सिक्योरिटी की जगह 'डिजिटल फुटप्रिंट्स' का ज़्यादा से ज़्यादा इस्तेमाल कर रहे हैं। इसमें GST रिटर्न, बैंक ट्रांज़ैक्शन पैटर्न और सप्लाई-चेन लिंकेज का विश्लेषण शामिल है ताकि यह समझा जा सके कि कोई बिज़नेस फल-फूल रहा है या संघर्ष कर रहा है। कुछ लेंडर पहले से ही ऐसी स्कीमें चला रहे हैं, जैसे कि क्रेडिट गारंटी फंड द्वारा समर्थित लोन, जिससे बरोअर को संपत्ति गिरवी रखने की ज़रूरत कम हो जाती है। इस बदलाव का मकसद बैंकों को छोटे शहरों और टियर-II और टियर-III बाजारों में उन उद्यमों तक पहुंचने में मदद करना है, जहां व्यवसायों की संख्या अधिक है लेकिन औपचारिक क्रेडिट तक पहुंच पारंपरिक रूप से कम रही है।

निवेशक ECL फ्रेमवर्क पर क्यों नज़र रखें?

एक महत्वपूर्ण तारीख जो क्षितिज पर है, वह है 1 अप्रैल, 2027। इसी दिन नया Expected Credit Loss (ECL) फ्रेमवर्क प्रभावी होने वाला है। वर्तमान 'इनकर्ड लॉस' मॉडल के विपरीत, जहां बैंक डिफॉल्ट होने के बाद ही नुकसान के लिए प्रावधान करते हैं, ECL मॉडल बैंकों को नुकसान होने से पहले संभावित नुकसानों के लिए प्रावधान करने की आवश्यकता होगी।

यह बदलाव बैंकों को और अधिक सतर्क रहने के लिए मजबूर करेगा। यदि किसी बैंक के MSME पोर्टफोलियो को जोखिम भरा माना जाता है, तो ECL फ्रेमवर्क बैंकों को अधिक पूंजी अलग रखने के लिए मजबूर कर सकता है, जो उनके मुनाफे के मार्जिन को कम कर सकता है। निवेशकों को इन कड़े रेगुलेटरी माहौल की तैयारी के लिए बैंकों द्वारा अपनी लेंडिंग प्रैक्टिस में किए जा रहे समायोजन पर बारीकी से ध्यान देना चाहिए। छोटे-अवधि के लोन का उपयोग और बिज़नेस कैशफ्लो की अधिक बार-बार निगरानी ऐसी रणनीतियाँ हो सकती हैं जिनका उपयोग बैंक इन जोखिमों को कम करने के लिए कर सकते हैं।

देरी से भुगतान के जोखिमों का प्रबंधन

MSME क्षेत्र के लिए एक लगातार चुनौती बड़े कॉर्पोरेट ग्राहकों से भुगतानों में देरी है, जो अक्सर छोटे व्यवसायों को कैशफ्लो की समस्या में छोड़ देती है। Trade Receivables Discounting System (TReDS) जैसी पहल इन व्यवसायों को उनके इनवॉइस को डिस्काउंट करके तेज़ी से भुगतान प्राप्त करने में मदद करने के लिए डिज़ाइन की गई हैं। इन प्लेटफार्मों में ट्रेड क्रेडिट इंश्योरेंस का एकीकरण फाइनेंसर के आत्मविश्वास के लिए एक सकारात्मक कदम है। बैंकिंग क्षेत्र की निगरानी करने वाले निवेशकों को इन प्लेटफार्मों के विकास पर नज़र रखनी चाहिए, क्योंकि वे बैंकों को केवल MSME के बजाय कॉर्पोरेट खरीदार की मजबूती के आधार पर लोन देने का एक सुरक्षित तरीका प्रदान करते हैं।

आगे निवेशकों को क्या ट्रैक करना चाहिए?

निवेशक आने वाली तिमाहियों में कुछ प्रमुख क्षेत्रों की निगरानी करना चाह सकते हैं। पहला, इस बात पर अपडेट देखें कि बैंक कैशफ्लो-आधारित लेंडिंग टेक्नोलॉजी को कैसे अपना रहे हैं। दूसरा, इस क्षेत्र में उच्च एक्सपोजर वाले बैंकों के MSME पोर्टफोलियो में NPA स्तरों पर नज़र रखें। अंत में, 2027 ECL फ्रेमवर्क के लिए उनकी तैयारी के संबंध में मैनेजमेंट की टिप्पणियों को सुनें। ये कारक यह समझने के लिए महत्वपूर्ण होंगे कि क्या व्यापक MSME क्रेडिट के लिए धक्का टिकाऊ विकास या बैंक की लाभप्रदता पर बढ़े हुए दबाव का परिणाम होगा।