विश्वास का क्षरण

बैंक भारत में, वरिष्ठ नागरिकों के भरोसे का दुरुपयोग कर रहे हैं, और पारंपरिक बचत योजनाओं के बजाय ऊंचे कमीशन वाले बीमा उत्पाद बेच रहे हैं। यह उन सेवानिवृत्त लोगों को निशाना बनाता है जो नियमित लेनदेन के लिए अक्सर शाखाओं में आते हैं, जिससे रोजमर्रा की मुलाकातें बिक्री के अवसरों में बदल जाती हैं। इसका परिणाम बुजुर्गों के लिए महत्वपूर्ण वित्तीय नुकसान और नियामक शिकायतों में वृद्धि है, जो एक प्रणालीगत मुद्दे को उजागर करता है।

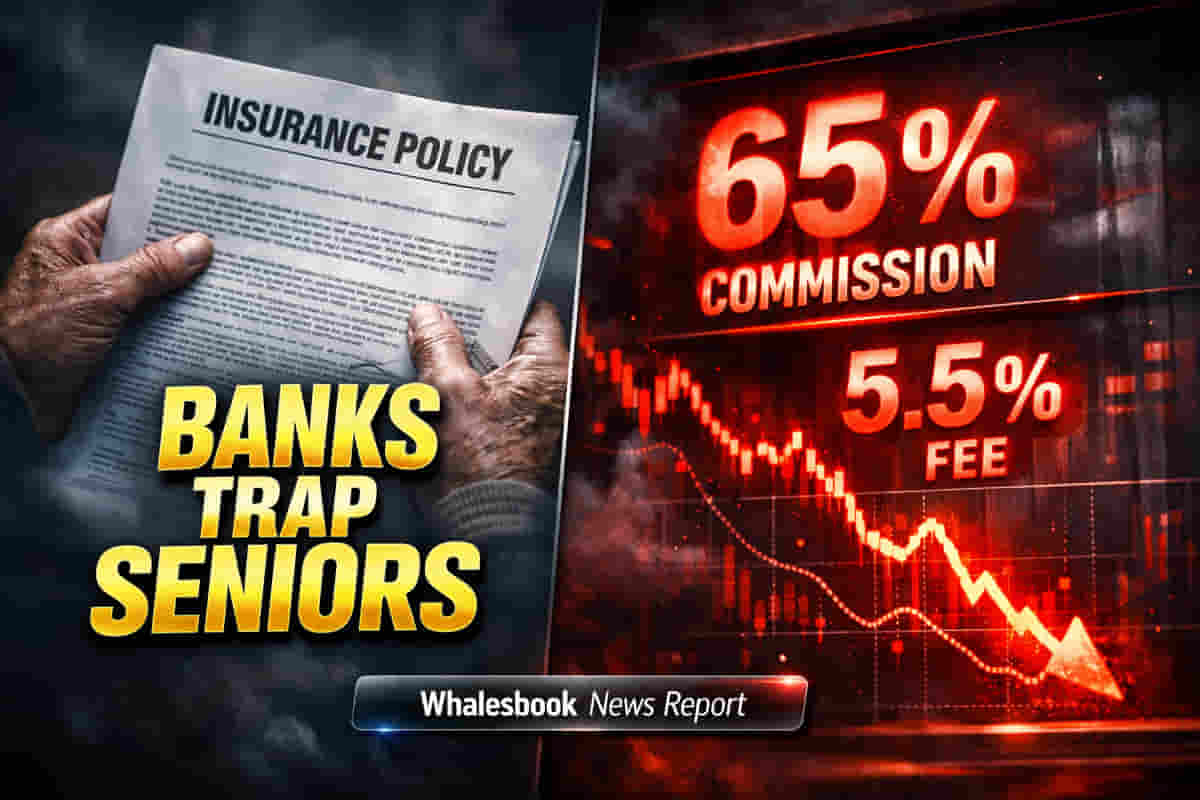

प्रोत्साहन-संचालित बिक्री

इसका मुख्य चालक प्रोत्साहन-आधारित बिक्री है। वित्तीय मध्यस्थ, जिनमें बैंक कर्मचारी भी शामिल हैं, बीमा उत्पादों पर पर्याप्त कमीशन कमाते हैं, जो अक्सर म्यूचुअल फंड की तुलना में बहुत अधिक होता है। वितरक पहले साल के कमीशन में दो से ग्यारह गुना अधिक कमा सकते हैं। यह आकर्षक संरचना, पॉलिसियों को 'एफडी-जैसा' या 'गारंटीड' बताकर, भरोसेमंद बुजुर्गों को गलत तरीके से बेचने के लिए प्रोत्साहित करती है, भले ही उनमें लंबी लॉक-इन अवधि और कम प्रभावी रिटर्न हो, कभी-कभी सरकारी योजनाओं की तुलना में 4-6% जितना कम।

बढ़ती शिकायतें

नियामक डेटा ऐसी प्रथाओं में तेज वृद्धि की पुष्टि करता है। 'अनुचित व्यावसायिक आचरण' (Unfair Business Practices) के तहत शिकायतें FY25 में लगभग 14% बढ़कर 26,667 हो गई हैं, जो अब जीवन बीमा कंपनियों के खिलाफ सभी शिकायतों का 22% से अधिक हिस्सा हैं। FY24 में, शीर्ष 15 सूचीबद्ध बैंकों ने तीसरे पक्ष के उत्पादों के वितरण से सामूहिक रूप से लगभग ₹21,773 करोड़ का कमीशन आय अर्जित की, जिसमें कुछ संस्थानों के लिए कुल आय का एक चौथाई से अधिक कमीशन आय थी।

प्रस्तावित सुरक्षा उपाय

विशेषज्ञों का तर्क है कि मौजूदा सुरक्षा उपाय अक्सर केवल प्रक्रियात्मक जांच-बिंदु होते हैं। वे वरिष्ठ नागरिकों को की जाने वाली बिक्री को उच्च-जोखिम के रूप में वर्गीकृत करने का प्रस्ताव करते हैं, जिससे अनिवार्य वित्तीय अंडरराइटिंग ट्रिगर हो। कुछ अतिरिक्त सुझाए गए उपायों में जीवन बीमाधारक के रूप में नामित परिवार के सदस्यों के लिए अलग से रिकॉर्ड की गई सहमति कॉल और वृद्धां को बेची जाने वाली लंबी अवधि की पॉलिसियों को स्वचालित रूप से चिह्नित करना शामिल है, जहाँ रिटर्न उन्नत आयु में शुरू होते हैं। सार्वजनिक प्रकटीकरण और वास्तव में दंडात्मक दंड के माध्यम से मजबूत जवाबदेही को आवश्यक माना गया है।