क्रेडिट इंटीग्रिटी का संकट

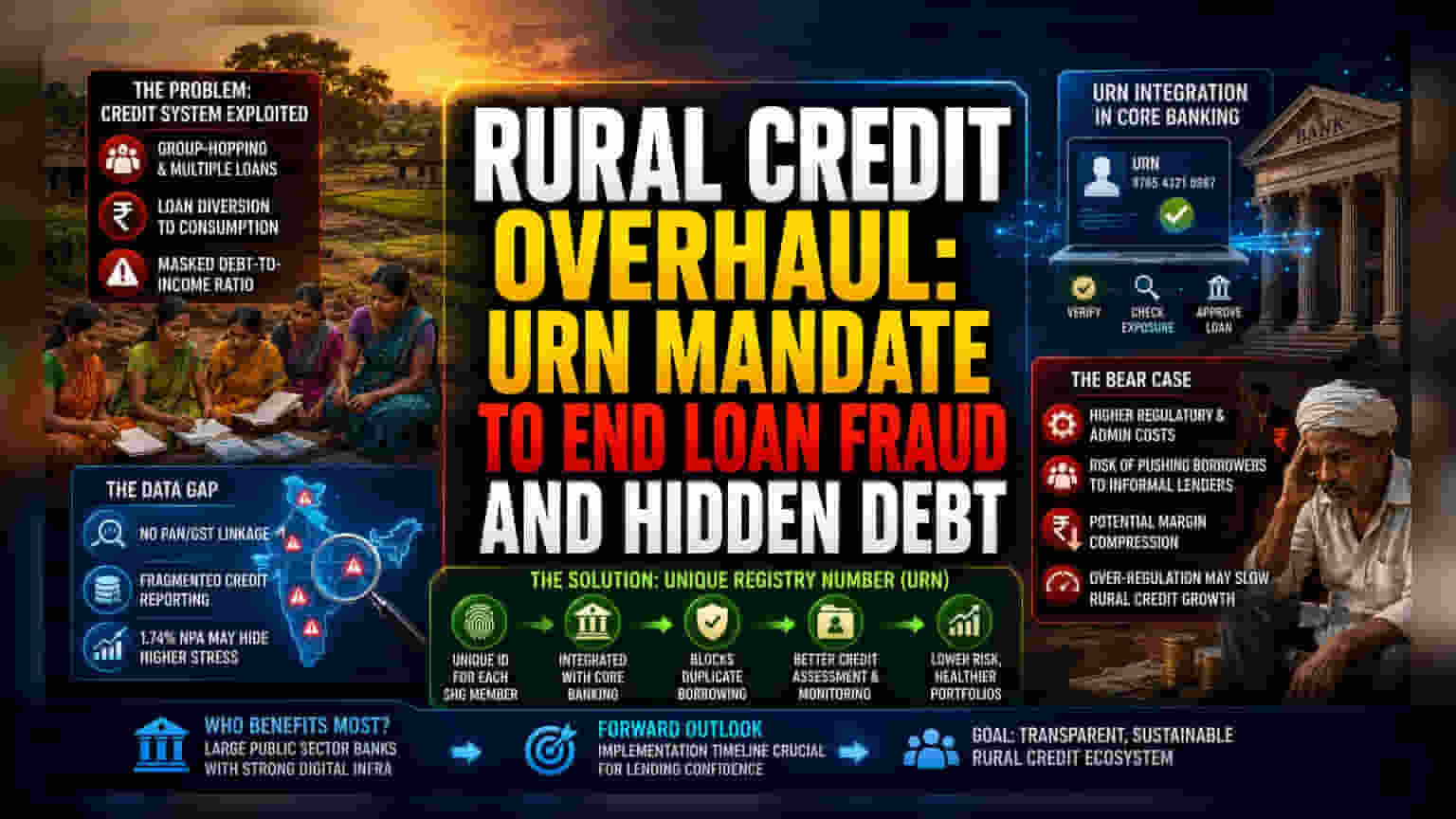

ग्रामीण कर्ज में संरचनात्मक सुधार की यह मांग इसलिए उठ रही है क्योंकि SHG-बैंक लिंकेज मॉडल का फायदा उठाकर जटिल सर्कुलर डेट साइकिल चलाए जा रहे हैं। हालांकि इन समूहों का उद्देश्य छोटे उद्यमों को बढ़ावा देना है, लेकिन बैंकिंग सेक्टर के आंकड़े बताते हैं कि बड़ी मात्रा में लोन का इस्तेमाल खपत (Consumption) में हो रहा है, या इससे भी बुरा, लोग कई समूहों में शामिल होकर सिस्टम का दुरुपयोग कर रहे हैं। URNs को सीधे कोर बैंकिंग सिस्टम (CBS) में इंटीग्रेट करके, बैंक इस 'ग्रुप-हॉपिंग' व्यवहार को खत्म करना चाहते हैं, जिससे ग्रामीण कर्जदारों का असली डेट-टू-इनकम रेशियो (Debt-to-Income Ratio) छिप जाता है।

डेटा गैप और रेगुलेटरी चुनौतियां

सेंट्रल रजिस्ट्री की ओर यह कदम वित्तीय संस्थानों में सख्ती के व्यापक चलन को दर्शाता है। कॉर्पोरेट कर्जदारों या MSMEs के विपरीत, अधिकांश SHGs पैन (PAN) या जीएसटी (GST) आधारित क्रेडिट रिपोर्टिंग के दायरे से बाहर काम करते हैं। इससे कमर्शियल बैंकों के लिए एक बड़ी समस्या खड़ी हो जाती है, क्योंकि उनके पास वर्तमान में विभिन्न उधार संस्थानों में क्रेडिट एक्सपोजर (Credit Exposure) को क्रॉस-रेफरेंस करने के लिए डेटा इंफ्रास्ट्रक्चर की कमी है। विश्लेषकों का मानना है कि 1.74% का NPA आंकड़ा छिपे हुए तनाव को कम करके दिखा रहा है, क्योंकि बैंक वर्तमान में व्यक्तिगत सदस्य, पैन-लिंक्ड क्रेडिट विजिबिलिटी के बजाय खंडित, ग्रुप-लेवल रिपोर्टिंग पर निर्भर हैं। एक सेंट्रलाइज्ड URN मैंडेट बैंकों को SHG क्रेडिट हिस्ट्री को व्यक्तिगत रिटेल कर्जदारों के समान ही जांचने की अनुमति देगा, जिससे ग्रामीण माइक्रो-क्रेडिट को औपचारिक प्रणाली में लाया जा सकेगा।

माइक्रो-लेंडिंग के लिए 'बेयर केस'

हालांकि URNs का यह मैंडेट एक साधारण तकनीकी अपग्रेड लग सकता है, लेकिन इसमें माइक्रो-फाइनेंस इंडस्ट्री के लिए बड़े जोखिम हैं। विकास क्षेत्र के आलोचकों का तर्क है कि SHGs का अत्यधिक रेगुलेशन (Over-regulation) ग्रामीण अर्थव्यवस्थाओं में पूंजी के प्रवाह को बाधित कर सकता है। यदि सरकार एक कठोर, हाई-फ्रिक्शन रजिस्ट्रेशन प्रक्रिया लागू करती है, तो यह जोखिम है कि कमजोर आबादी अनौपचारिक, शोषक साहूकारों की ओर धकेल दी जाएगी जो नेशनल रूरल लाइवलीहुड्स मिशन (National Rural Livelihoods Mission) की निगरानी के बिना काम करते हैं। इसके अलावा, बैंकों के लिए, लाखों कम-टिकट खातों के लिए एक रियल-टाइम, वेरिफाइड रजिस्ट्री बनाए रखने की प्रशासनिक लागत, NPA दरों में थोड़ी कमी के लाभ से अधिक हो सकती है। निवेशकों को ध्यान देना चाहिए कि ग्रामीण माइक्रो-क्रेडिट में भारी जोखिम वाले बैंकिंग पोर्टफोलियो में नियामक बोझ बढ़ने से अक्सर मार्जिन कम होता है।

आगे की राह

इंडस्ट्री के प्रतिभागी अगली बैंकर कमेटी मीटिंग्स पर बारीकी से नजर रख रहे हैं, जहां इन रजिस्ट्री आवश्यकताओं के कार्यान्वयन की समय-सीमा तय की जाएगी। इस बदलाव से बड़े पब्लिक सेक्टर बैंकों को फायदा होने की उम्मीद है जिनके पास पहले से ही डिजिटल इंफ्रास्ट्रक्चर है, क्योंकि वे छोटे, संसाधन-बाधित क्षेत्रीय ग्रामीण बैंकों की तुलना में इन नए वेरिफिकेशन प्रोटोकॉल को एकीकृत करने के लिए बेहतर स्थिति में हैं। अंतिम परिणाम इस बात पर निर्भर करेगा कि यह डिजिटल-फर्स्ट दृष्टिकोण उधारदाताओं का विश्वास बहाल करता है या ग्रामीण क्रेडिट आपूर्ति में संकुचन लाता है।