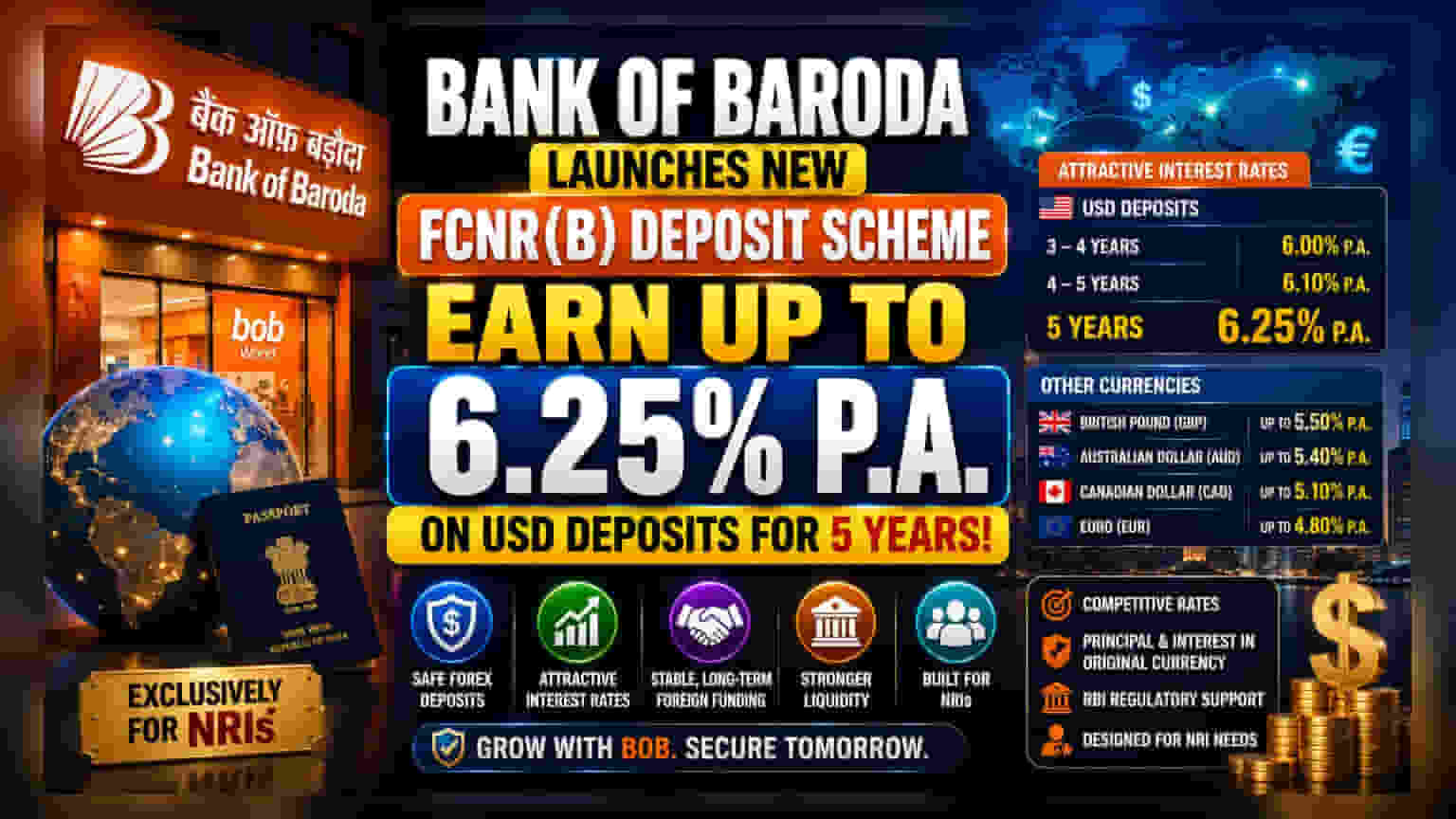

बैंक ऑफ बड़ौदा (Bank of Baroda) ने नॉन-रेजिडेंट इंडियंस (NRIs) के लिए 'bob Legend FCNR(B) डिपॉजिट स्कीम' लॉन्च की है। इस स्कीम के तहत, 5 साल के अमेरिकी डॉलर डिपॉजिट पर **6.25%** तक का ब्याज मिलेगा। बैंक का मकसद विदेशी करेंसी का स्थिर इनफ्लो (inflow) आकर्षित करना है।

क्या है यह नई स्कीम?

बैंक ऑफ बड़ौदा ने खासतौर पर नॉन-रेजिडेंट इंडियंस (NRIs) के लिए 'bob Legend FCNR(B) डिपॉजिट स्कीम' नाम से एक नई डिपॉजिट प्रोडक्ट लॉन्च की है। इस स्कीम में 5 साल के अमेरिकी डॉलर (US Dollar) डिपॉजिट पर सालाना 6.25% तक का ब्याज दिया जाएगा। छोटे टेन्योर के लिए भी आकर्षक ब्याज दरें हैं: 3 से 4 साल के लिए 6% और 4 से 5 साल के लिए 6.1%। बैंक ने ब्रिटिश पाउंड, ऑस्ट्रेलियन डॉलर, कैनेडियन डॉलर और यूरो जैसी अन्य प्रमुख मुद्राओं के लिए भी ब्याज दरें तय की हैं।

NRIs और बैंक के लिए क्यों है खास?

किसी भी बैंक के लिए, फॉरेन करेंसी नॉन-रेजिडेंट (FCNR) डिपॉजिट्स को आकर्षित करना, लॉन्ग-टर्म फॉरेन करेंसी फंडिंग जुटाने का एक अहम जरिया है। ऊँची ब्याज दरें देकर बैंक NRIs को अपनी रकम विदेशी करेंसी में रखने के लिए प्रोत्साहित कर सकता है, बजाय इसके कि वे उसे भारतीय रुपये में बदलें। इससे जमाकर्ताओं का करेंसी के उतार-चढ़ाव का जोखिम खत्म हो जाता है, क्योंकि मूलधन (principal) और ब्याज, दोनों मूल करेंसी में ही रहते हैं। बैंक के लिए, ये डिपॉजिट्स लिक्विडिटी (liquidity) का एक बेहतरीन स्रोत साबित होते हैं।

निवेशकों की नज़र कहाँ?

निवेशक अक्सर इस बात पर गौर करते हैं कि डिपॉजिट ग्रोथ का बैंक के नेट इंटरेस्ट मार्जिन (Net Interest Margin) पर क्या असर पड़ता है। नेट इंटरेस्ट मार्जिन वह अंतर होता है जो बैंक लोन से कमाता है और डिपॉजिटर्स को चुकाता है। हालाँकि, इस तरह की आक्रामक डिपॉजिट स्कीमें बैंक को अपना एसेट बेस बढ़ाने और लोन की मांग पूरी करने में मदद करती हैं, लेकिन ये फंड की लागत (cost of funds) भी बढ़ा देती हैं। अगर बैंक को डिपॉजिटर्स को आकर्षित करने के लिए ज़्यादा ब्याज देना पड़ रहा है, तो उसे यह सुनिश्चित करना होगा कि वह इन फंड्स को ज़्यादा कमाई वाले लोन्स में लगा सके ताकि उसके प्रॉफिट मार्जिन सुरक्षित रहें। निवेशक बैंक के तिमाही नतीजों पर नज़र रखेंगे कि क्या यह नई स्कीम प्रॉफिट मार्जिन पर ज़्यादा दबाव डाले बिना डिपॉजिट बेस को बढ़ाने में सफल होती है।

व्यापक बिज़नेस संदर्भ (Bigger Business Context)

भारतीय बैंक अपने क्रेडिट ग्रोथ (credit growth) को सपोर्ट करने के लिए डिपॉजिट्स को आकर्षित करने में कड़ी प्रतिस्पर्धा का सामना कर रहे हैं। बैंकिंग सेक्टर के लिए क्रेडिट-टू-डिपॉजिट रेशियो (Credit-to-Deposit Ratio) एक महत्वपूर्ण पैरामीटर बना हुआ है, और कई संस्थान लॉन्ग-टर्म कैपिटल जुटाने के लिए खास प्रोडक्ट्स लॉन्च कर रहे हैं। भारतीय रिजर्व बैंक (RBI) भी बैंकों को इन फॉरेन करेंसी डिपॉजिट्स को मैनेज करने में रेगुलेटरी सपोर्ट देता है, जिसमें कुछ खास टेन्योर के लिए हेजिंग कॉस्ट (hedging costs) को कवर करने की अनुमति भी शामिल है। यह रेगुलेटरी माहौल बैंकों को लिक्विडिटी बढ़ाने के लिए और अधिक विदेशी करेंसी लाने के लिए प्रोत्साहित करने के लिए डिज़ाइन किया गया है।

क्या गलत हो सकता है?

इस तरह की स्कीमें में शेयरधारकों के लिए मुख्य जोखिम कॉस्ट-बनाम-बेनिफिट (cost-benefit) का संतुलन है। अगर बैंक इन ऊँची ब्याज दरों पर बड़ी मात्रा में डिपॉजिट्स तो आकर्षित कर लेता है, लेकिन पर्याप्त उच्च-गुणवत्ता वाले लेंडिंग अवसर खोजने में संघर्ष करता है, तो इन डिपॉजिट्स की लागत बैंक की प्रॉफिटेबिलिटी पर नकारात्मक प्रभाव डाल सकती है। इसके अलावा, इन स्कीम्स की सफलता ग्लोबल इन्वेस्टमेंट अल्टरनेटिव्स (global investment alternatives) द्वारा दी जाने वाली ब्याज दरों पर निर्भर करती है। यदि ग्लोबल ब्याज दरें काफी बढ़ जाती हैं, तो बैंक की ये डिपॉजिट दरें कम आकर्षक हो सकती हैं, जिससे इस कैंपेन की सफलता सीमित हो सकती है।

निवेशकों को क्या ट्रैक करना चाहिए?

सबसे महत्वपूर्ण बात यह है कि आने वाले तिमाही अपडेट्स में बैंक की डिपॉजिट ग्रोथ के आंकड़े ट्रैक किए जाएं। निवेशक मैनेजमेंट से 'कॉस्ट ऑफ फंड्स' पर कमेंट्री और यह भी देख सकते हैं कि क्या उन्हें इन डिपॉजिट पहलों से मार्जिन पर दबाव दिख रहा है। क्रेडिट-टू-डिपॉजिट रेशियो की निगरानी से यह भी पता चलेगा कि बैंक इन नए फंड्स का कितनी कुशलता से उपयोग कर रहा है। अंत में, हेजिंग कॉस्ट या फॉरेन करेंसी इनफ्लो पर RBI के रेगुलेटरी रुख में कोई भी बदलाव इन स्कीम्स की दीर्घकालिक व्यवहार्यता को समझने के लिए महत्वपूर्ण होगा।