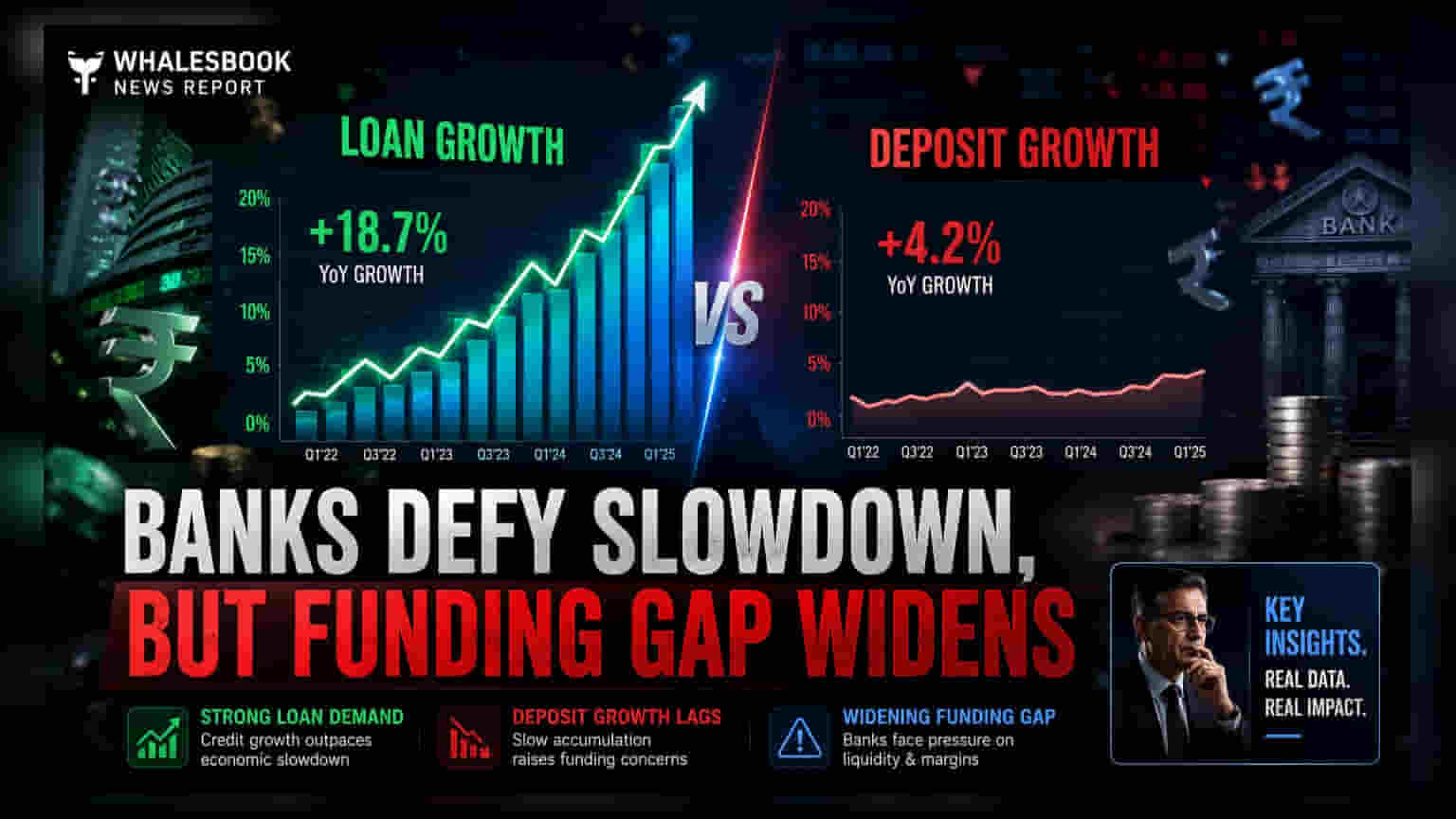

FY27 की पहली तिमाही में भारतीय बैंकों ने रिटेल, एग्री और MSME सेक्टर की बदौलत जोरदार लोन ग्रोथ दर्ज की है। हालांकि, डिपोजिट ग्रोथ अभी भी लोन की तुलना में पिछड़ रही है, जिससे लोन-टू-डिपोजिट रेशियो में बदलाव आया है। इस असंतुलन के कारण बैंकों को महंगी फंडिंग पर निर्भर रहना पड़ रहा है, जिसका असर उनके प्रॉफिट मार्जिन पर पड़ सकता है।

क्या हुआ?

कई सरकारी और प्राइवेट बैंकों ने वित्तीय वर्ष 2027 (Q1 FY27) की पहली तिमाही के लिए अपने शुरुआती बिजनेस अपडेट्स जारी किए हैं। यह डेटा मजबूत क्रेडिट डिमांड का लगातार ट्रेंड दिखा रहा है। बैंकों को लोन के लिए काफी रुचि दिख रही है, खासकर रिटेल, कृषि और छोटे व मध्यम उद्यम (MSME) सेगमेंट्स से। इस मजबूत लोन एक्टिविटी के बावजूद, सेक्टर में एक आम चुनौती सामने आई है: डिपोजिट ग्रोथ उस पैसे की गति से मेल नहीं खा रही है जो उधार दिया जा रहा है। इस गैप के कारण लोन-टू-डिपोजिट रेशियो में क्रमिक गिरावट आई है, जिसका मतलब है कि बैंक अपने उपलब्ध डिपोजिट्स का पहले से ज्यादा हिस्सा उधार दे रहे हैं।

लोन-डिपोजिट का असंतुलन

निवेशकों के लिए, लोन ग्रोथ और डिपोजिट ग्रोथ के बीच का यह गैप एक महत्वपूर्ण मीट्रिक है जिस पर नजर रखनी होगी। बैंक मुख्य रूप से ग्राहकों से डिपोजिट इकट्ठा करके अपनी लेंडिंग एक्टिविटीज को फंड करते हैं। जब लोन ग्रोथ डिपोजिट ग्रोथ से काफी आगे निकल जाती है, तो बैंकों को लिक्विडिटी की समस्या का सामना करना पड़ता है। लेंडिंग जारी रखने के लिए, उन्हें अक्सर सर्टिफिकेट ऑफ डिपोजिट या इंटर-बैंक बॉरोइंग जैसे महंगे स्रोतों से फंड जुटाने की आवश्यकता होती है। बॉरोइंग की यह उच्च लागत नेट इंटरेस्ट मार्जिन पर दबाव डाल सकती है - यानी बैंक लोन पर जो ब्याज कमाता है और डिपोजिट पर जो ब्याज देता है, उसके बीच का अंतर। यदि डिपोजिट मोबिलाइजेशन पकड़ नहीं बना पाता है, तो स्थिर प्रॉफिट मार्जिन बनाए रखना अधिक चुनौतीपूर्ण हो जाता है।

विभिन्न बैंकों का प्रदर्शन

जून तिमाही के दौरान सेक्टर में प्रदर्शन अलग-अलग रहा। केनरा बैंक ने रिटेल और MSME पोर्टफोलियो के समर्थन से इस वित्तीय वर्ष की शुरुआत अच्छी एडवांस ग्रोथ के साथ की, हालांकि इसे धीमी डिपोजिट एक्युमुलेशन की आम समस्या का सामना करना पड़ा। इंडियन बैंक ने एडवांस और डिपोजिट दोनों में अधिक मध्यम ग्रोथ दर्ज की; हालांकि, इसने अपने कम लागत वाले डिपोजिट फ्रेंचाइजी के साथ 39.6% के स्थिर करंट अकाउंट सेविंग अकाउंट (CASA) रेशियो के साथ एक मजबूत प्रतिस्पर्धी लाभ बनाए रखा। उच्च CASA रेशियो बैंकों को फंड की अपनी समग्र लागत कम रखने में मदद करता है।

जम्मू एंड कश्मीर बैंक ने लोन और डिपोजिट ग्रोथ दोनों को सफलतापूर्वक संतुलित करते हुए एक मजबूत परफॉर्मर के रूप में अपनी जगह बनाई। साउथ इंडियन बैंक, तमिलनाडु मर्केंटाइल बैंक और कर्नाटक बैंक जैसे अन्य उधारदाताओं ने स्वस्थ क्रेडिट ग्रोथ देखी, लेकिन डिपोजिट मोबिलाइजेशन के साथ संघर्ष जारी रहा। विशेष रूप से तमिलनाडु मर्केंटाइल बैंक ने अपने लोन ग्रोथ गाइडेंस को पार किया। धनलक्ष्मी बैंक ने डिपोजिट्स और एडवांसेस दोनों में स्थिर ग्रोथ के साथ एक अधिक संतुलित तस्वीर पेश की, जिसे गोल्ड लोन और उसके मौजूदा डिपोजिट बेस से मदद मिली। इसके विपरीत, पंजाब एंड सिंध बैंक क्रेडिट और डिपोजिट पोर्टफोलियो दोनों में धीमी विस्तार दर्ज करते हुए, इंडस्ट्री ट्रेंड से पिछड़ गया।

प्रॉफिट मार्जिन पर क्यों है फोकस?

निवेशक इन अपडेट्स पर करीब से नजर रख रहे हैं क्योंकि ये लाभप्रदता का शुरुआती संकेतक के रूप में काम करते हैं। जबकि मजबूत लोन ग्रोथ आम तौर पर रेवेन्यू के लिए सकारात्मक होती है, इस ग्रोथ की स्थिरता इस बात पर निर्भर करती है कि बैंक इसे कितनी सस्ते में फंड कर सकता है। बचत और चालू खातों के मजबूत आधार वाले बैंक बढ़ते फंड की लागत के मुकाबले अपने मार्जिन की रक्षा करने की बेहतर स्थिति में हैं। यदि डिपोजिट ग्रोथ धीमी बनी रहती है, तो सेक्टर में ग्राहकों के फंड के लिए प्रतिस्पर्धा जारी रह सकती है, जो आने वाली तिमाहियों में डिपोजिट ब्याज दरों को बढ़ा सकती है और लाभप्रदता को और कम कर सकती है।

आगे क्या ट्रैक करें?

आगे बढ़ते हुए, प्राथमिक मॉनिटरेबल आगामी तिमाही नतीजों में डिपोजिट मोबिलाइजेशन रणनीतियों पर मैनेजमेंट की टिप्पणी होगी। निवेशक इस बात का विवरण देख सकते हैं कि बैंक लोन और डिपोजिट ग्रोथ के बीच के अंतर को कैसे पाटने की योजना बना रहे हैं। विशेष रूप से, CASA रेशियो की स्थिरता और फंड की लागत में किसी भी बदलाव पर नजर रखना आवश्यक होगा। इसके अतिरिक्त, यह देखना महत्वपूर्ण होगा कि क्या बैंक अधिक आरामदायक लोन-टू-डिपोजिट बैलेंस बहाल करने के लिए लोन ग्रोथ पर डिपोजिट ग्रोथ को प्राथमिकता देते हैं, क्योंकि यह उनकी लेंडिंग क्षमता और बॉटम-लाइन अर्निंग्स दोनों को प्रभावित करेगा।