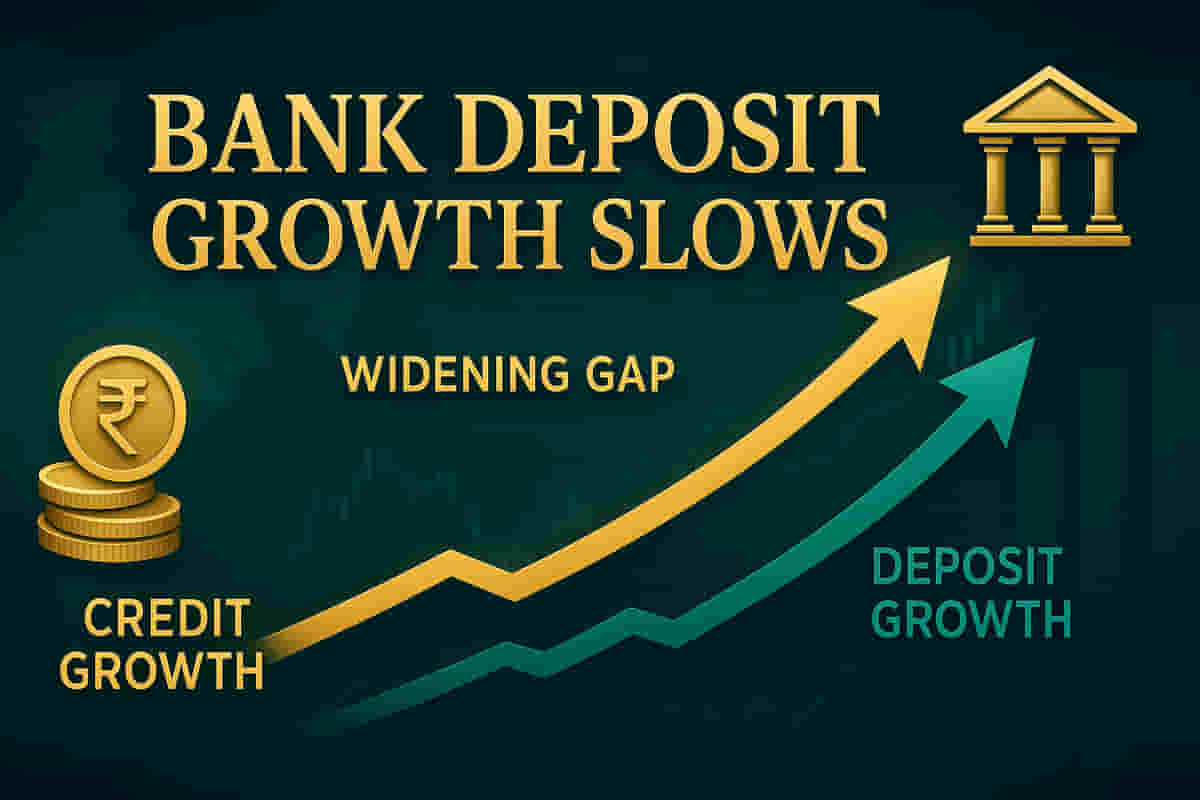

भारतीय रिजर्व बैंक के आंकड़ों से पता चलता है कि बैंक जमा जुटाने की गति और धीमी हो गई है, जिसकी वार्षिक वृद्धि 17 अक्टूबर तक 9.5% थी, जो दो सप्ताह पहले दर्ज 9.9% से 40 आधार अंक कम है। इसके विपरीत, वार्षिक ऋण वृद्धि में मामूली सुधार हुआ है, जो पहले के 11.4% से थोड़ा बढ़कर लगभग 11.5% पर बना हुआ है। इस अंतर के कारण ऋण और जमा वृद्धि दर के बीच का फासला और बढ़ गया है। बैंकों को सार्वजनिक जमाओं को आकर्षित करने में चुनौतियों का सामना करना पड़ रहा है क्योंकि वर्तमान कम ब्याज दरें उन्हें कम आकर्षक बना रही हैं। यह स्थिति चालू खाता और बचत खाता (CASA) जमाओं के लिए विशेष रूप से गंभीर है, क्योंकि ग्राहक अपने तरल धन को सावधि जमाओं में स्थानांतरित कर रहे हैं, जो बेहतर रिटर्न प्रदान करते हैं।

Impact

यदि यह प्रवृत्ति बनी रहती है तो बैंकों की तरलता (लिक्विडिटी) और शुद्ध ब्याज मार्जिन (नेट इंटरेस्ट मार्जिन) पर दबाव पड़ सकता है, जिससे संभवतः ऋण दरें बढ़ सकती हैं या जमाओं के लिए प्रतिस्पर्धा बढ़ सकती है। यह बढ़ता हुआ अंतर ऋण की मजबूत मांग का सुझाव देता है, जिसे बैंकों को पूरा करना होगा। भारतीय रिजर्व बैंक इस पर बारीकी से नजर रखेगा। प्रभाव रेटिंग: 7/10।

Difficult Terms

आधार अंक (Basis points): आधार अंक प्रतिशत बिंदु का सौवां हिस्सा होता है, या 0.01%। इसका उपयोग आम तौर पर वित्त में ब्याज दरों या अन्य प्रतिशत में छोटे बदलावों को दर्शाने के लिए किया जाता है।

ऋण वृद्धि (Credit growth): वह दर जिस पर बैंकों द्वारा व्यक्तियों और व्यवसायों को दिए गए कुल ऋणों की राशि एक अवधि में बढ़ती है।

जमा जुटाना (Deposit mobilisation): वह प्रक्रिया जिसके द्वारा बैंक जनता से बचत, चालू और सावधि जमा के रूप में धन आकर्षित करते हैं।

CASA (चालू खाता और बचत खाता): ये बैंकों के लिए आम तौर पर कम लागत वाली जमा राशि होती हैं, जो उन निधियों का प्रतिनिधित्व करती हैं जिन्हें ग्राहक तुरंत एक्सेस कर सकते हैं। ये बैंक की लाभप्रदता के लिए महत्वपूर्ण हैं।

फ्लोटिंग फंड (Floating funds): वे फंड जो लंबी अवधि के निवेश में बंधे नहीं होते हैं और निवेशकों द्वारा आसानी से स्थानांतरित किए जा सकते हैं।

सावधि जमा (Time deposits): ये फिक्स्ड डिपॉजिट होते हैं जहां पैसा एक निश्चित अवधि के लिए जमा किया जाता है, जो एक निश्चित ब्याज दर प्रदान करता है। ये आम तौर पर बचत खातों की तुलना में कम तरल होते हैं।