ICICI Securities ने Aadhar Housing Finance पर भरोसा जताया है और कंपनी के लोन बुक में **20%** की ग्रोथ का अनुमान लगाया है। ब्रोकरेज ने कम इनकम वाले लोगों के लिए हाउसिंग फाइनेंस पर कंपनी के फोकस को एक बड़ी ताकत बताया है। हालांकि, निवेशकों को ब्याज दरों में बदलाव और इस सेगमेंट के ग्राहकों की पेमेंट कैपेसिटी से जुड़े जोखिमों पर भी गौर करना चाहिए।

क्या हुआ?

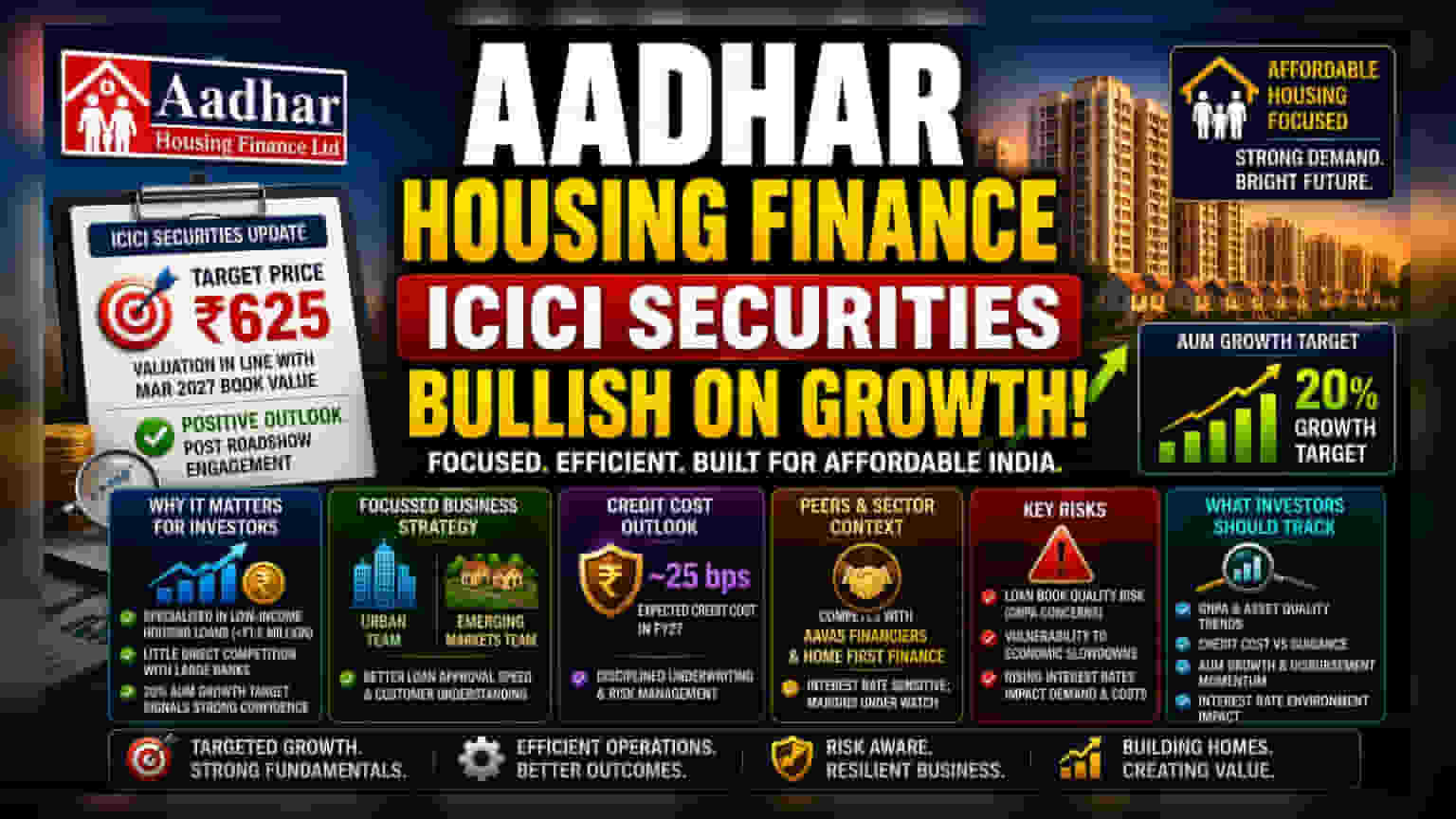

ICICI Securities ने हाल ही में Aadhar Housing Finance पर एक रिपोर्ट जारी की है, जिसमें कंपनी के भविष्य के प्रदर्शन को लेकर पॉजिटिव संकेत दिए गए हैं। ब्रोकरेज ने शेयर के लिए ₹625 का टारगेट प्राइस तय किया है, जो मार्च 2027 तक कंपनी की अनुमानित बुक वैल्यू के अनुरूप है। यह अपडेट एक रोड शो के बाद आया है, जहां कंपनी ने निवेशकों के साथ अपनी वर्तमान बिजनेस स्ट्रेटेजी और ऑपरेशनल फोकस पर चर्चा की थी। कंपनी ने इस बात पर जोर दिया कि अफोर्डेबल, लो-इनकम हाउसिंग मार्केट पर उसका खास फोकस उसकी एक बड़ी ताकत बनी हुई है।

निवेशकों के लिए क्यों है यह अहम?

अफर्डेबल हाउसिंग मार्केट भारत में एक खास जगह रखता है। बड़ी बैंक जहां प्राइम, हाई-इनकम ग्राहकों पर ध्यान केंद्रित करती हैं, वहीं Aadhar Housing Finance कम इनकम वाले लोगों को टारगेट करती है, जो अक्सर ₹15 लाख से कम के लोन की तलाश में होते हैं। इस सेगमेंट में स्पेशलाइजेशन करके, कंपनी बड़ी बैंकों के साथ सीधी प्रतिस्पर्धा से बचती है, जिन्हें अक्सर छोटे टिकट वाले लोन के एडमिनिस्ट्रेटिव कॉस्ट को मैनेज करना महंगा लगता है। मैनेजमेंट का एसेट्स अंडर मैनेजमेंट (AUM)—यानी वर्तमान में मैनेज किए जा रहे कुल लोन का मूल्य—में 20% की ग्रोथ हासिल करने का लक्ष्य यह दर्शाता है कि मैनेजमेंट इस अंडरसर्व्ड सेक्टर में डिमांड को लेकर आश्वस्त है।

बिजनेस फोकस

कंपनी की स्ट्रेटेजी का एक अहम हिस्सा इसके ऑपरेशंस को अर्बन और इमर्जिंग मार्केट टीमों में अलग करना है। इन दो अलग-अलग क्षेत्रों के लिए समर्पित स्टाफ होने से, कंपनी लोन अप्रूवल की स्पीड और कस्टमर्स की जरूरतों को समझने की अपनी क्षमता में सुधार करना चाहती है। यह टेलर्ड अप्रोच बिजनेस को और ज्यादा एफिशिएंट बनाने के लिए है।

क्रेडिट कॉस्ट और रिस्क मैनेजमेंट

लेंडिंग बिजनेस में एक महत्वपूर्ण फैक्टर क्रेडिट कॉस्ट है, यानी वह पैसा जो कंपनी उन लोन के लिए अलग रखती है जिनकी शायद वापसी न हो। कंपनी ने संकेत दिया है कि फाइनेंशियल ईयर 2027 के लिए ये कॉस्ट लगभग 25 बेसिस पॉइंट्स पर स्थिर रहने की उम्मीद है। यह बताता है कि मैनेजमेंट का मानना है कि बॉरोअर्स का असेसमेंट करने का उनका मौजूदा तरीका प्रभावी है। हालांकि, निवेशकों के लिए, यह एक ऐसा मेट्रिक है जिस पर बारीकी से नजर रखनी चाहिए। अगर इकोनॉमी में चुनौतियां आती हैं या लो-इनकम सेगमेंट के बॉरोअर्स को पेमेंट में दिक्कत होती है, तो ये कॉस्ट बढ़ सकती हैं।

पियर और सेक्टर का संदर्भ

Aadhar Housing Finance, Aavas Financiers और Home First Finance जैसे पीयर्स के साथ इस स्पेस में ऑपरेट करती है। ये कंपनियां भी इसी तरह के लोन सेगमेंट पर फोकस करती हैं। इन बिजनेसेज की तुलना करते समय, निवेशक अक्सर यह देखते हैं कि वे अपने लोन बुक को कितनी तेजी से बढ़ा रहे हैं, कस्टमर एक्वायर करने में कितना खर्च कर रहे हैं, और बैड लोन को कैसे मैनेज कर रहे हैं। अफर्डेबल हाउसिंग फाइनेंस सेक्टर इंटरेस्ट रेट्स के प्रति बहुत संवेदनशील होता है। जब इंटरेस्ट रेट्स हाई होते हैं, तो इन कंपनियों के लिए फंड की कॉस्ट बढ़ जाती है, जो उनके प्रॉफिट मार्जिन पर दबाव डाल सकती है, जब तक कि वे सफलतापूर्वक उस कॉस्ट को अपने कस्टमर्स पर पास ऑन न कर सकें।

निवेशकों को क्या ट्रैक करना चाहिए?

ग्रोथ का आउटलुक पॉजिटिव होने के बावजूद, बिजनेस में कुछ अंतर्निहित जोखिम हैं। इस सेक्टर के लिए मुख्य चिंता लोन बुक की क्वालिटी है। चूंकि कस्टमर्स अक्सर इनफॉर्मल सेक्टर या लोअर-इनकम ग्रुप्स से होते हैं, वे महंगाई और इकोनॉमिक स्लोडाउन के प्रति ज्यादा वल्नरेबल होते हैं। निवेशकों को आने वाली तिमाहियों में कंपनी के ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPA) यानी बैड लोन पर नजर रखनी चाहिए। इसके अतिरिक्त, इंटरेस्ट रेट एनवायरनमेंट में कोई भी बड़ा बदलाव नए लोन की डिमांड और कंपनी की बॉरोइंग कॉस्ट, दोनों को प्रभावित कर सकता है। यह ट्रैक करना महत्वपूर्ण होगा कि कंपनी अपने बिजनेस को स्केल करते हुए अपनी क्रेडिट कॉस्ट गाइडेंस को बनाए रख पाती है या नहीं, ताकि उसके लॉन्ग-टर्म फाइनेंशियल हेल्थ को समझा जा सके।