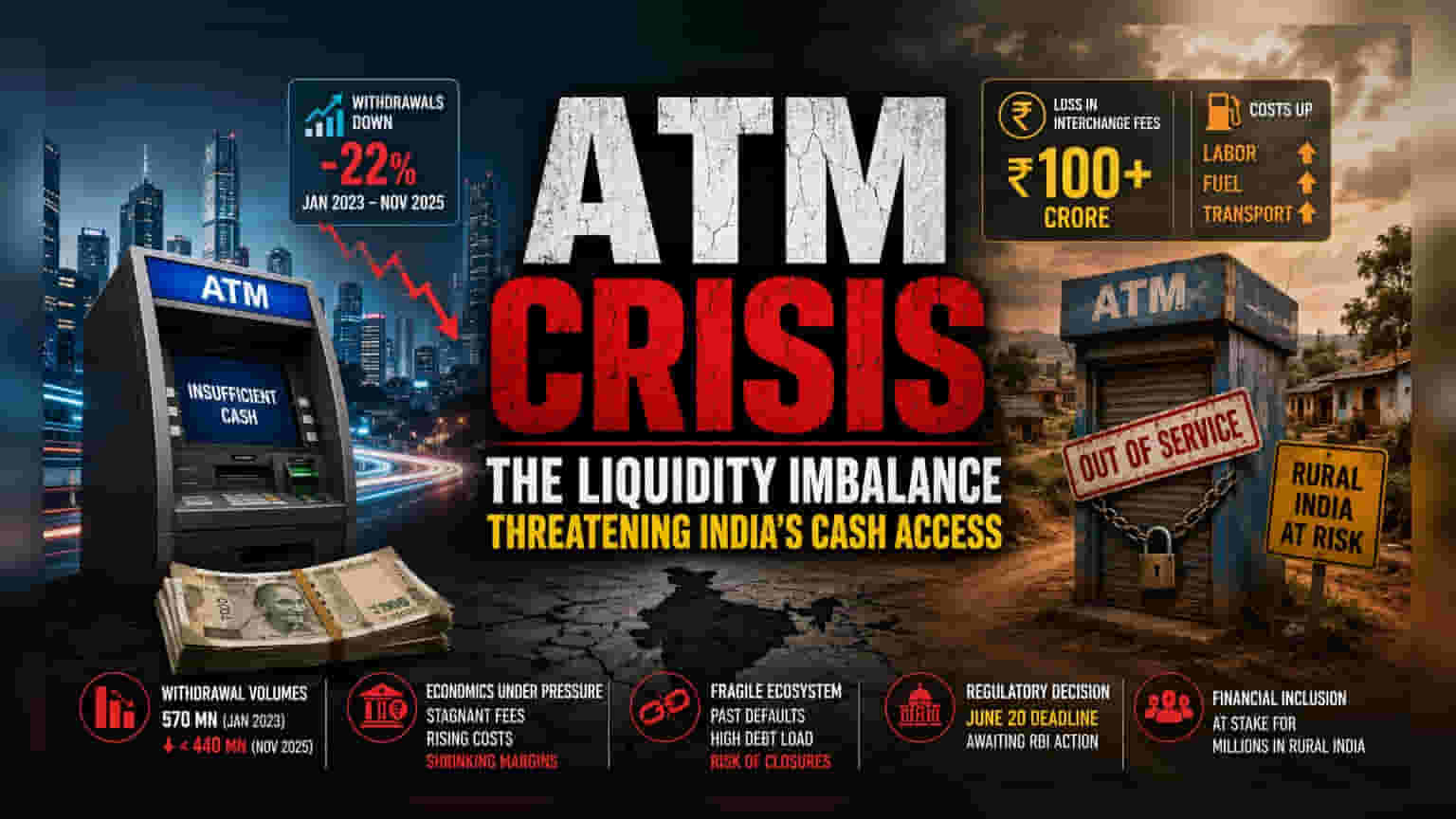

ATM इंडस्ट्री में नकदी का गहराता संकट

ATM ऑपरेटर्स और बैंकों के बीच का यह विवाद सिर्फ कैश की उपलब्धता का नहीं है, बल्कि यह देश की वित्तीय व्यवस्था की अंदरूनी खामियों को उजागर कर रहा है। स्टेट बैंक ऑफ इंडिया (SBI) जैसे बैंक टियर 1 शहरों में कैश पहुंचाने को प्राथमिकता दे रहे हैं, जिससे छोटे शहरों और कस्बों में ATM सेवाएं लगभग ठप पड़ गई हैं। बैंकों के लिए यह रणनीति लॉजिस्टिक्स का खर्च तो कम करती है, लेकिन देश के ATM नेटवर्क की सर्विस को बुरी तरह प्रभावित कर रही है। ऑपरेटर्स को इंटरचेंज फीस के तौर पर ₹100 करोड़ से ज्यादा का नुकसान हो रहा है, जो कि ATM मैनेजमेंट से जुड़े रेवेन्यू-शेयरिंग मॉडल के टूटने का सबसे बड़ा संकेत है।

ATM चलाने की लागत बढ़ी, कमाई घटी

पिछले 24 महीनों में भारत में ATM चलाना काफी महंगा हो गया है। ऑपरेटर्स दोहरी मार झेल रहे हैं - एक तरफ ट्रांजैक्शन फीस (Transaction Fee) बढ़ी नहीं है, वहीं दूसरी तरफ खर्च आसमान छू रहा है। कर्मचारियों की सैलरी राज्य सरकारों के नए न्यूनतम मजदूरी नियमों के कारण बढ़ी है, और ट्रांसपोर्ट का खर्च भी ईंधन की कीमतों के साथ बढ़ा है। दूसरी ओर, लोग डिजिटल पेमेंट की ओर बढ़ रहे हैं। आंकड़ों के मुताबिक, 2023 की शुरुआत में जहां हर महीने 570 मिलियन ATM विड्रॉल होते थे, वहीं 2025 के अंत तक यह संख्या घटकर 440 मिलियन से भी कम रह गई है। ऐसे में ATM को कैश से भरने के लिए हर अतिरिक्त किलोमीटर की यात्रा, मशीन के मुनाफे को कम कर रही है।

पहले भी डूब चुके हैं करोड़ों

ATM इंडस्ट्री की कमजोर हालत इस बात से भी जाहिर होती है कि पहले भी कई कंपनियां कर्ज में डूब चुकी हैं और अपने ATM बंद कर चुकी हैं। कई बड़े खिलाड़ियों के बंद होने से बैंकों का सैकड़ों करोड़ रुपये का बकाया आज तक नहीं चुकाया गया है। यह एक गंभीर चेतावनी है कि कैसे नकदी की कमी होने पर बिजनेस मॉडल रातों-रात खत्म हो सकते हैं। अगर रिजर्व बैंक ऑफ इंडिया (RBI) कैश डिस्ट्रीब्यूशन के लिए एक बेहतर सिस्टम नहीं बनाता है, तो देश भर में हजारों ATM बंद हो सकते हैं। यह सिर्फ एक छोटी-मोटी असुविधा नहीं, बल्कि ग्रामीण इलाकों में वित्तीय समावेशन (Financial Inclusion) के लिए एक बड़ा खतरा है। इंडिपेंडेंट ATM ऑपरेटर्स बहुत कम मार्जिन पर काम करते हैं और उन पर कर्ज का बोझ भी ज्यादा होता है। ऐसे में, अगर सेटलमेंट में देरी होती है या ट्रांजैक्शन वॉल्यूम और कम होता है, तो यह मॉडल पूरी तरह से फेल हो जाएगा।

आगे क्या होगा?

20 जून की डेडलाइन नजदीक आ रही है, और अब सबकी निगाहें रेगुलेटरी एक्शन पर टिकी हैं। मार्केट एनालिस्ट्स का कहना है कि अगर इंटरचेंज फीस (Interchange Fee) को बढ़ाया नहीं गया या ग्रामीण इलाकों में कैश पहुंचाने के लिए कोई सब्सिडी नहीं दी गई, तो ATM की संख्या में और भी बड़ी गिरावट देखने को मिल सकती है। अभी देश में 251,000 से भी कम ATM बचे हैं। बड़े सरकारी बैंक अपनी लागत कम करने के लिए पुराने डिस्ट्रीब्यूशन सिस्टम को ही फॉलो कर रहे हैं। वहीं, इंडिपेंडेंट ऑपरेटर्स उस कगार पर पहुंच गए हैं जहां ATM बंद करना ही उनके लिए एकमात्र समझदारी भरा फैसला रह गया है।