मुनाफे में आई जबरदस्त उछाल

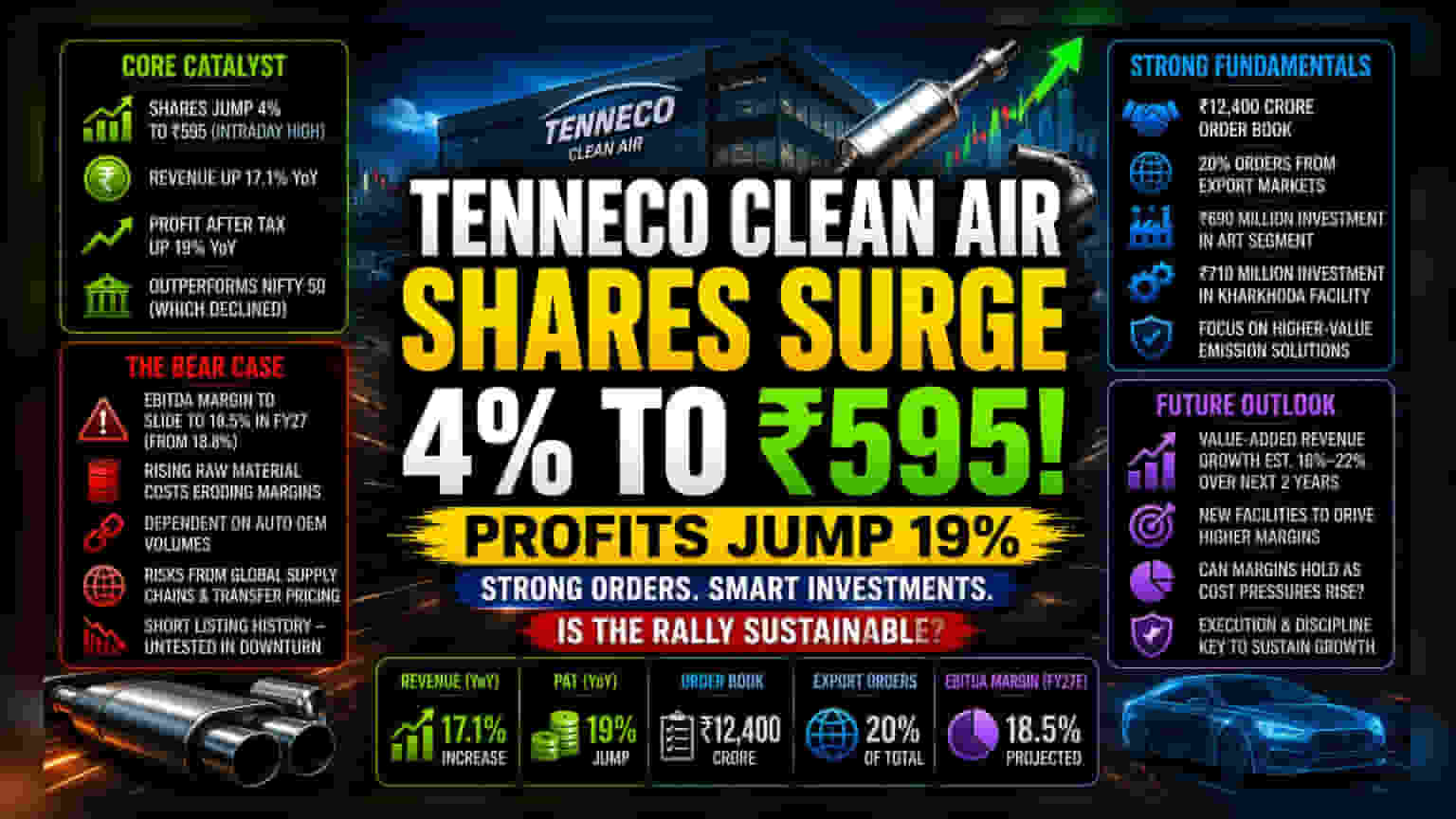

बाजार सहभागियों ने कंपनी के ताजा वित्तीय नतीजों पर तुरंत प्रतिक्रिया दी, जिससे शेयर में 4% की तेजी आई और यह इंट्राडे में ₹595 के उच्च स्तर पर पहुंच गया। यह प्रदर्शन Nifty 50 के विपरीत रहा, जिसमें इसी दौरान हल्की गिरावट दर्ज की गई। इस सकारात्मक भावना का मुख्य कारण कंपनी का टॉप-लाइन ग्रोथ को बॉटम-लाइन प्रॉफिटेबिलिटी में बदलने की क्षमता है। खासतौर पर, पिछले साल की इसी अवधि की तुलना में रेवेन्यू (Revenue) में 17.1% की वृद्धि और टैक्स के बाद के मुनाफे (Profit After Tax) में 19% का इजाफा दर्ज किया गया। बाजार इस बात को अहमियत दे रहा है कि कंपनी अस्थिर औद्योगिक मांग के दौर में भी हाई-डबल-डिजिट ग्रोथ बनाए रखने में कामयाब रही है।

लागत और भविष्य की रणनीति

ऑटो-कंपोनेंट सेक्टर की तुलना में, Tenneco Clean Air की ₹12,400 करोड़ की ऑर्डर बुक इसे एक मजबूत स्थिति प्रदान करती है। जहां कई कंपनियां घरेलू यात्री वाहन खंड में घटती मांग से जूझ रही हैं, वहीं Tenneco अपने निर्यात पोर्टफोलियो के माध्यम से जोखिम को कम कर रही है, जो वर्तमान में इसके ऑर्डर वॉल्यूम का 20% तक है। हालिया पूंजीगत व्यय (Capital Expenditure), विशेष रूप से ART सेगमेंट के लिए ₹690 मिलियन और Kharkhoda सुविधा में ₹710 मिलियन का निवेश, प्रबंधन की अधिक सख्त उत्सर्जन नियामक आवश्यकताओं की ओर बदलाव की तैयारी का संकेत देता है। ये निवेश महत्वपूर्ण हैं; ये उच्च-मूल्य वाले उत्पादों की ओर एक परिवर्तन का प्रतीक हैं, जिनसे बेहतर मार्जिन की उम्मीद है, और कंपनी को स्टैंडर्ड एग्जॉस्ट सिस्टम में पाई जाने वाली कमोडिटाइजेशन से बचा सकते हैं।

संभावित जोखिम

सकारात्मक गति के बावजूद, महत्वपूर्ण परिचालन जोखिम बने हुए हैं। FY27 के लिए अनुमानित EBITDA मार्जिन में 18.5% की गिरावट (जो 18.8% से कम है) केवल एक मामूली अंतर नहीं है; यह दर्शाता है कि कच्चे माल पर मुद्रास्फीति का दबाव कंपनी की मूल्य निर्धारण शक्ति को कम करना शुरू कर रहा है। इसके अलावा, एक वैश्विक मूल कंपनी की सहायक कंपनी के रूप में, कंपनी को आंतरिक-कंपनी ट्रांसफर प्राइसिंग और वैश्विक आपूर्ति श्रृंखलाओं में संभावित अस्थिरता से जुड़े अंतर्निहित जोखिमों का सामना करना पड़ता है। चूंकि Tenneco मूल उपकरण निर्माता (OEM) क्षेत्र पर बहुत अधिक निर्भर करती है, इसलिए वाहन उत्पादन की मात्रा में कोई भी नरमी सीधे ऑर्डर बुक को प्रभावित करेगी। निवेशकों को यह ध्यान देना चाहिए कि सार्वजनिक बाजारों में कंपनी का अपेक्षाकृत छोटा इतिहास है, इसलिए यह अभी तक एक लंबे समय तक चलने वाले साइक्लिकल मंदी से नहीं गुजरी है, जिससे इसका दीर्घकालिक मूल्यांकन संवेदनशीलता काफी हद तक अप्रमाणित है।

आगे का रास्ता

ब्रोकरेज की राय अभी भी आशावादी बनी हुई है, और आम सहमति अनुमान अगले दो वित्तीय वर्षों के लिए वैल्यू-एडेड रेवेन्यू में निरंतर वृद्धि की ओर इशारा करते हैं। भविष्य की दिशा कंपनी की नई सुविधाओं को लागत वृद्धि के बिना संचालित करने की क्षमता पर निर्भर करती है। यदि वैल्यू-एडेड रेवेन्यू में अपेक्षित 16% से 22% की वृद्धि साकार होती है, तो वर्तमान मूल्यांकन उचित ठहराया जा सकता है, बशर्ते कि प्रबंधन कच्चे माल की लागत और उत्पाद प्राप्ति के बीच संकीर्ण होते स्प्रेड को सफलतापूर्वक नेविगेट करे।