Tata Motors (TMCV) ने फाइनेंशियल ईयर 2026 की तीसरी तिमाही (Q3 FY26) के नतीजे जारी किए हैं, जो बाजार की उम्मीदों पर खरे नहीं उतरे। कंपनी का प्रॉफिट आफ्टर टैक्स (PAT) ₹15.9 बिलियन रहा, जो विश्लेषकों के ₹18.4 बिलियन के अनुमान से काफी कम है। इस प्रॉफिट मिस का सीधा असर कंपनी के मार्जिन पर भी दिखा, जो घटकर 12.8% रह गया, जबकि उम्मीद 13.2% की थी।

मार्जिन पर दबाव और मार्केट शेयर का घटना

इस प्रॉफिट में आई कमी और मार्जिन में सिकुड़न की मुख्य वजह बढ़ी हुई इनपुट कॉस्ट (Input Cost) है। कंपनी अपनी ऑपरेशनल एफिशिएंसी (Operational Efficiency) को बेहतर बनाने की कोशिश कर रही है, लेकिन बढ़ती लागत एक बड़ी चुनौती बनी हुई है। इसके साथ ही, Tata Motors अपने कुछ अहम व्हीकल सेगमेंट्स (Vehicle Segments) में मार्केट शेयर (Market Share) भी धीरे-धीरे खो रही है, जो कंपनी के भविष्य के लिए चिंता का विषय है।

Iveco अधिग्रहण: एक बड़ा दांव?

इन सब के बीच, हाल ही में किया गया Iveco का अधिग्रहण एक नया जोखिम लेकर आया है। हालांकि यह अधिग्रहण कमर्शियल व्हीकल (CV) सेगमेंट में कंपनी की पोजीशन को मजबूत करने और ग्लोबल प्रेजेंस (Global Presence) बढ़ाने के इरादे से किया गया है, लेकिन यह Tata Motors को ग्लोबल मैक्रो इकोनॉमिक अनिश्चितताओं (Global Macroeconomic Uncertainties) से भी जोड़ता है। विश्लेषकों का मानना है कि अगर मांग में तुरंत सुधार नहीं होता है, तो यह अधिग्रहण स्टॉक के डी-रेटिंग (De-rating) का कारण बन सकता है। यह €3.8 बिलियन का अधिग्रहण अब तक का Tata का सबसे बड़ा अधिग्रहण है, जिसका मकसद CV बिज़नेस के रेवेन्यू और EBITDA को बढ़ाना है।

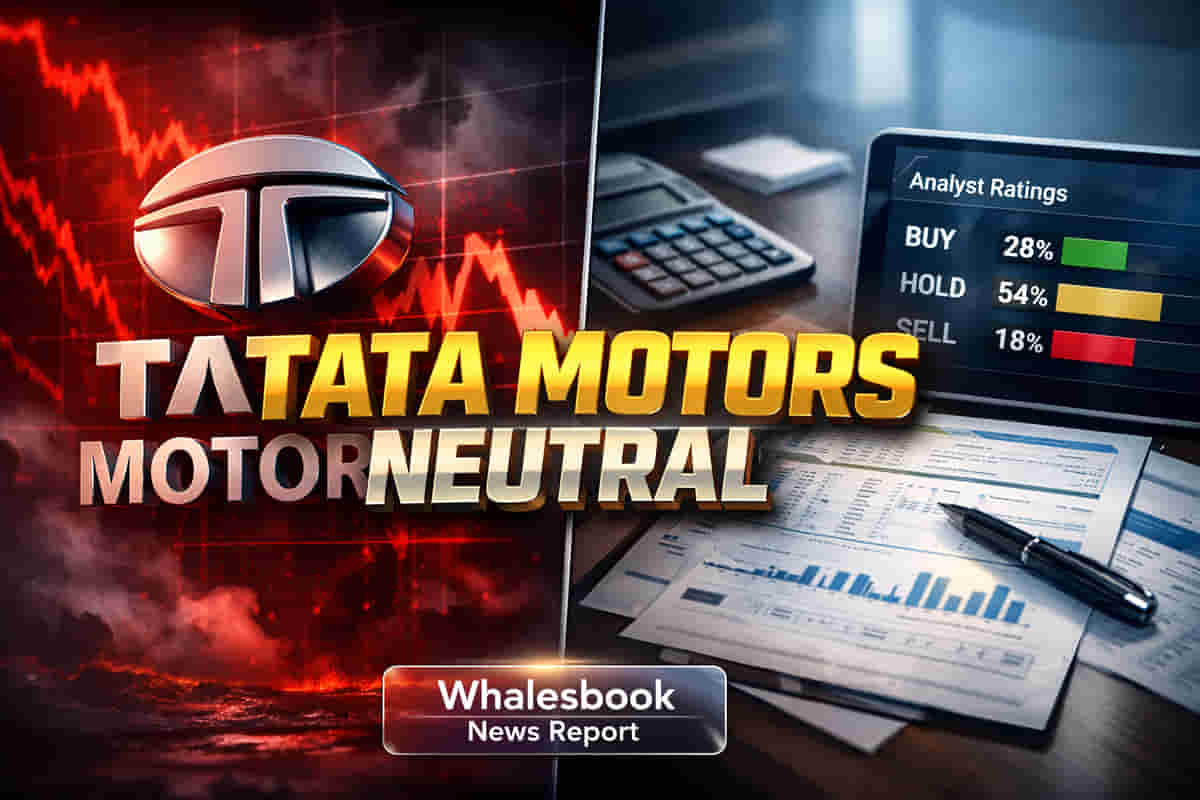

वैल्यूएशन और एनालिस्ट की राय

इन चुनौतियों के बावजूद, ब्रोकरेज फर्म Motilal Oswal ने Tata Motors पर अपना भरोसा जताया है। फर्म ने स्टॉक के लिए 'न्यूट्रल' (Neutral) रेटिंग बरकरार रखी है और टारगेट प्राइस (Target Price) ₹431 तय किया है। फर्म का मानना है कि मौजूदा वैल्यूएशन (Valuation) पर स्टॉक उचित मूल्य (Fairly Valued) पर है। Motilal Oswal के अनुसार, कंपनी के कोर बिज़नेस पर 13x Dec '27E EV/EBITDA मल्टीपल लगाया गया है, जो पीयर वैल्यूएशन (Peer Valuations) के अनुरूप है। शेयर का अर्निंग्स पर शेयर (EPS) FY27E के लिए 24.1x और FY28E के लिए 21.8x पर ट्रेड कर रहा है। इसमें Tata Capital में हिस्सेदारी के लिए ₹13 प्रति शेयर अतिरिक्त जोड़े गए हैं।

सेक्टर आउटलुक और कॉम्पिटिटर

भारतीय कमर्शियल व्हीकल (CV) मार्केट के लिए आउटलुक (Outlook) काफी मजबूत है। FY26 और FY27 में इसके प्री-पैंडेमिक FY19 रिकॉर्ड को पार करने की उम्मीद है। इंफ्रास्ट्रक्चर डेवलपमेंट, GST (गुड्स एंड सर्विसेज टैक्स) रैशनलाइजेशन और फ्लीट रिन्यूअल (Fleet Renewal) की जरूरतें इस ग्रोथ को सपोर्ट कर रही हैं। यात्री वाहन (Passenger Vehicle) सेगमेंट में भी Tata Motors की स्थिति मजबूत है। जनवरी 2026 में यह भारत की दूसरी सबसे बड़ी कार निर्माता बनी। कंपनी भारतीय इलेक्ट्रिक व्हीकल (EV) मार्केट में भी 70% से अधिक मार्केट शेयर के साथ लीड कर रही है। हालांकि, EU (यूरोपीय संघ) से इंपोर्ट होने वाले व्हीकल पर टैरिफ (Tariff) में संभावित कटौती जैसी खबरें भी स्टॉक के लिए हेडविंड (Headwind) साबित हो सकती हैं। 1 फरवरी 2026 तक Tata Motors का मार्केट कैपिटलाइजेशन (Market Capitalization) लगभग ₹1,63,145 करोड़ था। 2 फरवरी 2026 को स्टॉक ₹435 और ₹443.55 के बीच ट्रेड करता दिखा।