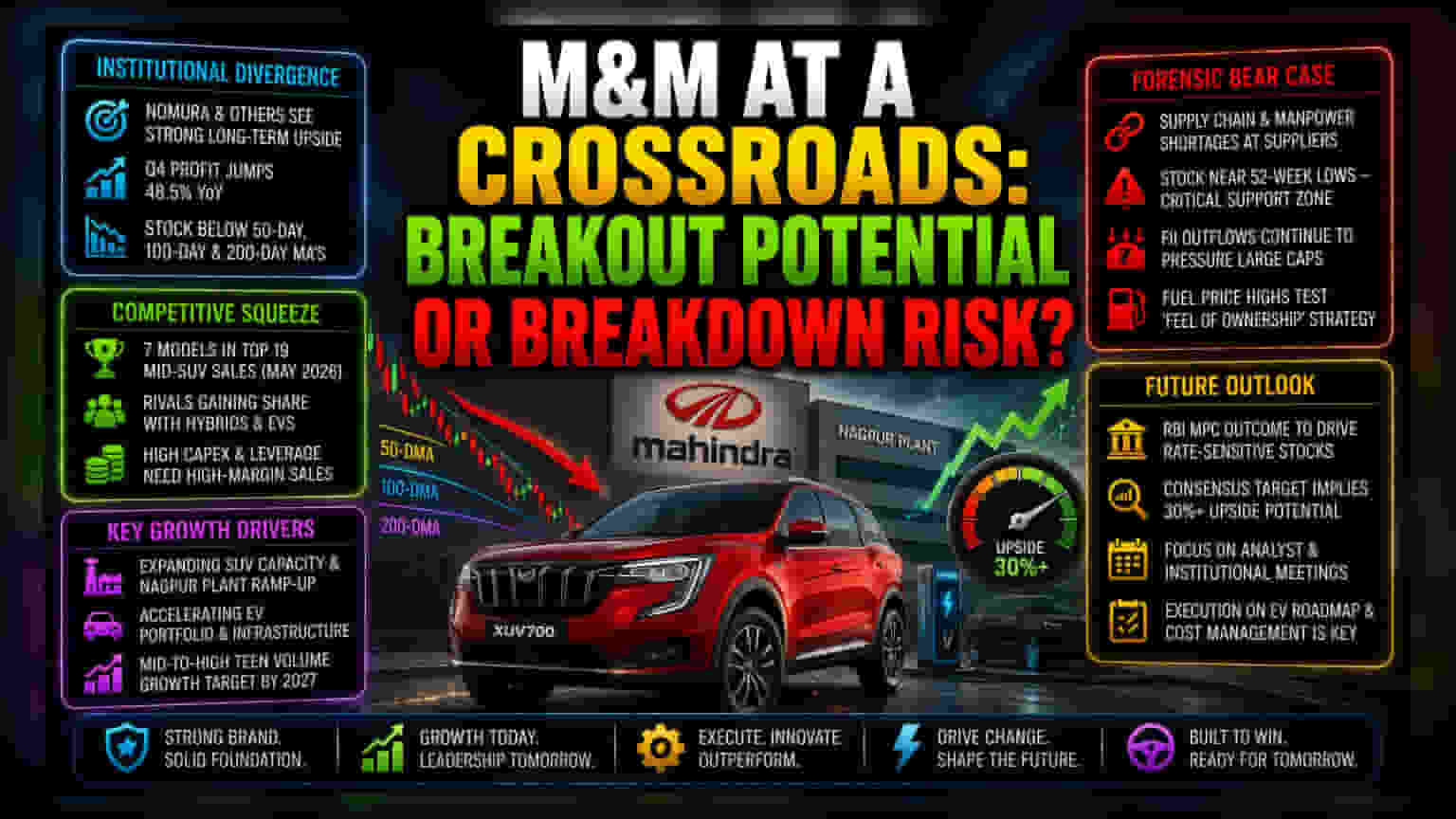

एक्सपर्ट्स की राय और असलियत में अंतर?

Nomura समेत कई बड़े ब्रोकरेज हाउसेज ने Mahindra & Mahindra (M&M) के लिए ऊंचे टारगेट प्राइस बनाए रखे हैं। वे कंपनी की SUV क्षमता बढ़ाने और EV (इलेक्ट्रिक व्हीकल) में पैठ बनाने की लॉन्ग-टर्म ग्रोथ पर भरोसा जता रहे हैं। लेकिन, शेयर बाजार का हाल कुछ और ही कहानी कह रहा है। स्टॉक पर जबरदस्त टेक्निकल प्रेशर है और यह हाल ही में अपने 50-दिन, 100-दिन और 200-दिन के मूविंग एवरेज (moving averages) से नीचे ट्रेड कर रहा है।

यह स्थिति बताती है कि भले ही कंपनी की फंडामेंटल कहानी – जैसे कि Q4 में 48.5% का ईयर-ऑन-ईयर प्रॉफिट जंप – लॉन्ग-टर्म इंस्टीट्यूशनल बायर्स (institutional buyers) के लिए आकर्षक हो, लेकिन नियर-टर्म ट्रेडर्स (traders) मोमेंटम में कमी और सेक्टर-वाइड हेडविंड्स (headwinds) को लेकर चिंतित हैं।

कॉम्पिटिशन का दबाव

जैसे-जैसे भारतीय पैसेंजर व्हीकल मार्केट परिपक्व हो रहा है, M&M का SUV सेगमेंट में दबदबा एक बड़ी चुनौती का सामना कर रहा है। मई 2026 तक मिड-SUV सेल्स चार्ट में कंपनी के सात मॉडल टॉप 19 में रहे, लेकिन अब यह अकेली दावेदार नहीं है। Maruti Suzuki, Hyundai और Tata Motors जैसी कंपनियां अपने विविध SUV पोर्टफोलियो, हाइब्रिड मॉडल्स और किफायती EV प्राइसिंग के साथ तेजी से मार्केट शेयर छीन रही हैं।

जहां दूसरी कंपनियां कम डेट पर चल रही हैं, वहीं M&M को अपने नागपुर प्लांट और EV इंफ्रास्ट्रक्चर के लिए भारी कैपिटल एक्सपेंडिचर (capital expenditure) की जरूरत है। इसके लिए कंपनी को अपने कर्ज को ऑफसेट करने के लिए हाई-मार्जिन सेल्स पर निर्भर रहना होगा। डोमेस्टिक मार्केट पर यह निर्भरता एक दोधारी तलवार है; रूरल ट्रैक्टर डिमांड या अर्बन SUV एपेटाइट में कोई भी साइक्लिकल गिरावट कंपनी को डाइवर्सिफाइड ग्लोबल पीयर्स (diversified global peers) की तुलना में ज्यादा कमजोर बना सकती है।

बियरिश केस (Bearish Case) का डर

जो निवेशक जोखिम से बचना चाहते हैं, उनके लिए कंपनी की हालिया परफॉरमेंस ऑपरेशनल दिक्कतों से घिरी हुई है। मैनेजमेंट ने सप्लाई चेन की रुकावटों को स्वीकार किया है, खासकर चुनिंदा सप्लायर्स पर मैनपावर की कमी का जिक्र किया है। यह FY27 के टारगेट्स के लिए जरूरी प्रोडक्शन रैंप-अप को बाधित कर सकता है।

इसके अलावा, स्टॉक वर्तमान में अपने 52-हफ्ते के लो (low) से कुछ ही प्रतिशत ऊपर ट्रेड कर रहा है, जो एक क्रिटिकल सपोर्ट लेवल है। इस लेवल से नीचे गिरने पर टेक्निकल सेलिंग (technical selling) का दबाव बढ़ सकता है, खासकर फॉरेन इंस्टीट्यूशनल इन्वेस्टर्स (FII) के आउटफ्लो (outflows) के प्रति संवेदनशीलता को देखते हुए, जो जून 2026 में लार्ज-कैप इंडियन स्टॉक्स के लिए लगातार हेडविंड रहे हैं। इसके अलावा, M&M की 'फील ऑफ ओनरशिप' (feel of ownership) पर निर्भरता, जो उसे फ्यूल प्राइस वोलेटिलिटी (fuel price volatility) से बचाएगी, एक अनटेस्टेड थिसीस (untested thesis) है, खासकर तब जब एनर्जी कॉस्ट लगातार हाई है।

आगे का रास्ता

आने वाले समय में, बाजार RBI मॉनेटरी पॉलिसी कमेटी (Monetary Policy Committee) की मीटिंग के नतीजों का इंतजार कर रहा है, जो M&M जैसे रेट-सेंसिटिव स्टॉक्स (rate-sensitive stocks) के सेंटीमेंट को प्रभावित कर सकता है। हालांकि, कंसेंसस प्राइस टारगेट (consensus price target) मौजूदा मार्केट लेवल्स से काफी ऊपर है – जो 30% से ज्यादा के अपसाइड (upside) का संकेत देता है – कंपनी का वैल्यूएशन उसकी मिड-टू-हाई टीन वॉल्यूम ग्रोथ (mid-to-high teen volume growth) को 2027 तक बनाए रखने की क्षमता पर निर्भर करेगा, बिना मार्जिन से समझौता किए। इन्वेस्टर्स अब कंपनी की EV रोडमैप और कॉस्ट-मैनेजमेंट एफिशिएंसी (cost-management efficiency) पर स्पष्टता प्रदान करने की क्षमता पर फोकस कर रहे हैं।