JBM Auto की सब्सिडियरी JBM Ecolife Mobility ने Motilal Oswal Alternates से **₹750 करोड़** का फंड जुटाया है। इस पैसे का इस्तेमाल कंपनी अपनी इलेक्ट्रिक बसों के बेड़े को अगले एक साल में **3,400** यूनिट से बढ़ाकर **5,000** यूनिट तक पहुंचाने के लिए करेगी। हालांकि, यह कंपनी के विकास को सपोर्ट करेगा, निवेशकों को यह देखना होगा कि कंपनी इस नए कर्ज का प्रबंधन कैसे करती है और राज्य परिवहन प्राधिकरणों से समय पर भुगतान सुनिश्चित करती है।

क्या हुआ?

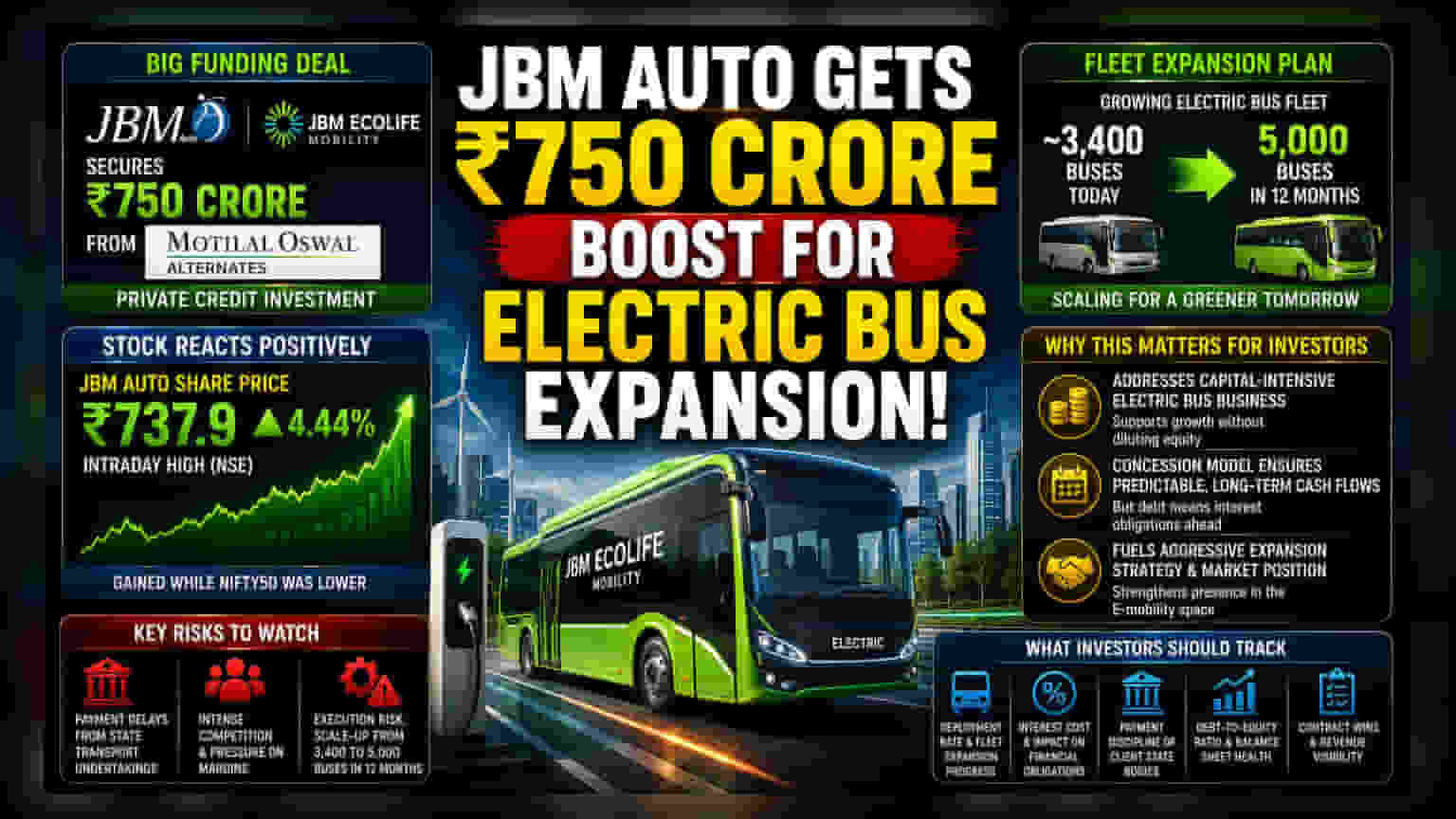

JBM Auto ने घोषणा की है कि उसकी सब्सिडियरी JBM Ecolife Mobility ने Motilal Oswal Alternates से ₹750 करोड़ का निवेश हासिल किया है। यह डील प्राइवेट क्रेडिट इन्वेस्टमेंट के तौर पर संरचित की गई है, जिसका मकसद कंपनी के इलेक्ट्रिक बस ऑपरेशंस को बढ़ाने के लिए जरूरी पूंजी उपलब्ध कराना है। मैनेजमेंट ने बताया है कि इस फंडिंग का मुख्य लक्ष्य अगले 12 महीनों में इलेक्ट्रिक बसों के मौजूदा बेड़े को लगभग 3,400 यूनिट से बढ़ाकर 5,000 यूनिट तक करना है।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

यह फंडिंग इलेक्ट्रिक बस व्यवसाय की पूंजी-गहन प्रकृति को संबोधित करती है। इस सेक्टर में, कंपनियां अक्सर एक कंसेशन-आधारित मॉडल पर काम करती हैं। इसका मतलब है कि कंपनी बसों को खरीदने और उनका रखरखाव करने में अग्रिम रूप से निवेश करती है, जबकि राज्य परिवहन विभाग उन्हें लंबी अवधि के लिए एक निश्चित शुल्क का भुगतान करते हैं।

जबकि यह अनुमानित, दीर्घकालिक कैश फ्लो सुनिश्चित करता है, इसका मतलब यह भी है कि कंपनी को बेड़ा बनाने के लिए अग्रिम रूप से महत्वपूर्ण नकदी की आवश्यकता होती है। इस फंडिंग को सुरक्षित करके, JBM Ecolife अपनी मौजूदा नकदी भंडार पर पूरी तरह निर्भर हुए बिना अपनी विकास योजनाओं को क्रियान्वित करने के लिए आवश्यक लिक्विडिटी हासिल करती है। हालांकि, चूंकि यह एक प्राइवेट क्रेडिट व्यवस्था है, यह कर्ज के रूप में कार्य करती है। इसका मतलब है कि कंपनी को ब्याज भुगतान के माध्यम से इस कर्ज को चुकाना होगा, जो कंपनी के भविष्य के वित्तीय दायित्वों को प्रभावित करेगा।

शेयर पर कैसी रही प्रतिक्रिया?

इस घोषणा के बाद JBM Auto के शेयर की कीमत में सकारात्मक प्रतिक्रिया देखी गई। नेशनल स्टॉक एक्सचेंज (NSE) पर शेयर इंट्राडे में ₹737.9 के उच्च स्तर पर पहुंच गया, जो दिन के लिए लगभग 4.44% की बढ़त दर्शाता है। यह उछाल तब आया जब व्यापक बाजार बेंचमार्क, निफ्टी50, गिरावट में कारोबार कर रहा था। शेयर की यह चाल बताती है कि बाजार इस पूंजी निवेश को कंपनी की महत्वाकांक्षी बेड़े विस्तार रणनीति में प्रगति के संकेत के रूप में देख रहा है।

कारोबारी जोखिम और चुनौतियाँ

हालांकि विस्तार योजना स्पष्ट है, निवेशकों को इलेक्ट्रिक बस व्यवसाय में निहित विशिष्ट जोखिमों पर विचार करना चाहिए। पहला, यह मॉडल राज्य परिवहन उपक्रमों की साख और भुगतान अनुशासन पर बहुत अधिक निर्भर करता है। यदि इन सरकारी निकायों से भुगतान में देरी होती है, तो यह कंपनी के कैश फ्लो को प्रभावित कर सकता है और नए कर्ज को चुकाना मुश्किल बना सकता है।

दूसरा, यह क्षेत्र तेजी से प्रतिस्पर्धी होता जा रहा है। अन्य बड़े खिलाड़ी और स्थापित ऑटोमोटिव दिग्गज भी आक्रामक तरीके से इलेक्ट्रिक बस अनुबंधों के लिए बोली लगा रहे हैं। यह प्रतिस्पर्धा कभी-कभी कम अनुबंध मूल्य की ओर ले जा सकती है, जो लाभ मार्जिन पर दबाव डाल सकती है। अंत में, 12 महीनों में बेड़े को 3,400 से 5,000 बसों तक बढ़ाने का लक्ष्य एक आक्रामक लक्ष्य है। इन बसों के निर्माण या तैनाती में कोई भी देरी अनुबंध की शर्तों के तहत छूटे हुए राजस्व लक्ष्यों या दंड का कारण बन सकती है।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, निवेशकों के लिए महत्वपूर्ण कारक कंपनी की समय पर इस स्केल-अप को क्रियान्वित करने की क्षमता होगी। प्रमुख निगरानी योग्य बिंदुओं में बस तैनाती की वास्तविक दर, इस नई फंडिंग से जुड़ी ब्याज लागत और ग्राहकों से भुगतान में देरी की कोई भी रिपोर्ट शामिल है। निवेशक आगामी तिमाही फाइलिंग में कंपनी के डेट-टू-इक्विटी अनुपात को भी देख सकते हैं ताकि यह देखा जा सके कि यह नया कर्ज समग्र बैलेंस शीट स्वास्थ्य को कैसे प्रभावित करता है। तीव्र विस्तार और प्रबंधनीय ऋण स्तर बनाए रखने के बीच संतुलन बनाना दीर्घकालिक मूल्य के लिए महत्वपूर्ण होगा।