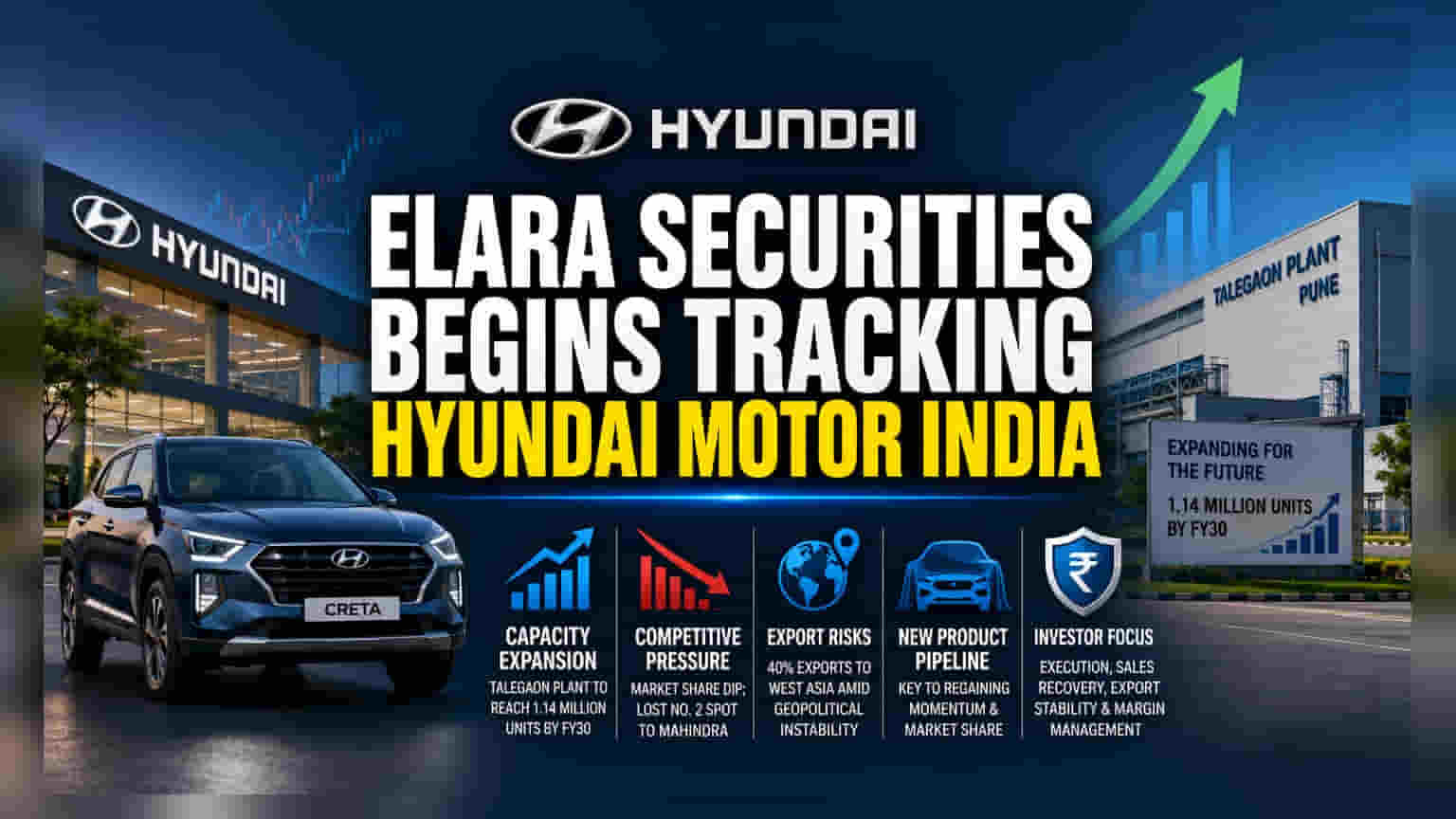

Hyundai Motor India (HMIL) के निवेशकों के लिए एक अहम खबर आई है। Elara Securities ने कंपनी पर कवरेज शुरू करते हुए बताया है कि HMIL अपने तालेगांव प्लांट की प्रोडक्शन कैपेसिटी को FY30 तक बढ़ाकर **11.4 लाख यूनिट** करने की योजना बना रही है। नए लॉन्च पर फोकस के साथ-साथ, निवेशक कंपनी की **Mahindra & Mahindra** के साथ मार्केट शेयर की लड़ाई और पश्चिम एशिया में एक्सपोर्ट से जुड़े जोखिमों पर भी नज़र रखेंगे।

क्या है पूरी योजना?

Elara Securities ने अपनी रिपोर्ट में Hyundai Motor India की ग्रोथ स्ट्रैटेजी और घरेलू पैसेंजर व्हीकल मार्केट में सामने आ रही चुनौतियों का जिक्र किया है। ब्रोकरेज फर्म ने कंपनी के ऑपरेशन्स को बढ़ाने के प्रयासों पर गौर किया है, खासकर पुणे के तालेगांव प्लांट के फेज-वाइज एक्सपेंशन पर। इस प्रोजेक्ट का लक्ष्य FY30 तक कंपनी की कुल प्रोडक्शन कैपेसिटी को बढ़ाकर 11.4 लाख यूनिट तक ले जाना है, जो कि वॉल्यूम ग्रोथ के प्लान का एक अहम हिस्सा है।

कॉम्पिटिशन का माहौल

भारतीय पैसेंजर व्हीकल मार्केट काफी कॉम्पिटिटिव है, जहां टॉप मैन्युफैक्चरर्स का दबदबा है। Financial Year 2026 में, HMIL को खास तौर पर कॉम्पैक्ट और मिड-साइज़ SUV सेगमेंट में कड़ी टक्कर का सामना करना पड़ा, जो कि भारतीय खरीदारों के बीच सबसे ज़्यादा पॉपुलर कैटेगरीज़ हैं। इस बढ़ते कॉम्पिटिशन की वजह से कंपनी का मार्केट शेयर घटा और उसे देश की दूसरी सबसे बड़ी पैसेंजर व्हीकल मैन्युफैक्चरर की पोजिशन Mahindra & Mahindra के हाथों गंवानी पड़ी।

एक्सपोर्ट और ऑपरेशनल रिस्क

कंपनी का फोकस इंटरनेशनल मार्केट्स पर भी है, लेकिन एक्सपोर्ट स्ट्रैटेजी कुछ खास जियो-पॉलिटिकल जोखिमों से घिरी हुई है। फिलहाल, कंपनी का लगभग 40% एक्सपोर्ट पश्चिम एशिया की ओर होता है। इस क्षेत्र में लगातार अस्थिरता बने रहने से एक्सपोर्ट ग्रोथ को बनाए रखना एक चुनौती है, भले ही मैनेजमेंट उभरते हुए मार्केट्स में नए अवसरों की तलाश जारी रखे हुए है। इसके अलावा, ऑटो सेक्टर महंगाई के दबाव से भी जूझ रहा है। रॉ मैटेरियल की कीमतों में संभावित बढ़ोतरी से ओरिजिनल इक्विपमेंट मैन्युफैक्चरर्स (OEMs) को गाड़ियों की कीमतें बढ़ानी पड़ सकती हैं, जिसका असर नज़दीकी भविष्य में कंज्यूमर डिमांड पर पड़ सकता है।

नए प्रोडक्ट्स पर फोकस

मार्केट में अपनी पकड़ वापस मजबूत करने के लिए, HMIL नए प्रोडक्ट्स लॉन्च करने की तैयारी में है, जो घरेलू और अंतर्राष्ट्रीय दोनों बाज़ारों के लिए होंगे। इन लॉन्च की सफलता कंपनी के लिए मार्केट शेयर बचाने और ग्रोथ टारगेट को पूरा करने में अहम साबित होगी। निवेशक अक्सर ऐसे पाइपलाइन पर पैनी नज़र रखते हैं, क्योंकि नए और आकर्षक मॉडल्स पेश करने की क्षमता ही कंपनी की सफलता तय करती है, खासकर ऐसे बाज़ार में जहाँ कंज्यूमर की पसंद तेज़ी से महंगी SUVs की ओर बढ़ रही है।

निवेशकों को क्या देखना चाहिए?

आगे चलकर, निवेशकों को सबसे पहले यह देखना होगा कि कंपनी तालेगांव प्लांट का एक्सपेंशन बिना किसी बड़े कॉस्ट ओवररन या देरी के सफलतापूर्वक पूरा कर पाती है या नहीं। निवेशक कंपनी के मंथली सेल्स डेटा पर भी नज़र रख सकते हैं कि क्या नया प्रोडक्ट पाइपलाइन उसे Mahindra & Mahindra और Maruti Suzuki जैसे कॉम्पिटिटर्स से मार्केट शेयर वापस हासिल करने में मदद कर रहा है। इसके अलावा, एक्सपोर्ट मार्केट्स में स्थिरता और कंपनी की प्रॉफिट मार्जिन को नुकसान पहुँचाए बिना रॉ मैटेरियल की बढ़ती लागतों को मैनेज करने की क्षमता भी महत्वपूर्ण फैक्टर होंगे।