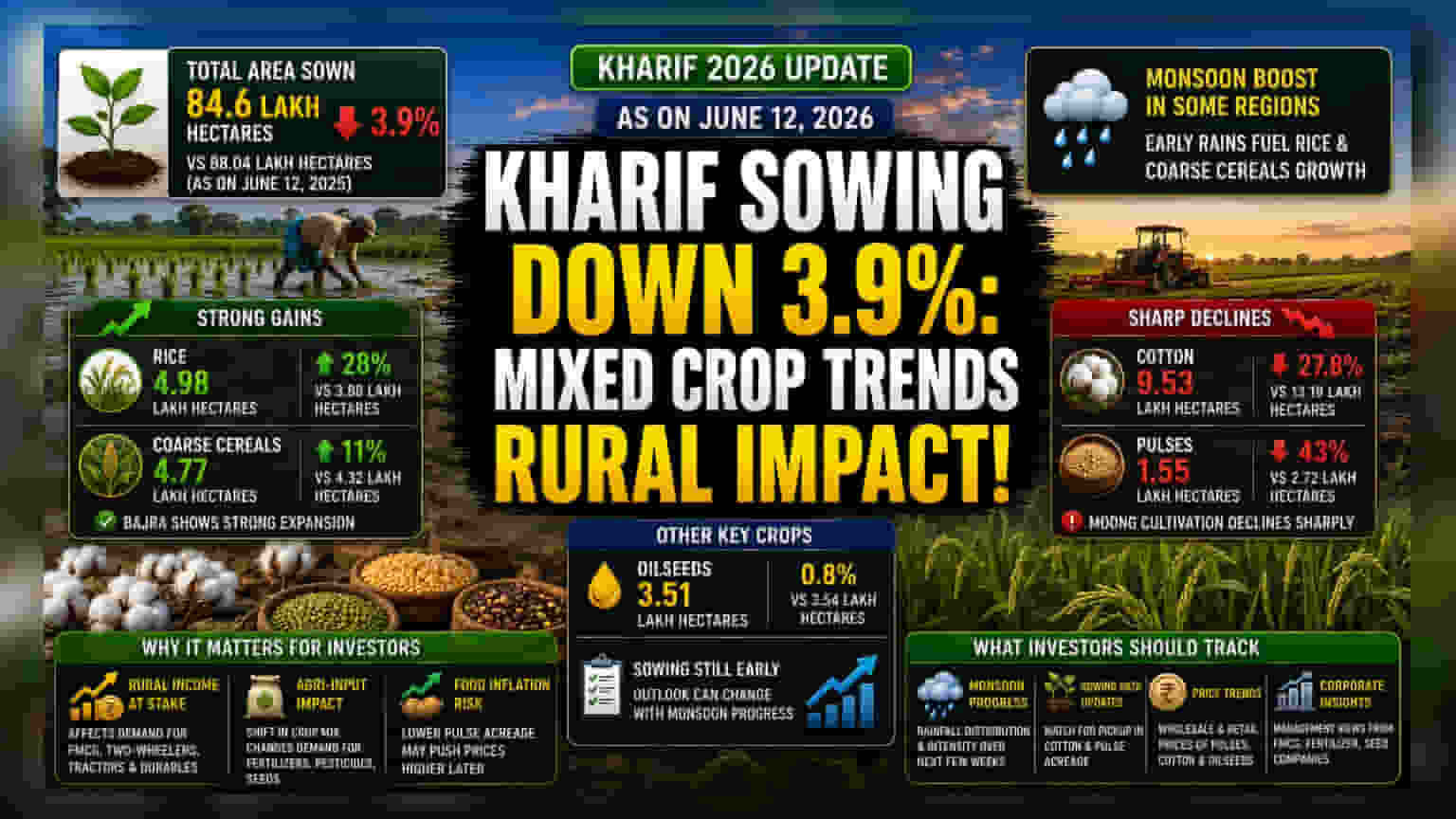

12 जून तक खरीफ फसलों की बुवाई **84.6 लाख हेक्टेयर** में पूरी हो चुकी है, जो पिछले साल की तुलना में **3.9%** कम है। शुरुआती मॉनसून के चलते चावल की बुवाई में **28%** का उछाल आया है, लेकिन कपास और दालों की बुवाई में क्रमशः **27.8%** और **43%** की भारी गिरावट दर्ज की गई है। यह आंकड़े खाद्य महंगाई, एग्री-इनपुट मांग और ग्रामीण खपत पर नजर रखने वाले निवेशकों के लिए बहुत महत्वपूर्ण हैं।

क्या हुआ

कृषि मंत्रालय के नवीनतम आंकड़ों के अनुसार, 12 जून, 2026 तक खरीफ फसलों के तहत कुल बुवाई 84.6 लाख हेक्टेयर में हुई है। यह 2025 की समान अवधि में दर्ज 88.04 लाख हेक्टेयर की तुलना में 3.9% की गिरावट है। हालांकि कुल बुवाई थोड़ी पिछड़ रही है, लेकिन बुवाई की जा रही फसलों की संरचना मिश्रित तस्वीर पेश कर रही है, जो विशेष क्षेत्रों में मॉनसून के जल्दी आगमन से काफी प्रभावित है।

फसलों की स्थिति को समझें

वर्तमान बुवाई सत्र में सबसे उल्लेखनीय बदलाव चावल के रकबे में आई बड़ी वृद्धि है। पिछले साल के 3.88 लाख हेक्टेयर की तुलना में चावल की बुवाई 28% बढ़कर 4.98 लाख हेक्टेयर हो गई है। यह वृद्धि मुख्य रूप से प्रमुख चावल उत्पादक क्षेत्रों में मॉनसून के अनुकूल शुरुआत का परिणाम है। मोटे अनाजों (Coarse Cereals) ने भी इसी तरह का सकारात्मक रुझान दिखाया, रकबा 4.32 लाख हेक्टेयर से बढ़कर 4.77 लाख हेक्टेयर हो गया, जिसमें बाजरा का विस्तार मजबूत रहा।

इसके विपरीत, प्रमुख नकदी फसलें और दालें संघर्ष करती दिखी हैं। कपास की बुवाई में 27.8% की भारी गिरावट आई है, रकबा 13.19 लाख हेक्टेयर से घटकर 9.53 लाख हेक्टेयर रह गया है। दालों में तो इससे भी बड़ी 43% की गिरावट देखी गई है, रकबा 1.55 लाख हेक्टेयर तक गिर गया है। दालों में, मूंग की खेती में गिरावट विशेष रूप से तेज रही है।

निवेशकों के लिए यह क्यों मायने रखता है

ग्रामीण अर्थव्यवस्था और कृषि क्षेत्र पर नजर रखने वाले निवेशक अक्सर इन रुझानों को कई उद्योगों के लिए शुरुआती संकेतक के रूप में देखते हैं। दालों के रकबे में आई उल्लेखनीय गिरावट, यदि आने वाले हफ्तों में ठीक नहीं होती है, तो साल के अंत में आपूर्ति संबंधी चिंताएं पैदा कर सकती है, जिससे खाद्य मुद्रास्फीति पर असर पड़ सकता है। उपभोक्ता कंपनियों के लिए, यह एक ऐसी स्थिति पैदा करता है जहां खाद्य मूल्य रुझानों पर बारीकी से नजर रखने की आवश्यकता होगी।

एग्री-इनपुट क्षेत्र की कंपनियों, जैसे कि उर्वरक, कीटनाशक या बीज उत्पादकों के लिए, फसलों का मिश्रण महत्वपूर्ण है। चावल की ओर बदलाव के लिए अक्सर कपास या दालों की तुलना में एक अलग उत्पाद मिश्रण की आवश्यकता होती है। यदि कपास और दालों की बुवाई में कमी जारी रहती है, तो यह उन फसलों के लिए डिज़ाइन किए गए विशिष्ट फसल-सुरक्षा रसायनों की मांग को प्रभावित कर सकता है।

सेक्टर पर पड़ने वाले दबाव

कपास और दालों के रकबे में वर्तमान गिरावट मौसम के पैटर्न और क्षेत्रीय वर्षा वितरण के प्रति भारतीय कृषि की संवेदनशीलता को उजागर करती है। जबकि मॉनसून ने चावल में मदद की है, कपास और दालों में देरी या कम रुचि से पता चलता है कि किसान बेहतर मिट्टी की नमी की स्थिति का इंतजार कर रहे होंगे या पिछली मूल्य प्राप्ति और स्थानीय मौसम के पूर्वानुमान के आधार पर निर्णय ले रहे होंगे।

ध्यान देने योग्य एक और बात तिलहन (Oilseeds) में स्थिरता है, जो पिछले वर्ष के 3.54 लाख हेक्टेयर के करीब 3.51 लाख हेक्टेयर में फैला हुआ है। इस खंड में स्थिरता आम तौर पर आपूर्ति श्रृंखला की निरंतरता के लिए सकारात्मक होती है, लेकिन निवेशक देखेंगे कि मॉनसून के आगे बढ़ने पर यह प्रवृत्ति जारी रहती है या नहीं।

निवेशकों को क्या ट्रैक करना चाहिए

आने वाले हफ्तों के लिए सबसे महत्वपूर्ण निगरानी मॉनसून वर्षा का वितरण और तीव्रता है। चूंकि बुवाई का मौसम अभी शुरुआती चरण में है, इसलिए समग्र तस्वीर तेजी से बदल सकती है। निवेशकों को रकबे पर अद्यतन आंकड़ों को देखना चाहिए, क्योंकि कपास और दालों की बुवाई में वृद्धि वर्तमान कमी को पूरा कर सकती है। इसके अतिरिक्त, दालों और कपास के थोक और खुदरा मूल्य रुझानों को ट्रैक करने से यह जानकारी मिलेगी कि बाजार आगामी फसल की क्या उम्मीद कर रहा है। एफएमसीजी, उर्वरक और बीज क्षेत्रों की कंपनियों से आगामी अर्निंग कॉल के दौरान प्रबंधन की टिप्पणियां भी यह समझने के लिए मूल्यवान होंगी कि वे इन बुवाई बदलावों के प्रति कैसे समायोजन कर रहे हैं।