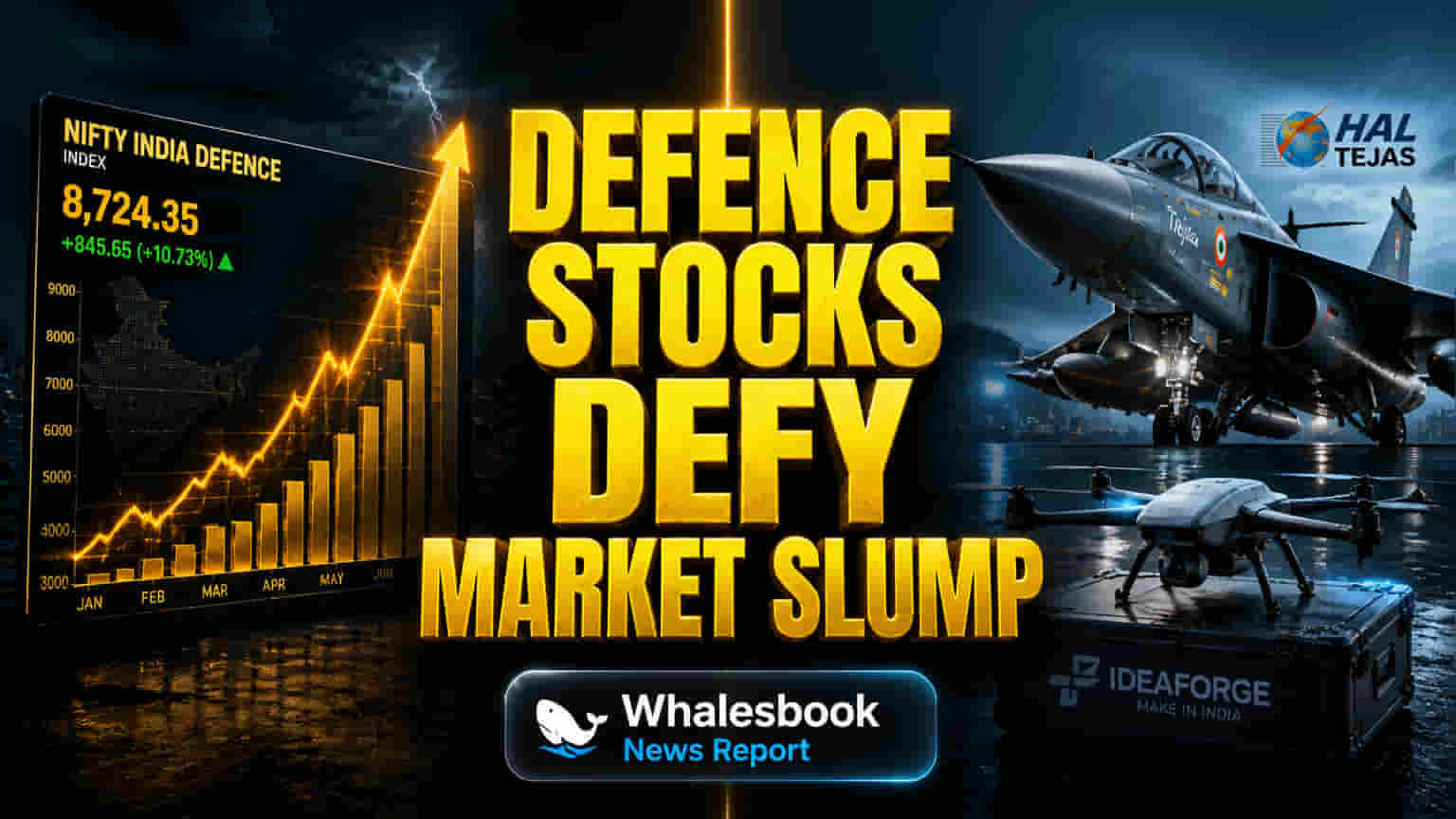

बाजार में नरमी के बावजूद डिफेंस सेक्टर की मजबूती

बाजार में नरमी के बावजूद, भारत का डिफेंस सेक्टर मजबूती दिखा रहा है। Nifty India Defence इंडेक्स अपने 52-हफ्ते के हाई के करीब पहुंच गया है, जो कमजोर ब्रॉडर मार्केट के मुकाबले खास है। हालांकि, यह मजबूती एक समान नहीं है, क्योंकि प्रमुख कंपनियों में अलग-अलग ग्रोथ स्टोरीज सामने आ रही हैं। जहां Hindustan Aeronautics Limited (HAL) जैसी स्थापित कंपनियों को बड़े सरकारी कॉन्ट्रैक्ट्स का सहारा है, वहीं नई टेक्नोलॉजी फर्म्स एडवांस एप्लीकेशंस से निवेशकों का ध्यान खींच रही हैं, भले ही उनकी मार्केट वैल्यूएशन काफी हाई हो।

ऑर्डर बुक बनाम AI बेट्स: असली कहानी

HAL के शेयर मंगलवार, 5 मई 2026 को इंट्रा-डे में लगभग 3% चढ़े। इस तेजी की वजह मार्च 2026 तक ₹2.54 ट्रिलियन से अधिक की ऑर्डर बुक है, जो इसके अनुमानित FY26 रेवेन्यू का लगभग आठ गुना है। इस बैक लॉग से HAL के लिए कमाई की ठोस विजिबिलिटी मिलती है, जिसमें GE इंजन की डिलीवरी से Tejas एयरक्राफ्ट के उत्पादन में वृद्धि की उम्मीद है। कंपनी का फोकस एयरक्राफ्ट, हेलीकॉप्टर, एयरो-इंजन और एवियोनिक्स पर है, जो इसे स्थिर, कॉन्ट्रैक्ट-ड्रिवन ग्रोथ के लिए तैयार करता है।

इसके विपरीत, Ideaforge Technology, जो अनमैन्ड एयरक्राफ्ट सिस्टम्स (UAS) में लीडर है, हाल ही में ₹796.30 के 52-हफ्ते के हाई पर पहुंची। पिछले एक महीने में इसके शेयर 97% से ज़्यादा बढ़े हैं। यह रैली Q4FY26 में इसके सबसे मजबूत तिमाही परफॉर्मेंस के बाद आई है, जिसमें ₹141 करोड़ का रेवेन्यू और ₹60 करोड़ का प्रॉफिट आफ्टर टैक्स दर्ज किया गया, साथ ही FY26 के लिए रिकॉर्ड ₹530 करोड़ की सालाना ऑर्डर बुकिंग हुई। कंपनी सक्रिय रूप से कॉम्बैट ड्रोन और EW-रेसिलिएंट सिस्टम्स विकसित कर रही है, जो बदलती डिफेंस रणनीतियों के अनुरूप है।

MTAR Technologies ने भी 2026 में ईयर-टू-डेट (YTD) 160% का शानदार इजाफा देखा है। इसकी ग्रोथ ग्लोबल AI इंफ्रास्ट्रक्चर बूम से गहराई से जुड़ी है, जहां यह Bloom Energy के साथ अपनी पार्टनरशिप के ज़रिए डेटा सेंटर पावर सॉल्यूशंस के लिए महत्वपूर्ण कंपोनेंट्स की सप्लाई करती है। एनालिस्ट्स AI डेटा सेंटर्स के लिए पावर सॉल्यूशंस की सप्लाई में MTAR की अहम भूमिका का जिक्र करते हैं, जिसे एक दशक लंबी पार्टनरशिप का समर्थन हासिल है।

एनालिटिकल डीप डाइव: मार्केट साइज और सरकारी सपोर्ट

भारत के डिफेंस इंडस्ट्री का मूल्य 2026 में लगभग USD 31.76 बिलियन है, जिसके 2031 तक 4.05% की CAGR से बढ़कर USD 38.73 बिलियन होने का अनुमान है। यह ग्रोथ घरेलू प्रोक्योरमेंट और आधुनिकीकरण के प्रति सरकारी प्रतिबद्धता से प्रेरित है। यूनियन बजट 2026-27 ने रक्षा मंत्रालय के लिए रिकॉर्ड ₹7.85 लाख करोड़ आवंटित किए, जिसमें कैपिटल आउटले में लगभग 22% की वृद्धि हुई, जो स्थानीय विनिर्माण और टेक्नोलॉजिकल एडवांसमेंट के लिए निरंतर सरकारी समर्थन का संकेत देता है।

वैल्यूएशन का विरोधाभास

वैल्यूएशन मेट्रिक्स एक अलग तस्वीर दिखाते हैं। HAL का ट्रेलिंग P/E रेश्यो लगभग 34.45 से 44.3 के बीच है, जो इसकी स्थिर कमाई और बड़े ऑर्डर बुक को दर्शाता है। दूसरी ओर, MTAR Technologies का P/E रेश्यो बहुत अधिक है, जिसमें ट्रेलिंग रेश्यो लगभग 249.06 से 300 से अधिक रिपोर्ट किया गया है, जो मार्केट द्वारा पहले से ही हाई ग्रोथ एक्सपेक्टेशंस को प्राइस इन करने का संकेत देता है। Ideaforge, हालांकि स्पष्ट P/E रेश्यो नहीं दिखाता, लेकिन एक महीने में 97% की स्टॉक वृद्धि ने इसके हाई-ग्रोथ टेक्नोलॉजी सेगमेंट के लिए आक्रामक वैल्यूएशन प्रीमियम दिखाया है।

कंपटीटिव तौर पर, HAL को Tata Advanced Systems Limited (TASL) जैसे उभरते प्राइवेट प्लेयर्स से प्रतिस्पर्धा का सामना करना पड़ता है, जो C-295 एयरक्राफ्ट जैसे महत्वपूर्ण प्रोग्राम्स का नेतृत्व कर रहा है और AMCA प्रोटोटाइप के लिए शॉर्टलिस्ट किया गया है, जिससे HAL के स्थापित दबदबे में एक नया डायनामिक जुड़ गया है। MTAR की मुख्य ताकत क्रिटिकल सेक्टर्स के लिए स्पेशलाइज्ड कंपोनेंट मैन्युफैक्चरिंग में है, जो इसे व्यापक डिफेंस इक्विपमेंट निर्माताओं से अलग करती है। Ideaforge फास्ट-ग्रोइंग ड्रोन मार्केट में काम करता है, जहां यह घरेलू और अंतर्राष्ट्रीय दोनों फर्मों से प्रतिस्पर्धा करता है।

प्रमुख जोखिम और चुनौतियां

सेक्टर के सकारात्मक मोमेंटम के बावजूद, महत्वपूर्ण जोखिम बने हुए हैं। MTAR Technologies और Ideaforge Technology के हाई P/E रेश्यो बताते हैं कि उनके स्टॉक प्राइस शायद भविष्य की ग्रोथ और टेक एडॉप्शन को अत्यधिक आशावादी तरीके से आंक रहे हैं। AI इंफ्रास्ट्रक्चर के निर्माण में धीमी गति, एडवांस्ड ड्रोन को अपनाने में देरी, या कॉम्पिटिटिव दबाव से वैल्यूएशन में बड़ी करेक्शन आ सकती है। MTAR का डेट-टू-इक्विटी रेश्यो इंडस्ट्री मीडियन से ज़्यादा है।

HAL के लिए, जबकि ऑर्डर बुक एक सेफ्टी नेट प्रदान करती है, एग्जीक्यूशन रिस्क बने हुए हैं। प्रोडक्शन में देरी, विशिष्ट सरकारी टेंडर्स पर निर्भरता, और TASL जैसे प्राइवेट प्लेयर्स से बढ़ती प्रतिस्पर्धा, जो एडवांस्ड प्रोजेक्ट्स में प्राइम कॉन्ट्रैक्टिंग रोल्स ले रहे हैं, HAL के मार्केट शेयर और ग्रोथ को चुनौती दे सकती है। डिफेंस सेक्टर की स्वाभाविक रूप से सरकारी नीति और बजट आवंटन पर निर्भरता का मतलब है कि राजकोषीय प्राथमिकताओं में कोई भी बदलाव या भू-राजनीतिक घटनाएं ऑर्डर फ्लो को प्रभावित कर सकती हैं। इसके अलावा, लंबे प्रोजेक्ट साइकल और माइलस्टोन-आधारित रेवेन्यू रिकॉग्निशन का मतलब है कि कमाई में उतार-चढ़ाव आ सकता है।

भविष्य का दृष्टिकोण

एनालिस्ट्स सेक्टर पर काफी हद तक पॉजिटिव बने हुए हैं, खासकर MTAR Technologies जैसी कंपनियों पर, जहां Motilal Oswal ने 'Buy' रेटिंग और ₹6,000 का टारगेट प्राइस दोहराया है, जो AI इंफ्रास्ट्रक्चर में इसकी मजबूत पोजिशनिंग का हवाला देता है। ICICI Securities ने HAL के लिए ₹4,960 का टारगेट प्राइस सेट किया है, जो मौजूदा स्तरों से अपेक्षित अपसाइड का संकेत देता है। Nifty India Defence इंडेक्स ने लगभग 25.33% का 1-साल का रिटर्न दिखाया है, और एयरोस्पेस और डिफेंस इंडस्ट्री के भीतर कमाई में सालाना 19% की वृद्धि का अनुमान है। स्वदेशीकरण और आधुनिकीकरण पर सरकार का निरंतर ध्यान, बड़े बजट आवंटन के माध्यम से, स्थापित और उभरते दोनों डिफेंस प्लेयर्स की मांग को बढ़ावा देने की उम्मीद है, हालांकि स्टॉक परफॉर्मेंस टेक्नोलॉजिकल स्पेशलाइजेशन और वैल्यूएशन मल्टीपल्स के आधार पर भिन्न होने की संभावना है।