માળખાકીય પરિવર્તન (The Structural Pivot)

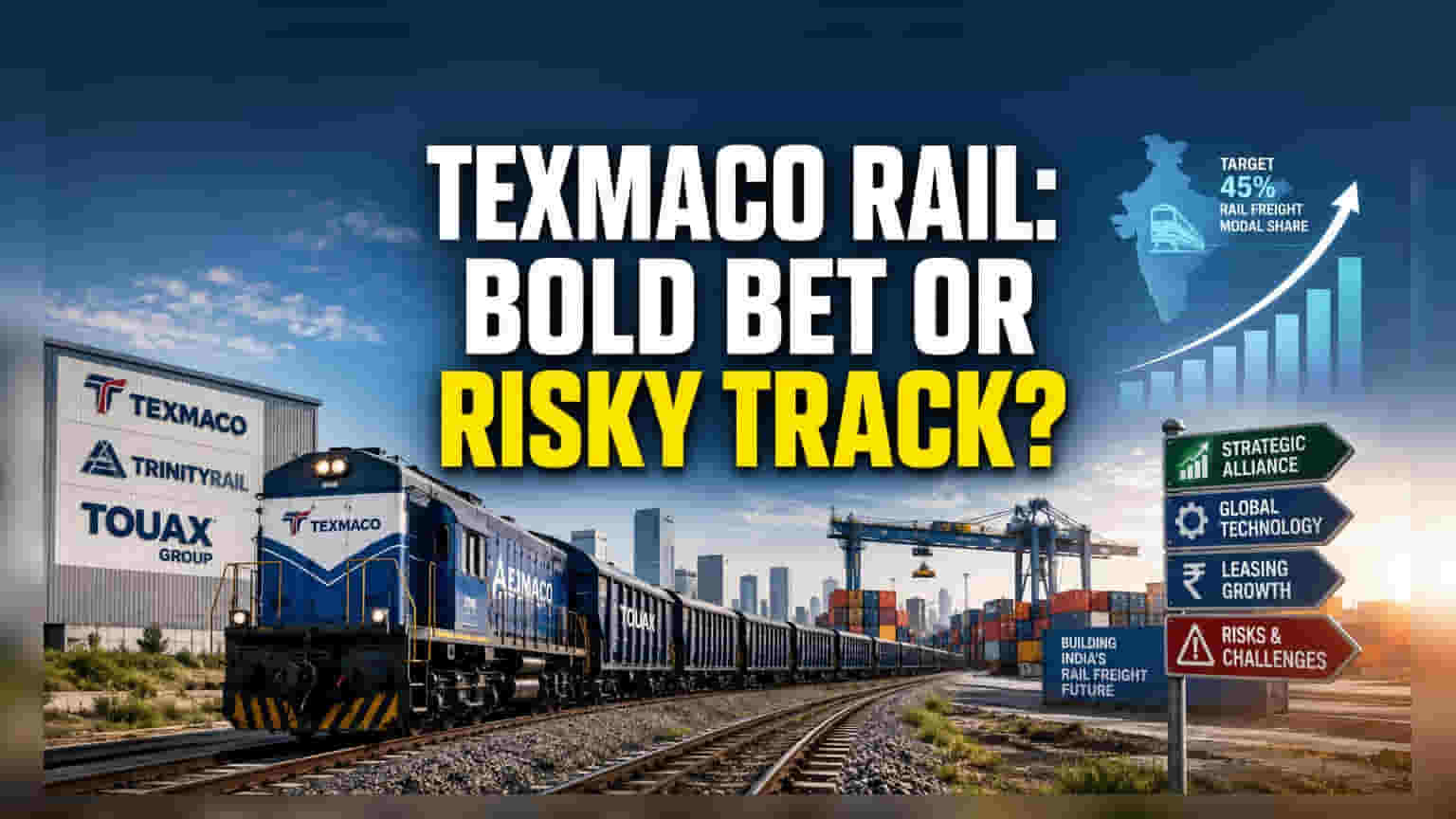

Texmaco Rail & Engineering દ્વારા ફ્રાન્સની Touax Group સાથેના તેના હાલના જોઈન્ટ વેન્ચર (JV) માં અમેરિકા સ્થિત TrinityRail ને સામેલ કરવાનો નિર્ણય, ભારતના નવા રેલવે કાર લીઝિંગ માર્કેટને મોટું બનાવવાનો એક પ્રયાસ છે. TrinityRail, જે ઉત્તર અમેરિકાની મોટી રેલકાર કંપની છે, તેણે આ પ્લેટફોર્મમાં 32% હિસ્સો ખરીદ્યો છે. આ ભાગીદારીથી કંપનીને આધુનિક ગ્લોબલ મેન્યુફેક્ચરિંગ પ્રોસેસ અને સ્પેશિયાલાઇઝ્ડ લીઝિંગ ટેકનોલોજીનો લાભ મળશે. Touax ગ્રુપ IFRS ધોરણો હેઠળ આ એકીકરણનો રિપોર્ટ કરશે. આ પગલાનો હેતુ વર્તમાન વેન્ચરને સ્થાનિક સપ્લાયરથી આગળ લઈ જઈને વૈશ્વિક સ્તરનું ફ્રેટ લોજિસ્ટિક્સ હબ બનાવવાનો છે. Texmaco હાલમાં ફક્ત વેગન (wagon) બનાવવાથી આગળ વધીને વધુ નફાકારક લાઇફસાયકલ મેનેજમેન્ટ તરફ જવા માંગે છે, ત્યારે આંતરરાષ્ટ્રીય ટેકનિકલ કુશળતા તેને સ્થાનિક સ્પર્ધકો સામે મજબૂત સ્થિતિમાં લાવશે.

વિકાસની વાતો વિરુદ્ધ હકીકત (The Growth Narrative vs. Reality)

આ JV નો મુખ્ય ઉદ્દેશ્ય ભારત સરકારના માર્ગ પરિવહનમાંથી રેલવે દ્વારા નૂર પરિવહનને પ્રોત્સાહન આપવાના લક્ષ્યાંકને સિદ્ધ કરવાનો છે, જે હેઠળ 45% મોડલ શેરનો ટાર્ગેટ રાખવામાં આવ્યો છે. જોકે, વાસ્તવિકતા આ નીતિગત લક્ષ્યોથી ઘણી દૂર જણાય છે. તાજેતરના ઉદ્યોગ અહેવાલો સૂચવે છે કે રેલ નૂર વોલ્યુમ વાર્ષિક માત્ર 3% થી 3.5% ના દરે વધી રહ્યું છે. આ ગતિએ 2030 સુધીમાં 45% નો લક્ષ્યાંક ગાણિતિક રીતે અશક્ય લાગે છે. સરકાર ડેડિકેટેડ ફ્રેટ કોરિડોર (Dedicated Freight Corridors) માં ભારે રોકાણ કરી રહી છે, પરંતુ આ લક્ષ્યાંક સુધી પહોંચવા માટે જરૂરી ઇન્ફ્રાસ્ટ્રક્ચર અને કાર્ગો ડાયવર્સિફિકેશનના પ્રયાસો, મૂળ યોજનાઓ કરતાં નોંધપાત્ર રીતે ધીમા ચાલી રહ્યા છે. રોકાણકારોએ આ જોઈન્ટ વેન્ચરને માત્ર એક ખાતરીપૂર્વકનો વિજય ન સમજવો જોઈએ, પરંતુ એક લાંબા ગાળાના રોકાણ તરીકે જોવું જોઈએ જે મલ્ટિમોડલ લોજિસ્ટિક્સ પાર્કની સફળ અમલીકરણ પર નિર્ભર રહેશે.

જોખમી બાજુ (The Forensic Bear Case)

આ ત્રણેય કંપનીઓના જોડાણના સકારાત્મક પ્રચાર છતાં, તેમાં રહેલા જોખમો સ્પષ્ટ છે. Texmaco હાલમાં માત્ર 5% થી 7% ના નજીવા રિટર્ન ઓન ઇક્વિટી (ROE) નો સામનો કરી રહ્યું છે. તેનું EBIT-to-interest રેશિયો દેવાની જવાબદારીઓને પહોંચી વળવા માટે સલામતીનું પાતળું માર્જિન સૂચવે છે. વધુમાં, ભારતીય લીઝિંગ ક્ષેત્ર ઐતિહાસિક રીતે અનેક અવરોધોથી પીડાય છે, જેમાં નિયમનકારી અનિશ્ચિતતા, જટિલ સ્ટેમ્પ ડ્યુટી માળખાં અને સ્પર્ધાનો સમાવેશ થાય છે, જે ભાવ નિર્ધારણ શક્તિને ઘટાડી શકે છે. વૈશ્વિક બજારોથી વિપરીત, જ્યાં લીઝિંગ એક સામાન્ય નાણાકીય સાધન છે, ભારતીય વાતાવરણમાં SME જાગૃતિનો અભાવ અને સંભવિત કાનૂની અમલીકરણમાં વિલંબ જેવી સમસ્યાઓ છે. રેલ ઉદ્યોગમાં મોટા પાયે મૂડી રોકાણ અને લાંબા સમય સુધી રિટર્ન મેળવવામાં લાગે છે; જો સરકારી મૂડી ખર્ચમાં ઘટાડો થાય, તો કંપની પાસે નિષ્ક્રિય સંપત્તિઓ અને વધતા જાળવણી ખર્ચનો બોજ આવી શકે છે.

ભવિષ્યનું ચિત્ર (Future Outlook)

વિશ્લેષકો સાવચેત અભિગમ અપનાવી રહ્યા છે. કેટલીક ટેકનિકલ મૂલ્યાંકનો નબળા નાણાકીય કાર્યક્ષમતા મેટ્રિક્સને કારણે 'સેલ' રેટિંગ જાળવી રાખી રહ્યા છે. કંપનીની સફળતા હવે તેના ઉત્પાદન વારસા અને હાઇ-ટેક એસેટ લીઝિંગની જટિલતાઓ વચ્ચેના અંતરને સફળતાપૂર્વક ભરવા પર નિર્ભર રહેશે. TrinityRail સાથેનું વ્યૂહાત્મક સહયોગ ટેકનોલોજીકલ ઊંડાણ અને વૈશ્વિક સપ્લાય ચેઇન્સ સુધી પહોંચવાની સંભાવના પૂરી પાડે છે, પરંતુ ભારતીય રેલ નૂર બજારના ધીમા માળખાકીય પરિવર્તનને કારણે નફાકારકતા પર તાત્કાલિક અસર મર્યાદિત રહેવાની શક્યતા છે.